����ժҪ����ҵ������Ϊһ��Ͷ����Ϊ����Ŀ����Ѱ���������ÿ�����������ҵ��ֵ�����ҵ�IJ��������Ҫ���Dz����ϵĿ����ԣ���Ҫע�⾭���ϵĺ����ԡ�Ϊ����ȼ��ٲ������ջ�����һ�����������Ĺ�˾֧�����ߵļ۸���������ܵIJ������ۺͷ�������ҵ���в������ۺɳ���ȷ������Ŀ����ҵ�����Բ������ս���Ԥ�⡢�����Ϳ����ǽ��Ͳ����ɱ���ȡ�ò����ɹ��Ĺؼ���ͬʱ��Ϊ�����Ӳ����ɹ��ĸ��ʣ�Ӧ��Эͬ��ֵ�����в������ʮ�ֱ�Ҫ��

�������Ĺؼ��ʣ��������ۣ�������������պ�����Эͬ��ֵ

������������ҵͨ���ʱ��г�Ѱ�����ŵ�����Ҫ��ʽ��������ʵʩ�����ܵ����ڻ�Զ���涯������ʹ�������벢�������ҵ�������²���ʵʩ����ͳһ���塣��˾������һ������̲ؽϴ���յ�ҵ��������Ϊ�����������µ���㣬Ҳ���ܻ�ʹ�����ά�ȣ������Ԥ�ڲ������ã�������ȱ�����ϵȡ���ҵ������Ϊһ��Ͷ����Ϊ����Ŀ����Ѱ���������ÿ�����������ҵ��ֵ�����ɹ��ı�־�Dz�����˾��ֵ��������ǰ�ļ�ֵ��Ϊ����ȼ��ٲ������ջ�����һ�����������Ĺ�˾֧�����ߵļ۸����ܵIJ������ۡ��������Ե�ʮ�ֱ�Ҫ�����չ���Ҫ�Ա�������ҵ�ļ�ֵ���ʵ��ķ��������������ҵ�ǡ���Ľ��۸�Ѱ�ҳɽ��۸�����˫����˵���Ǽ��������Զ��ֺ�ʱ����Ĺ��̡��ڽ�����ҵ����ʱ����Ŀ����ҵ�ļ�ֵ�����Dz������ľ��裬ÿһ�γɹ������Ĺؼ����������ȷ�����������ܲ�����Эͬ��ֵ�����������չ���Լ�б��۵����ޡ���ˣ��ҵ�һ�ֺ��ʵļ��㲢��Эͬ��ֵ�ķ������Լ沢˫�����ԣ���ʮ����Ҫ��wwW.11665.Com���IJ���fcff������ͨ���������ָ������ʵ��ĵ�����������沢����������Эͬ��ֵ��

����һ����ҵ�����IJ�������

����1���������

��Ӧȷ��Ŀ����ҵ���ṩ�IJ����Ƿ�ȷ��ӳ����ҵ�IJ���״����ͨ�����ʲ�����ծ���ṩ��������Ϣ����飬�Թ�˾�IJ���״�����з�����������(1)ӯ��������������������У�����������һ�ۼ�����ɱ����á��Ͻ�˰����õ������ۼ���Ŀ�Ķ��ٿ��Է�ӳ��ҵ��ͬ�ľ�����Ϣ��(2)�ʱ��ṹ����ҵ���ڸ�ծ�����ڸ�ծ��������Ȩ��ı�����ӳ����ҵ�������淢չ������������ҵ���Դ�Ŀ����ҵ���ʱ��ṹ�У��ж��俹��������������������(3)�ʲ�������������ָ�귴ӳ��ҵ���ڳ�ծ�����ߵͣ�����Ŀ����ҵ���ʲ������ԣ����Է���������г����еĿ����ԣ�����������ΪĿ�ĵIJ�������˵������Ӧ����Ŀ����ҵ�����ʽ��������ʲ������Ե���������ָ�꣬��������ҵ������������

����2�����߷���

�������߷����ɲο�����ָ�꣺(1)ÿ�����档��ÿ��ӯ�������ı仯��������ҵ��������ҵӰ����������֡��ڲ������ڣ�ÿ��ӯ���������Ȳ���ǰ�����½�����ͨ����Ŀ����ҵ�ƶ��µķ�չս�ԣ������ҵ��չ�ٶȣ�ӯ������Ӧ����������(2)�г��۸��г��Ϲɼ�����ҵӯ����������Ӫ��������չǰ�����ۺϷ�ӳ���м�Խ�ߣ���������Ͷ��IJ����ʽ�Խ�࣬ͬʱ��ȷ�����ɱ��������ݣ�������ȷ�����۸����м۵�Ŀ����ҵ��DZ�ڼ�ֵ��

����������ҵ�����ķ��պ���

��������ҵ�������յĺ����Ǿ���Ͷ�ʷ��պ�ȷ�������ʵĻ�����������ҵ�������̸��ӡ��漰��㣬�Է��ս���Ԥ�⡢�����Ϳ����ǽ��Ͳ����ɱ���ȡ�ò����ɹ��Ĺؼ����������յĺ����������չ������ʱ�Ԥ���������Ӧ�ñ�����ʱ��ʲ�����ģ��(capm)��

����1���չ������ʱ�Ԥ�������

���������չ������ʱ�Ԥ����������к�����ͨ������һЩָ����ȷ���չ��Ŀ����ԣ������ڿ���չ��У����չ��߽Ƕ�ͨ�������Ա������Һ�����˰���ֽ��������Է���ԭʼͶ�ʡ������ֽ����Ͳ�ֵ�����ض��չ�����ֵ��Ӱ�졣һ�㹫ʽΪ��

����ʽ�У�npafaΪ�����ľ���ֵ��ifaΪ��ʼͶ�ʣ������������Ҽ���������ʽ��Լ���ҽ����ʽ��ۺ�Ϊ������������kfaΪ��Ҫ�����ʣ�cffaΪtʱ�ڶ��չ�����������ֽ�������ʵ�ʷ�����˰���ֽ������۳�һ�����������ӹ�˾���ڽ�������IJ��ֺ��۳���Ļ���������ֽ�����svfaΪ���չ���������IJ�ֵ���ɱ�������ҵ�����г�������ֵ���ʲ��ƻ�����ʱԤ�ڻ��ʾ�����tΪʱ�ڣ�nΪ��Ŀ����������Ԥ������������أ������������ʺ;�Ӫ���գ���������������ʱ������Խ�ͣ���ҵ��Ӫ���г���ֵ��Խ�ߣ���Щ����Դ������Ӱ�쾭Ӫ�ɱ��ͼ�ֵ�IJ�ȷ�����أ������ֽ�����ÿһʱ������������ֽ������������ڻ��ʡ���ҵ�������г���ֵ�����۸���ҵ�Ļ���ˮƽ��

�����ҹ���ҵ����չ���Դ��ͬ�������ͬ���չ����ա��Ӷ�Ӱ�쵽����������������ʡ��ɱ���ծ��Ĺ��ڳɱ��ܹ�����������Ӱ�죬��������������Ӱ���������ʽ�ijɱ����������ʽ�ɱ��ϵ�ʱ��ʵʩ����������ʵ����ù����ʽ�

����2��Ӧ�ñ��

�������ݷ��ձ�����㹫ʽ���ڱ�����һ����������������������������ߣ�������ͱ����ʺ��������������ƣ��ҳ�����һ���տ�������

����3���ʱ��ʲ�����ģ��(capm)

������ģ����֤ȯ�۸��ϵͳ������Ϊ�������ߣ�ͨ����˾�����ʲ��Ĺ����빫˾δ��Ͷ�ʻ�����ֵ��������˾�ļ�ֵ���ڳ�ֶ�������Ͷ������£��ʲ��ķ�����Ҫ���������֮����ھ����ϵ���Դ����Ҫ����������ȷ�����������µĹ�˾��ֵ��

�������������IJ������

��������Ӧ��Эͬ��ֵ�������з�������νЭͬ��ֵ��ָ��ҵ�ϲ���ҵ�������������ֽ������ľ���ֵ��Эͬ��ֵ��Դ��ЭͬЧӦ��ЭͬЧӦ�����������л������һ�𣬷��ӳ���������������ܺ͵�����Ч��������ҵ���ԣ���ҵ���������ϲ�Ʒ���¾�ҵ�������������г�Ӫ���ĸ������������������ϵ����������Դ�����ԣ����������ٽ����ã�����ЭͬЧӦ��ͨ�����Դӳɱ���Լ���������������ոĽ����������˰�ջ�����������ʽ��ЭͬЧӦ�����ǡ�

����1��Эͬ��ֵ��Դ

����(1)�ɱ���Լ���������Ҳ������Ԥ���ЭͬЧӦ��������Ϊ��ȷ���ЭͬЧӦ������ȡ�ø�ЧӦ�Ŀ����Լ���ͨ������Դ����ҵ�ϲ�����������Ҫ�Ĺ�����λ�������豸����صĿ�֧�Լ��������Ĺ�ģ����ЧӦ����Ŀ����ҵ�Ͳ�����ҵ����ͬһ���ң�����ͬһ��ҵʱ���ɱ���Լ�Ŀռ���Ϊ��(2)������������ʱ��������Ŀ�귽ͨ���ϲ�����ȡ�ýϵ�����ҵ���ߵ����������ʡ�����������������������������������Ƶ�����������������Ԥ��dz����ѡ�(3)���ոĽ��������ظ�����������ɹ����Խ�Լ�ɱ�����ҵ���ƻ�������������룬��ͨ��������ʵ���Ƚ�����ҵ������ʽ�ͺ��ļ�������ҵ���ת�ơ��Ƚ�����ҵ������ʽ��ת�ƿ�����˫��ģ�������������ΪĿ�귽ijһ������Ϊ�������ȡ�����ж����෴���������������ij����ļ�����Ҳ����Ѹ�����Ŀ�귽��ҵ����(4)��������չ���ͨ����Ϊͨ��������ɲ��������Խ������Ȩƽ���ʱ��ɱ����ϸ��˵����Ʋ��ϲ������������������Ŀ�귽��ҵ���Ը���ظ�ծ��Ӫ�Ļ���������ȫ���Ը��Խ�Ȼ����Ч�IJ����ȷʵ���Բ���ЭͬЧӦ�����磬�������ʹ��ҵ����һ����ģ����ά��Ӫ���ʽ����Ҫ��ͳO�ֽ��Ͽɲ��������ľ���Ч�棬�����Դ��������ʽ�ͷ���л��������������һ�ַ����ǣ�������ʹĿ�귽�ڲ�Ӱ�첢�������ŵȼ���������Խϵ͵������ٳ��ʣ���������ڽ���ϵͳ�����п��ܷ�������Ϊ���ڻ���ͨ����ģ��ͨ�����Ͷ�ʷ�ɢ���ա�(5)˰�ջ�����������ǽ��̱��֪ʶ��Ȩת�Ƹ�˰�ʽϵ͵ĸ�����˾������DZ�ڵ�ЭͬЧӦ��������˰���Żݵ������вɹ��ٷ�ɢʹ�ã�����ծת�Ƶ�˰�ʽϸߵĸ�����˾����ȡ�ϲ����˰���Żݵȡ�

������������������Эͬ��ֵ�����غܶ࣬�䲻ȷ����Ҳ������ͬ�����⣬Ҫȷ�������IJ����۸�ȡ����Ŀ�귽Эͬ��ֵ�ļ����Ƿ����ڷ���ʵ�ʵļ���֮�ϡ�

����2��Эͬ��ֵ�Ĺ���

��������fcff��������Эͬ��ֵ���÷����Ļ����ǡ���ֵ���ɡ������κ��ʲ��ļ�ֵ������Ԥ��δ��ȫ���ֽ���������ֵ�ܺ͡��Թ�˾���ԣ����ֵӦ�������ʱ���Ȩƽ���ɱ����ֹ�˾�����ֽ���������ֵ�͡���һ����ʽΪ��

���У�fcfft=��t��������ֽ�������wacc=�ʱ���Ȩƽ���ɱ���

���������˾��n���ﵽ�ȶ�����״̬���ȶ�������Ϊg����ù�˾�ļ�ֵ�Ǹ��������Σ�����Ԥ��fcff����ֵ����������ĩ��˾��ֵ����ֵ֮�͡���ʾΪ��

���У���Ϊ��ĩֵ��������������ĩ�Ĺ�˾��ֵ��tv=fcff(1+g)��(wacc��g)�����������ֽ�����fcff=ebit(1-˰��)+�۾�һ�ʱ���֧��һ��Ӫ���ʱ�������沢ǰ��Ŀ�깫˾��Ϊһ�������ľ���ʵ�������ǣ�����Ŀ�깫˾���г���ֵΪv0����������ЭͬЧӦ��Ŀ�깫˾��ֵ��Ӱ�죬��fcffģ���еĸ���ָ�������Ӧ�ĵ������õ�������Ŀ�깫˾�ļ�ֵvm����ô����������ЭͬЧӦ��Ŀ�깫˾��������Эͬ��ֵ��vs=vm-v0

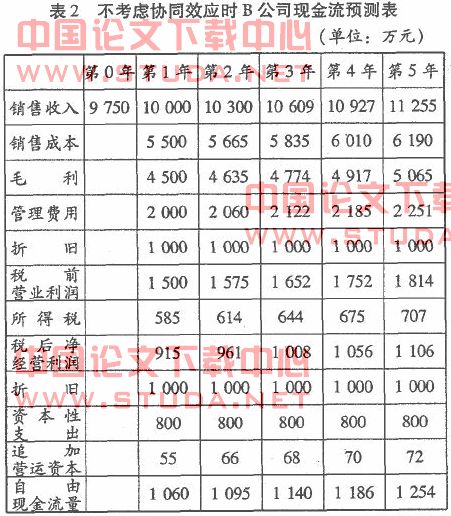

�����������������沢��Эͬ��ֵ�ļ��㡣Ԥ����Ϊ5�꣬a��b��˾����ͬһ��ҵ���������ϼ���1��

ע��˰��ծ��ɱ�=���ʡ�(1һ˰��)Ȩ��ɱ�=�������xbϵ��+1o���ڹ�ծ�����ʱ���Ȩƽ���ɱ���wacc=Ȩ��ɱ���Ȩ��ɱ���Ӧ����+˰��ծ��ɱ���˰��ծ��ɱ���Ӧ���ء�

�����ٶ�a��˾���沢b��˾��Ϊ��ȷ����b��˾�ĺ������ۣ��ȴ�b��˾��ί�е�Ͷ�������ṩ��b��˾�Ļ����������֡�Ԥ�����£�����������3�������۳ɱ�ռ�����������Ϊ55������������ռ�����������Ϊ20����Ӫ���ʱ�ռ�����������Ϊ22������ĩֵ������3��(����2)��

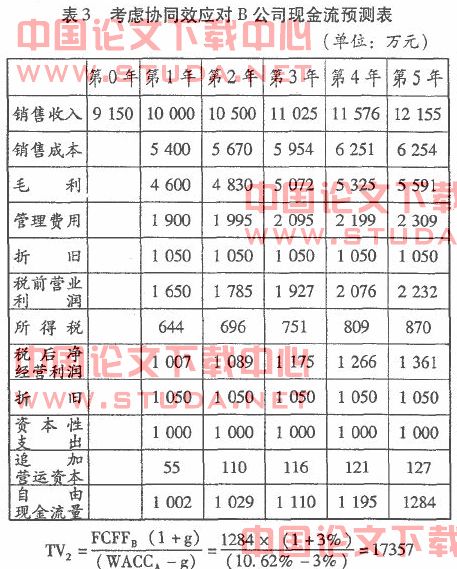

������������ֽ������Լ��������õ�����ĩֵ16008���֣�������ò�����ЭͬЧӦʱ��b��˾��ֵΪ��

�������ڣ�a��˾��Ϊ�沢���ܹ�ʹb��˾��Ӫ����Ч�ʣ�������г�������������ЭͬЧӦ�õ����ӡ�������Щ�仯�ӽ�fcffģ����ȥ���ϲ�����ֽ���Ԥ���У����Կ��ǽ���������������һ�����ʵİٷֱȣ�ͬʱ���ʵ���С���۳ɱ������������Լ��������ã���������ı��ʡ������������٣����Ҫ������רҵ������������Ϊ�����㣬�ٶ�����������������������ԭ�л����������������ٷֵ㣬���۳ɱ������������Լ��������ã���������ı��ʼ�С��һ���ٷֵ㡣����a��˾��b��˾����ͬһ��ҵ��������Ϊ�沢��b��˾������a��˾��ͬ�ľ�Ӫ���ա�����a��˾�������������������ٶ�a��˾����������ʱ��ṹ����ô�ڹɼ��п��Բ���a��˾��wacc��Ϊb��˾�����ļ�Ȩƽ���ʱ��ɱ�(����3)��

����ÿ���ЭͬЧӦʱ����˾��ֵΪ��

������ˣ����Եó��沢��b��˾������Эͬ��ֵΪ��14618��13723=895��Ԫ�����ֵ�ĺ����Dz���������a��˾���ܸ�b��˾�������ۡ���������۸�a��˾�����Ტ��b��˾��

�����ġ�����

����������ģ�͵ļ����п��Կ�������沢����������Эͬ��ֵ���ؼ����ڸ��������ʵĹ��ơ������ֽ������Ĺ����Լ�ЭͬЧӦ��Ŀ�깫˾Ӱ��Ч���Ĵ�����������һ�����С�䶯�������ܸ����յ�������������ϴ�IJ��졣���ң�ģ�����˽϶�ļٶ������Ҫ����ʵ�������У�������ԱӦ��Բ�ͬ�������������ķ�����ʹ���辡��������ʵ����ϡ�ͬʱ������һЩ�����ʵ�Ԥ�⣬�б�Ҫ����רҵ��������Ա����ʹ�����ս���Ƚ�ȷ��ӳ������������Эͬ��ֵ�����Ӳ����ɹ��ĸ��ʡ�