论文关键词:国民经济核算 离退休人员 工资处理

论文摘要:中国现行国民经济核算制度将离退休人员工资简单地计入支付时期的劳动者报酬之中,是一种权责错位,不符合国民经济核算的权责发生制原则,也与支付时期的生产活动产出不匹配。针对这个问题,从理论上就改进和完善离退休人员工资的核算处理方法提出处理的基本思路。

离退休人员的工资究竟是计人离退休人员工作时期的劳动者报酬之中,还是计入离退休人员工资支付时期的劳动者报酬之中?两种处理方法究竟哪一种更为科学和合理?这是当前我国国民经济核算理论和实践方面存在的一个棘手问题,也是理论上应明确回答的问题。笔者认为,判断一种处理方法优劣的根本标准:一是要看该种处理方法是否能够最大限度地体现国民经济核算的基本原则,使计入时期的劳动者报酬保持相对合理的规模并与当期的生产活动产出相匹配;二是要看该种处理方法是否能够在国民经济核算实务中具有现实可操作性。基于这两条判断标准,就我国现行国民经济核算制度对离退休人员工资的核算处理方法进行重新审视,试图从理论上就如何改进和完善离退休人员工资核算处理方法,使之更为科学合理进行有益的探讨。

一、我国现行核算制度对离退休人员工资的处理方法及其存在的问题

在国家统计局国民经济核算司所编的《中国国民经济核算》一书中关于“离退休人员工资的处理方法”部分是这样认为的:由于在我国原有的工资制度下,在职职工的工资构成中一般都没有包括对职工未来退休后的生活支付,因此离退休人员工资可以看作是离退休人员在离退休前工作时期劳动所得的延期支付。WWW.11665.COm在此前提下,尽管离退休人员已经不在核算期从事生产活动,其工资仍然可以算作“离退休人员的劳动报酬”。但是,如何把“离退休人员工资”放在“离退休人员工作时的劳动报酬”中,或者如何在在职职工的劳动报酬中考虑他们退休后的工资所得,这存在很大的技术难题。如果忽略不同时期离退休人员规模和工资水平的变动,也为了便于核算,现行的处理方法是将“当期支付的离退休人员工资”计入“当期的劳动报酬”之中。我国现行的国民经济核算制度对离退休人员工资的这种处理方法,由于既考虑了原有工资制度的缺陷和现实面临的技术难题,同时又忽略了与离退休人员工资密切相关的不同时期离退休人员规模和工资水平的变动两个重要变量的影响,因而具有简便易行、实务操作比较简单等优点。但仔细推敲不难发现,该种处理方法其实并不严谨,不仅在理论上自相矛盾,不能自圆其说,而且在实务中会导致一系列相关核算数据的失真,从而影响整个国民经济核算工作的水平和质量。该种处理方法存在的问题和不足表现如下:

1.将本期支付的离退休人员工资计人本期的劳动报酬中,这种处理方法明显违背了国民经济核算的权责发生制原则。我们知道,工资是由于劳动者在生产活动中提供了劳动这种生产要素而得到的一种生产要素报酬,获得工资的前提条件是劳动者必须参与本期的生产活动,必须为获得本期的生产活动产出付出劳动。因此,在本期生产活动中提供劳动要素是劳动者的“责”,而从本期的生产活动产出中获取应得的工资报酬则是劳动者的“权”,权责对等且应发生在同一核算期,这是国民经济核算权责发生制原则的基本要旨。从这个意义上说,既然离退休人员的工资是其在离退休前工作时期劳动所得的延期支付,那么本期支付的离退休人员工资从理论上来说就应该与其工作时期的生产产出相对应,而与支付时期的生产产出之间并不存在内在的必然联系,计入本期的“劳动者报酬”的直接结果,从收入法核算增加值或gdp的角度看就必然有虚夸本期生产活动产出和本期劳动者原始收入的嫌疑。所以将本期支付的离退休人员工资计入本期的劳动者报酬的处理方法,是一种权责错位,从根本上有悖于国民经济核算的权责发生制原则。

2.将本期支付的离退休人员工资计人本期的劳动报酬中,这种处理方法由于忽略了“工资水平变动”这个变量的影响,从而势必会导致本期支付的离退休人员工资水平与其工作时期应得的工资水平递延到本期的部分不匹配。毋庸置疑,本期支付的离退休人员工资水平是支付时期物价水平条件下的工资水平,离退休人员工作时期的工资水平与离退休工资支付时期的工资水平二者之间显然不具有可比性,况且伴随着国民经济的发展,物价水平势必会有上涨的趋势,为了确保离退休人员的生活水平不降低,离退休人员的工资水平也会随之提高。从这个意义上说,现行国民经济核算制度对离退休人员工资的上述处理方法的结果,必然会使得本期支付的离退休人员工资与其在工作时期参与生产活动应得的工资出现不匹配。换句话说,计入“本期劳动者报酬”的“离退休人员工资”,在物价水平上涨和通货膨胀的情况下势必要严重偏离且显著高于其工作时期应得的工资递延到本期的部分,从而导致本期的劳动者报酬总量“虚增”,在其他条件不变的情况下,进而低估离退休人员工资支付时期的gdp中固定资本消耗、生产税净额和营业盈余等构成项目数据的真实水平,更为严重的是还会导致国民经济流量核算后续环节核算数据产生扭曲和失真,从而对宏观经济分析产生误导。

3.将本期支付的离退休人员工资计人本期的劳动报酬中,这种处理方法由于忽略了“不同时期离退休人员规模”这个变量的影响,因而仍然存在虚增本期劳动者报酬、高估本期生产活动产出和导致权责不配比的问题。不同时期的离退休人员规模大小,受人口发展趋势等因素的影响。随着人口老龄化趋势的进一步突出,未来各个时期的离退休人员规模将会逐期增大并呈曲线型上升的趋势,使得未来各个时期的离退休人员工资的支付总量将会越来越大,如果按照现行的处理方法,计人支付时期的劳动者报酬之中的离退休人员工资占该时期劳动者报酬的比重将会越来越大,由于其与该时期的生产活动产出之间并没有内在联系,仅仅是离退休人员在职时劳动报酬的延期支付,因而虚增和高估该时期劳动报酬和生产活动产出以及权责不配比的问题将会愈发突出,从而使得离退休人员工资支付时期国民经济核算数据的水分进一步加大。

由此可见,我国国民经济核算对离退休人员工资的这种不科学的处理方法,有必要对其进行重新审视,思考其改进和完善的思路。

二、改进和完善离退休人员工资处理方法的思考

笔者对现行国民经济核算制度将离退休人员的工资计入劳动者报酬之中本身并不持有异议,只是对于应计人何期的劳动者报酬持有上述不同看法。我国现行国民经济核算制度将离退休人员工资笼统地计入支付时期的劳动者报酬中,这毕竟只是一种权宜之计的变通处理,其在特定的历史阶段具有某种合理性。但是随着我国社会保障制度的进一步完善、养老保险覆盖范围的进一步拓宽以及人口老龄化趋势的进一步增强,该种处理方法的弊端将会愈来愈显露,对整个国民经济核算工作质量的影响也将越来越突出。因而,与时俱进,研究和思考改进和完善离退休人员工资处理方法的具体思路和对策就具有较强的理论和现实意义。建议离退休人员的工资应按照权责发生制原则和配比性原则计人离退休人员在职时期的相应时期的劳动者报酬之中。但考虑到该问题的复杂性,解决的基本思路应与改进和完善养老保险制度相配套,视不同的情况来研究和思考离退休人员工资的核算处理方法。

1.对于养老保险制度实行较早的企业离退休人员,出于方便国民经济核算离退休人员工资处理方法的改革考量,主张以1995年《国务院关于深化企业职工养老保险制度改革的通知》(国发[1995]6号,以下简称“通知”)作为切入点,分别从近期和远期两个角度来思考企业离退休人员的工资处理方法。从近期来看,针对该“通知”实施前后现实存在的“老人”、“中人”和“新人”三种不同的类型,实行“老人老办法,新人新办法,中人混合法”的过渡处理办法,分别对不同类型的离退休人员采用不同的核算处理方法。具体设想:

一是,对于符合国家法定离退休年龄,“通知”实施以前已经离退休的企业人员称为“老人”,其离退休工资的处理仍然可以沿用现行的核算处理方法。亦即将这部分离退休人员的工资直接计人支付时期的劳动者报酬之中。这种处理的基本理由是这部分“老人”类型的离退休人员其在职时期没有实行养老保险“个人缴费”,其离退休时间已经较长且人员规模在整个离退休人员总量中的比重会随着该群体死亡人数的增加而逐年降低,其离退休工资总量规模也必将会越来越低。因此,作为一种过渡,同时也是为了简化核算手续和减少核算工作量,仍然按照现行的处理方法,将这部分离退休人员工资直接计入他们活命期内各个支付时期的劳动者报酬之中。虽然这种处理方法仍然不符合权责发生制原则且其与支付时期的生产活动产出不配比,但由于其总量规模不是很大且呈逐期减少的趋势,对支付时期核算数据的影响会相对小些,并会逐渐消失,因而可以忽略不计。

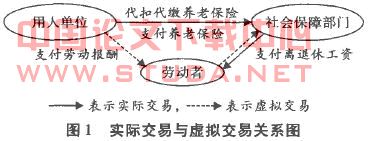

二是,对于1995年“通知”实施以后参加工作的“新人”,即从参加工作之日起到离退休之日止完整地参与了养老保险个人缴费的企业离退休人员。由于其全程参与了养老保险个人缴费,故离退休工资的核算处理可以与基本养老保险制度的改革和完善相配套,实施全新的核算处理方法。具体地说,离退休人员在职时期每期个人缴纳的养老保险和企业为职工个人缴纳的养老保险,都应该是每期自然递延到离退休后支付的离退休工资部分,本身已经计入到保险缴付时期的“劳动者报酬”之中了。由于在现实生活中,基本养老保险一般是由用人单位为在职职工代扣代缴的,因而根据国民经济核算原理,此时不能按照实际交易进行核算,必须按虚拟交易进行处理。也就是说,必须将代扣代缴的养老保险先作支付给劳动者报酬处理,然后再由劳动者向社会保障部门缴纳养老保险。其过程如图1

所示:

用人单位代扣代缴的养老保险计人保险支付时期的劳动者报酬,形成劳动者本期原始收入的一部分。劳动者向社会保障部门缴纳养老保险时,应被认为是一种收入再分配活动,实际缴付时计人劳动者缴付当期的“经常转移支出”之中,待劳动者离退休之后从社会保障部门领取离退休工资时,则应作为劳动者的一项“经常转移收入”来处理。一个时期劳动者支付的基本养老保险,同时在该期的“劳动者报酬收入”和“经常转移支出”中作了记录和反映,社会保障部门支付离退休工资时,又将其作为已离退休劳动者的“经常转移收入”来进行记录和反映,这是国民经济核算复式记账原理的具体体现。这样处理的好处在于,不仅充分体现了国民经济核算的权责发生制原则,而且能够有效地实现与本期生产活动产出相匹配,还可以不必考虑“不同时期的离退休人员规模”和“工资水平变动”的影响,有效克服现行核算处理方法的不足。至于因物价水平和工资水平的变动,会使离退休人员在活命期内各期领到的离退休工资与其在职时期各期缴付的养老保险不匹配是正常的,这既是在职各时期缴存到社保部门的养老保险金自然增值的结果,也是政府为确保离退休人员生活水平不降低而必须通过补贴等形式进行转移支付的结果。由于均作“经常转移收支”处理,故不能成为问题。

三是,对于1995年“通知”实施以前参加工作、到“通知”实施以后才离退休,部分参与养老保险个人缴费的“中人”,则只能采用“混合法”进行处理。具体地说,对于应该由“通知”实施以前时期分摊的离退休工资,为了简化核算,仍然可以采用“老办法”――即现行的处理方法进行处理;而对于应由“通知”实施以后到离退休之日止的时期分摊的离退休工资则可以参照“新人”的处理方法进行处理。这是“老人”和“新人”两种处理方法的混合,与老方法一样也是一种过渡处理方法。道理同前,不再赘述。从长远来看,随着企业离退休人员群体中的“老人”和“中人”的消失和养老保险制度的逐步完善,企业离退休人员工资的核算处理方法也自然实现“三合一”,统一到全部采用“新人”的处理方法上。

2.对于刚开始或者未来可能开始实施养老保险制度的行政事业单位和其他行业和领域,问题则比较简单,可以比照企业“新人”的处理方法进行处理。

应该指出的是,上述思考是建立在社会保险制度特别是基本养老保险制度较完善、养老保险覆盖全社会各个领域、离退休人员在职时期缴付的养老保险金能最大限度地与退休后领取的养老金(离退休工资)相匹配的假定基础之上的。