[摘 要] 本文从企业竞争力分析的实践出发,借鉴波特五力理论中各种资源要素状况影响竞争力的观点,吸收核心竞争力理论关于具备竞争力的企业其资源及运用资源的能力具备独特性和不可复制性的思想,提出了使企业资源和能力具有独特性及不可复制性的主要因素,然后用财务指标将这些因素予以量化,并且用海螺水泥和中国石油的对比案例说明了方法的有效性。

[关键词] 波特五力理论;核心竞争力;财务评价

波特五力理论和核心竞争力理论是企业竞争力理论中比较重要的两个理论,两者从不同的角度对竞争力进行了深刻的阐述。笔者认为这两种理论的本质含义是相同的,因此尝试从实践出发,将两者结合在一起,井构建指标体系对企业核心竞争力进行综合评价。

一、波特五力理论与核心竞争力理论的对比分析

1.波特五力理论分析

波特五力理论主要从供方侃价能力、买方侃价能力、替代品威胁、进入威胁以及现有竞争对手的竞争状况五个方面分析一个企业的生存环境,并指出企业如果要在上述几个方面具有竞争力应当具备的资源和能力。因此,该模型实际上阐述的是行业内最重要的资源能力有哪些以及怎样利用这些资源能力形成竞争优势。

2.核心竞争力理论分析

一般认为,企业核心竞争力的特征有四:价值性、独特性、不可模仿性.不可替代性。

核心竞争力理论首先指出企业所拥有的资源和运用这些资源的能力应当是有价值的和稀有的:一方面,没有利用价值的资源不构成竞争力;另一方面,资源稀缺性会导致资源的供不应求,占有这种资源的企业才能够具有竞争力。wWw.11665.cOM

除此之外,核心竞争力理论还指出企业所拥有的这些稀缺的资源和资源运用能力必须是竞争者所难以模仿复制的,同时竞争者也不可能拥有替代资源或替代性的应用能力,只有这样才能够保证企业对于资源和资源的运用能力具有独占性。

3.两种理论的对比分析

从上述分析可以看出,波特五力理论和核心竞争力理论存在着密切的关系,二者事实上都对企业与企业所拥有的资源和资源运用能力之间的关系作了描述。

波特五力理论非常详细的描述了构成企业竞争力需要哪些资源和能力,但是没有明确说明为什么拥有这些资源和能力的企业就会拥有核心竞争力。核心竞争力理论具有高度的概括性,指出一些企业之所以能够比另外一些企业更有竞争力,原因主要是这些企业掌握了行业中对客户形成价值的稀缺不可复制的资源和能力,但是核心竞争力理论对于企业资源和能力的具体构成并没有做出权威的论述。

我们将核心竞争力的思想运用到波特五力分析中,对于企业的资源和运用资源的能力进行分析,指出稀缺的资源及其运用能力的具体构成,从而对核心竞争力理论予以完善。同时指出究竟是什么因素使得企业资源和能力能够具有稀缺价值性和不可复制性,从而对波特五力理论予以完善。在此基础上,我们将这些导致竞争力不同的要素用财务指标予以量化分析,希望能够增强有关分析的实用价值。

二、形成核心竞争力的要素及相关财务指标分析

1.企业资源要素的主要构成

企业资源要素主要包括企业的产品、资金、资源、技术,在目前中国,还必须考虑政府政策。

2.导致有关要素具有稀缺性和不可复制的因素分析

(1)企业构建难度

企业构建难度是决定企业是否具备竞争力的一个关键因素。构建难度越大,企业的竞争对平越少,本身的竞争力也就越强。构建难度高的企业通常具备如下的要素特征:初始投资规模较大,从而使得能够具备这种投资规模的企业越少越好:产品应当与一般产品具有显著差别、没有替代品;拥有的资源必须具备稀缺性、独占性特征,此处的资源包括上游的矿产资源、能源以及下游的销售渠道,服务网络等:技术掌握难度较高;有明确政策扶持以及准入限制。

企业构建难度主要可以用初始投资额、单个平均企业总资产这两个财务指标来进行衡量。

(2)企业扩产难度

企业扩产难度是另一个决定企业是否具备竞争力的主要因素,现有企业扩产难度越大,供给增加越慢,越容易形成长期的供不应求。扩产难度高的企业往往具备如下的要素特征:投资周期较长、项目投资额度巨大:其产品的消费者认可度高或者消费者适应其他产品的转换周长或转换成本较高:资源的勘探、施工、投产的周期长且投资规模大;当前技术和改进技术的开发采用周期长、成本高:新项目的审批难度高。

在以上分析的基础上,我们提出可以利用消费习惯改变周期、新项目投资周期、消费转换成本和新项目新投资成本等指标判断行业产扩张难度。显然,如果行业中几乎没有新增产能,现有企业将具有较强竞争力。

(3)企业先发优势

企业先发优势改变难度决定了后来企业赶超原有企业的难度。先发优势主要体现为:企业生产经营具有明显的规模效应:产品的消费偏好较强;占用的资源能够不断升值;技术上具有明显的经验曲线效应同时这种技术很难被替代升级;长期建立的良好的政府关系等。由于上述原因,具有竞争力的企业往往会具备产品单位成本不断下降的优势,后来企业由于单位成本差别巨大可能导致亏损因而无法与其竞争。

我们通过将新建企业构建重置成本与现有企业的账面价值对比,新企业和老企业单位成本对比可以判别企业的先发优势竞争力。

(4)企业竞争优势维持成本

企业核心竞争力同样受维持竞争优势成本大小的影响。一个具有核心竞争力的企业要求较低的竞争优势维持成本,通常体现在以下几方面:现有产品的生产技术长期不变因而不需要设备更新;产品长期不变不需要大量的研发开支:现有生产设施投产以后长期不需要维修维护;现有晶牌或者营销网络一旦形成需要的维持性开支很低等。

我们可以用年均资本支出总额/资产总额、r&d/主营业务收入这两个指标对企业竞争优势的维持成本大小进行判断,进一步分析企业是否具有长期核心竞争力。

(5)企业产品的需求价格弹性

良好企业的一个重要特征是销量上升的同时价格保持上升,这就要求在产品价格上升的同时需求增加。具备这类特征的企业,其主要产品一般是基础设施、基础能源原材料,或者是日用消费品和服务。对于客户而言,这些企业产品的质量性能往往非常重要,一旦替代晶在质量上存在明显不足,那么即便现有产品价格上升需求也不会受到影响。

我们可以通过计算企业产品的需求价格弹性、产品历史价格走势等来判断企业产品对于顾客的重要性,从而判断企业是否存在竞争力。

(6)企业的产业链地位和价值链竞争力

在分析企业竞争力时,我们还应分析企业在整个产业链中所处的地位和企业所处价值链竞争力。产业链地位要求企业的市场占有率比上下游企业高,是上游的主要的客户和下游的主要供应商,同时上游单个企业的供应量和下游单个企业的购买量对于企业影响较小。良好的价值链要求企业所在区域形成产业集群优势,从而使得企业产供销整体的价值链成本相对于其他地域企业更有竞争力。

我们可以利用前五位客户占总销量的比例、前五位供应商占总采购量的比例、销售量占客户同类产品总采购量的比例、采购量占对方同类产品总销售量的比例、行业集中度对比等指标来分析企业相对于上下游其他企业的竞争力;同时,我们也可以用企业产品最终销售时价值链总成本和其他地区企业对比来衡量企业的价值链优势。

三、应用举例

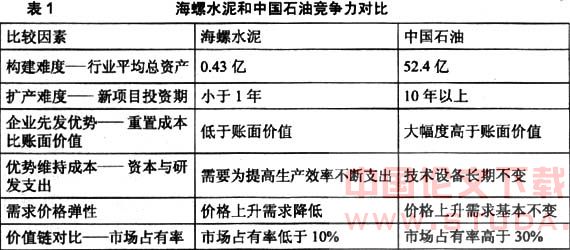

上述的竞争力评价方法不仅能够分析同行业中的不同企业的竞争力,而且能够对不同行业企业的竞争力进行对比分析。下面我们就通过表1比较分析海螺水泥和中国石油两家上市公司的竞争力以验证该方法的有效性。

从表1可以看出,中国石油在决定竞争力的各个因素方面都优于海螺水泥,因而具有更强的竞争力。在最近一轮上升经济周期当中,尽管两个上市公司的股票都从2003年初开始上涨,但总体表现大不相同:海螺水泥在2004年4月到达高点以后一路走低,以至于在2005年4月创出上市以来的新低,而中国石油到2005年7月还在不断创出新高。这种走势差异主要是由二者的竞争力差异决定的。

四、结 论

本文在对波特理论和核心竞争力理论进行比较分析的基础上,指出了使企业资源和能力具有独特性及不可复制性的主要因素,然后用财务指标将这些因素予以量化,并且采用海螺水泥和中国石油的对比案例说明了有关方法的有效性。

主要参考文献

[1]迈克尔.波特著.陈小悦译.竞争优势[m].北京:华夏出版社,1997.

[2]ronsewell著.姜法奎译.核心竞争力(business success)[m].北京:华夏出版社,2003.