[摘 要] 从历史和现实看,战略绩效评价模型按各自的主要价值取向可分成三类,即股东价值最大化、股东和客户价值最大化 以及股东、客户、雇员和供应商等各利益相关者的价值最大化。在对三类模型的分析比较后,可以发现基于各利益相 关者价值最大化的绩效棱柱模型将会受到越来越多企业的关注,并将成为当前和未来大多数企业实施战略绩效评价 的模型选择。

[关键词] 战略绩效评价;利益相关者;评价模型

一、问题的提出

战略绩效评价的产生有着一定的经济和社会背景:首先不断暴光的财务丑闻,使投资者损失惨重,人们对财务绩效的可靠性产生了疑惑;另外今天即使是真实的财务绩效也应该是过去执行了6-8个月甚至更长时间以前的决策后的结果,一个合理的绩效管理系统应该对今天企业行为产生怎样的效果做出预测和管理,这就是战略绩效评价[1]。自从哈佛大学教授罗伯特・卡普兰(robert.kaplan)于2003年3月来中国演讲后,平衡计分卡――这个由其与复兴方案公司总裁诺顿(norton)在1992年创造并在欧美迅速流行了10年的战略绩效评价体系,在中国企业的应用和关注也日益升温。

“平衡计分卡”(the balanced scorecard)与其他评价模型相比令人耳目一新的是关于组织价值观的革命,因为它不单纯追求股东价值最大化,而是关注了两个重要的利益相关者――股东和客户。然而笔者认为,在当今这个“新经济”全球化时代,组织的价值观只考虑两个利益相关者也是幼稚和近视的,因为“利益相关者是指能够影响一个组织目标的实现,或者受到一个组织实现其目标过程影响的人”[2],所以各利益相关者价值对企业的生存和发展都有着重大影响,coca cola公司是全球顶尖的价值创造者,其在1995年的年报中就有这样的描述:“coca cola公司向每一个接触到它的人传送价值”。wWW.11665.Com

二、战略绩效评价相关研究回顾

笔者对战略绩效评价模型的研究作简单回顾,并按模型的主要价值取向将它们分成三类:

1.股东价值最大化

(1)财务指标为主。经济增加值(economic value added)(简称eva)是这类评价模式中的代表,它因为在可口可乐等著名公司的成功应用而受人瞩目,它的理论渊源是诺贝尔奖经济学家默顿・米勒和弗兰科・莫迪利亚尼1958年至1961年关于公司价值的经济模型的一系列论文[3]。1991年斯特恩・斯图尔特咨询公司(stern.stewart)首次引入eva评价指标,eva是个综合的财务管理度量系统,能够用于资本预算、财务计划、目的设定、业绩度量、股东交流和业绩报酬等。它的实质是在对公司净利润进行调整的基础上,扣除公司的机会成本。即:

eva=nopat-wacc×c

式中:nopat ――税后净营业利润; wacc ――加权平均资金成本; c ――投入的资本总额

eva的计算式中的资本成本以期初的账面价值为基础,而实际上投资者投入公司的资本的实际价值(可变现价值)是当时的市场价值,不是期初的账面价值。针对这种情况,jeffrey在1997年又提出修正的经济增加值reva(refined economic value added),reva以资产的市场价值为基础计算企业的经营业绩。有人又提出eva可和mva(market valueadded)一起使用,评估一家公司的mva就是计算出理论上投资者能从该公司获取的全部资金(当前的股票市场价值和负债价值),扣除投入全部资本(通过发行股票、借款和留存收益获得的资金)[4]。

(2)财务和非财务指标的综合。德鲁克在1995年前后写了大量文章,说明企业组织收集其主要竞争对手信息有着重要意义,同时他还强调每一个企业都需要形成自己的核心能力:“改革”。德鲁克的观点虽然没有形成一个完整的理论模型,但他对竞争与改革的倡导为非财务指标进入业绩评价系统提供了基础。

roberthall认为评价企业的业绩需以四个尺度为标准,即质量、作业时间、资源利用和人力资源的开发,每一尺度又细分了多个标准。霍尔把质量、时间和人力资源等非财务指标引入企业的业绩评价系统,认为企业组织可以通过对上述四个方面的改进,减少经营风险。但霍尔的“四尺度”论,在人力资源开发方面没有提出更具体的标准和建议,所以在实践中应用的不多[5]。

2.股东和客户价值最大化

1990年马克奈尔、林奇和克罗斯(mcnair、lynch and cross)提出了业绩金字塔(performance pyramid)模型。该模型从战略管理角度给出了业绩评价体系之间的因果关系,反映了战略目标和业绩评价之间的互动性,揭示了战略目标自上而下和经营指标自下而上逐级反复运动的塔式层级结构。但是该方法没有形成更具体、有实践性的业绩评价系统,因此在实践中应用较少。

平衡计分卡最初源于1990年美国诺顿研究所主持并完成的“衡量未来组织的业绩”这项课题的研究成果。在此基础上,这项课题的带头人卡普兰和诺顿又进行全面而深入地研究,并于1992、1993和1996年分别发表了《平衡计分法:良好的绩效测评体系》、《平衡计分卡的应用》和《将平衡计分卡用于战略管理系统》3篇论文,此后又出版了《平衡计分卡:一种革命性的评估和管理系统》和《平衡计分卡――战略目标的转换》等专著,使平衡计分卡的理论与方法得以系统化。简单地说,平衡计分卡就是通过建立一整套财务与非财务指标体系,包括财务业绩指标、客户方面业绩指标、内部经营过程业务指标和学习与成长业绩指标,对企业的经营业绩和竞争状况进行综合、全面、系统地评价[6]。4个指标相互联系、互相平衡而形成一条因果关系链。

3.股东、客户、雇员和供应商等各利益相关者的价值最大化

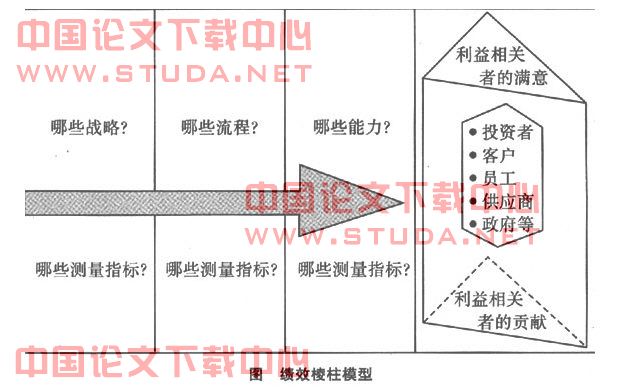

英国的经济学者安迪・尼利(andy neely)、克里斯・亚当斯(chris adams)和迈克・肯尼尔利(mike kennerley)创造了一个三维框架模型――绩效棱柱模型(the performance prism) (见下图)。

绩效棱柱模型把利益相关者放在核心位置,用于管理组织与它们的每一个利益相关者的关系。该模型要求企业整体分析与各方利益相关者(不仅仅是股东或股东与客户)的关系,要求那些期望获得成功的企业必须非常清楚地了解谁是它们的主要利益相关者以及它们的愿望和要求是什么。但是,仅有一个清楚的认识是不够的,为了满足企业自己的要求,企业必须从它们利益相关者那里索取一定的价值,通常包括来自投资者的资金和信用、来自顾客的忠诚和利润、来自员工的想法和技术以及来自供应商的原料和服务等。组织还需要明确所要采取的战略以确保其利益相关者满意。为了实施这些战略,组织还要考虑企业需要的流程,必须做到效果和效率兼顾。在其内部,只有组织拥有充分的能力,如适当的人力、良好的实践、领先的技术和物质基础的综合,流程才能得到执行,企业才能实现价值最大化。

三、当前主要战略绩效评价模型的分析思考

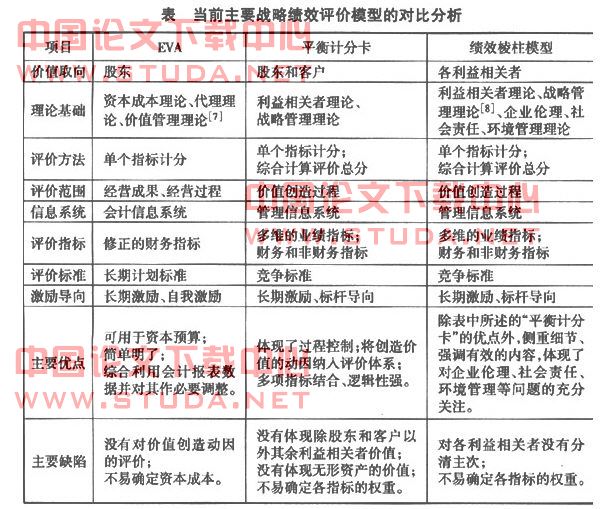

战略绩效评价是一个独立的管理系统,更是一种人造系统,没有自然天成一说,不同的人完全可以从自己的立场、观点去设计打造它,也就不存在孰是孰非的断然结论。笔者将当前主要战略绩效评价模型(eva、平衡计分卡和绩效棱柱模型)进行了较深入的比较,以分析它们的主要利弊(见下表)。

通过以上对比分析,容易得出当前企业业绩评价模型的理想选择应该是绩效棱柱模型。主要的理由有三个:(1)该模型给企业的决策者提供了一个清晰明了的管理框架,即雇佣合适能力技术的员工、满足政府立法定规部门的要求、与供应商形成良好的供应关系、赢得苛求的易变的客户的信任、同各利益相关者搞好关系的同时提升股东价值;(2)该模型体现了管理与每一个利益相关者关系的双向性:即企业要求各利益相关者为企业提供价值的同时也要关注各利益相关者的愿望;(3)在浩如烟海的众多战略业绩评价模型中,该模型最突出的最重要的优点是要求企业对社会责任和环境等问题的充分关注,因为履行一定社会责任能够维护和增进企业在消费者及其他利益相关者的名声、帕累托最优的基本生态规则是“保护环境、维护生态平衡”,所以越来越多的企业现在倾向于接受这种人性化的哲学思想。

四、绩效棱柱模型的应用展望与建议

绩效棱柱模型与传统的战略业绩评价模型(注重唯一的利益相关者――股东或二维的利益相关者――股东和客户)相比具有更广阔的视野,体现了企业实际上是一个“状态依存”的经济存在物。绩效棱柱模型的核心是如何正确对待处理各利益相关者。企业的生存和发展离不开所有利益相关者的支持,但对这些利益相关者不需要也不可能“等量齐观”,对不同的利益相关者进行“分类治理”是企业的管理决策和绩效评价的必然选择。

对于利益相关者的分类,中外理论研究者和实务工作者仁者见仁、智者见智。笔者赞同克拉克森的观点,即根据相关群体与企业联系的紧密性,将利益相关者分成主要和次要两大类,前者包括股东、投资者、客户、雇员、供应商等,后者包括环境主义者、媒体、学者和众多的特定利益集团。另外,在“物质资本至上”的逻辑体系下,“股东至上”是现今企业治理的主流理论,“股东至上理论”意味着股东享有企业的所有权和剩余权,但是马克思的“劳动价值说”启示着我们:企业员工的劳动创造了企业的价值,员工是企业价值的源泉。

笔者认为绩效棱柱模型在实践过程中也应体现企业利益相关者的主、次层次性,员工是企业价值的源泉,股东享有企业的剩余价值等观点,这样对于确定各指标的权重就有了理论上的定性指导。对于主要的利益相关者,企业在管理过程中可赋予较多的关注,以求找到关键的成功因素。

五、结语

在实际工作中基于绩效棱柱模型的考核体系,如何确定各指标的权重是个不容忽视的问题。绩效棱柱模型应关注对于利益相关者的分类管理,有了各利益相关者的主次之分,对于确定各指标的权重就有了理论上的定性指导。指标的权重不可能对所有的企业都千篇一律,企业应根据自身的实际情况、发展的方向和利益相关者关系侧重点等方面确定具体的权重大小,提高绩效棱柱模型的实际可操作性。

参考文献:

[1]neely.a,等著.李剑峰,等译.战略绩效管理:超越平衡计分卡[m].北京:电子工业出版社,2004,(4).

[2]freeman,r.e..strategic management:a stakeholder approach[m]. boston,ma:pitman press, 1984.

[3]王鲁捷,等.企业经营者绩效评价研究[j].江海学刊,2004,(4).

[4]o.byrne,stephen f. eva and market value. journal of applied corporate finance[j].1996,9(1).

[5]白蔚秋.改进业绩评价系统 正确评价企业的经营业绩[j].中央财经大学学报,2001,(2).

[6]kaplan.r.s , david.p.norton. putting the balanced scorecard to work. harvard business review[j].1993,(9).

[7]s.戴维・杨,等著.李丽萍,等译.eva与价值管理――实用指南[m].北京:社会科学文献出版社,2002.

[8]kim,w.chan,mauborgne,renee. value innovation:the strategic logic of high growth: harvard business review[j], 1997,75(1).