【摘要】本文利用作业成本层次理论和基于作业的成本性态分析理论,对油田企业作业成本性态分析模型进行研究;结合实际建立油田企业成本性态分析模型,对两类模型进行比较并提出应用思路。

一、成本性态分析理论

在成本会计学中,成本是指对企业生产经营过程中各种经济资源耗费进行对象化计算的数额。简言之,成本就是对象化的生产费用。成本性态分析随着成本核算理念和方法的完善而不断变化。由于研究的角度和应用目的不同,目前建立在作业成本基础上的成本性态分析模型主要有以下两类:

(一)作业层次理论下的成本分析思路

美国芝加哥大学的罗宾・库珀和哈佛大学教授罗伯特・s・卡普兰的研究是作业成本管理的重要里程碑,划分出了生产作业的类型和层次:1.与单位相关的作业。该作业的数量或水平与生产的产品个体的数量或其他数量成比例。2.与批量相关的作业。该作业的发生是由生产的批量数而不是由单个产品引起的。3.与产品支持相关的作业,称为产品支持性作业,该作业的发生是用于产品的生产和销售,但独立于实际产量或批量。4.与客户支持相关的作业。称为客户支持性作业,该作业保证公司将产品销售给个别客户,但作业本身使销售的产品或服务的数量独立。5.与业务支持相关的作业。称为业务支持性作业,该作业是进行业务的基本需要,它与产量或销售无关。

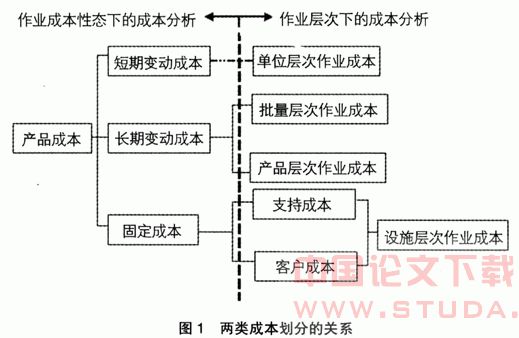

由上述的作业层次划分,可以将作业成本分为:单位层次成本、批量层次成本、产品层次成本和设施层次成本。其中:单位层次成本是每一单位产品或服务所消耗的资源。Www.11665.coM如直接材料、直接人工成本;批量层次成本是一组产品或服务而非每一单位产品所消耗的资源,如定单处理、设备调试成本等;产品层次成本是为了支持特定的产品或服务而消耗的资源,它不能追溯到产品的单位个数或批数,如产品设计、下达工程变更指令成本等;设施层次成本是用于支持整个组织运作所消耗的资源,无法分配到特定的产品或服务,这方面的成本包括管理等费用,通常并为一个作业成本库。设施层次成本要在全部产品中分配。相对于单位层次、批量层次和产品层次的成本而言,其作业成本向最终成本计算对象的归集是由于其所处层次的相关因素决定的。将每一层次的成本之间动因的类型联系起来,可以通过分析每一层次的成本动因,进一步化简成本库,相应地减少成本分析模型中的变量。作业成本层次理论下的成本分析模型为:

总成本=单位层次成本总额+批量层次成本总额+产品层次成本总额+设施层次成本总额

(二)作业成本性态下的成本分析思路

美国学者罗曼诺指出,成本动因“表示某一特定作业和一系列成本之间的因果关系”。成本动因可从不同的角度进行分类,以满足不同的需要。基于作业的成本性态的研究,选择从成本动因的属性进行分类,把成本动因分为数量基础成本动因(volume-based cost driver)和作业基础成本动因(activity-based cost driver)。一是与数量相关的成本动因,也称为数量基础成本动因,一般指传统成本计算方法下的成本动因,导致短期变动成本的发生,是短期变动成本分配的依据;二是与作业量相关的成本动因,也称为作业基础成本动因,它导致了长期变动成本的发生,是长期变动成本分配的依据。这种成本动因繁多,常用的作业基础成本动因包括生产批次、生产指令数、工艺变更指令数、计划的技术复杂性等。

在作业成本法下,用成本动因来解释成本性态,可将成本划分为三类:

1.短期变动成本,如直接材料、直接人工、机器能量成本等,短期内与产品产量成比例变动,故以数量基础动因来归纳这些成本。2.长期变动成本也称为作业成本。它们以作业为基础,并随作业量的变动而变动,且变动所需时间比较长,故以非数量作为成本动因。作业量的变化与长期变动成本的变化并不是同步进行的,两者之间往往存在一个时间差,其本期作业的增减变动并不一定立即引起本期长期变动成本相应变化,其影响可能要到下期或更长时间才能显示出来。而这一点恰恰是长期变动成本与短期变动成本的区别所在。正是由于长期变动成本的这一特点,在传统成本计算系统中,通常把这部分视为固定成本。3.固定成本。在一个给定时期内,不随任何数量和作业的变动而变动的成本。在作业成本法下,企业中有一部分辅助作业无法归集到某个作业中心,并通过作业动因追溯到产品中,但是这部分作业是维持企业正常经营所必不可少的。

基于作业的成本性态分析下的成本分析模型可以定义为:

总成本=短期变动成本总额+长期变动成本总额+固定成本总额

上述的作业层次理论与基于作业的成本性态分析将产品成本从不同角度进行分类,这两种分类存在密切的关系,如图1所示。

二、油田企业成本发展要求

按照作业系统对油田企业的成本进行划分,并且对各作业成本进行成本性态分析,体现了油田企业成本发展的要求。一方面,运用作业基础成本性态分析,将油田企业总成本按照成本性态分别归类,有助于管理者有的放矢地开展工作,它为应用作业成本法进行短期和长期的决策分析以及制定和实施全面的责任预算等工作奠定了定性分析的基础;另一方面,运用成本性态分析所建立的成本性态分析模型,又为成本、利润等要素的预测和决策工作以及作业基础本量利分析提供了定量分析的依据。因此,作业基础成本性态分析在油田企业经营决策和管理中具有十分广泛和重要的意义:

(一)成本性态分析是油田企业采用作业成本法计算油气产品成本的前提条件

石油开采具有清晰的作业流程,能够确定生产过程中发生的作业,在此基础上按照成本性态对成本进行分类,正确区分不同类型的成本,是进行作业成本计算的基础。

(二)成本性态分析为分析成本―业务量―利润之间的相互依存关系提供了方便

油田企业对产量指令性的指标和追求利润,通常会造成成本压力。如何处理好产量、成本和利润三者的矛盾也是油田企业成本发展需要解决的问题。依据作业基础成本性态建立的成本性态分析模型是一个总成本性态方程,对历史数据进行分析和研究,并在此基础上进行预测、决策和控制活动。

(三)成本性态分析可以作为评价各作业中心工作业绩的基础

油田企业成本事后控制机制也是成本管理发展的要求。企业控制程序一个很重要的部分就是通过比较实际指标值与计划(预算)指标值以衡量、评价实际工作的业绩。通过成本性态分析,可以区分可控的变动成本和不可控的固定成本。企业应当以可控成本的消耗情况来评价各作业中心的工作业绩。

三、油田企业成本构成

按照油气生产流程并结合油田的实际,可以将油气开采过程分为五个基本的生产作业系统(作业成本法下称作业中心),即提升作业系统、集输作业系统、注水作业系统、井下作业系统、运输系统及其它辅助生产系统。

依据油气开采的基本工艺流程进行的五项作业划分,就有了五项主要的作业成本:提升作业系统成本、注水作业系统成本、集输作业系统成本、井下作业系统成本和运输作业系统成本。笔者按照分系统核算原则,将提升、注水和集输三大生产系统作为生产作业的核心进行成本分析。

提升作业系统成本的界定为从采油井到联合站之间主要为采集油气所发生的相关成本费用。注水作业系统成本界定为从供水水源至注水井口区间内所发生的相关成本费用。集输作业系统成本界定为从联合站到集输公司的油气交接点以及联合站到污水外排口区间内的相关成本费用。

其他辅助生产成本主要包括井下作业系统成本和运输系统成本。作业系统成本界定为所有作业项目的相关成本费用。

四、油田企业基于作业的成本层次分析

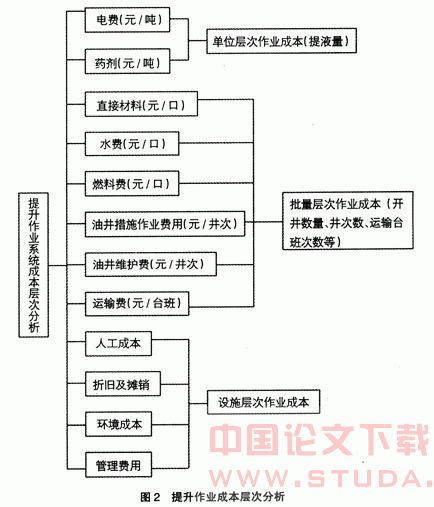

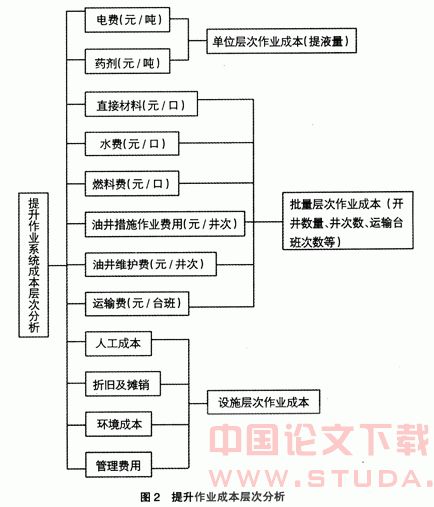

油田企业作业层次成本分析模型设计的关键是生产经营指标概念的引入。生产经营指标是各种成本动因量的结合,是以产量为中心的各种经营信息、各种生产工作量指标;是作业成本层次理论与油田企业成本结合的切入点。生产经营指标可分为两类:一类是随产量变动而变动的生产工作量指标,如提液量、注水量和油气处理量;另一类是不随产量变动而变动的经营基础指标,如井站数量等。在提升、注水和集输作业系统中发生的环境成本、人工成本等设施层次作业,支持作业系统的正常运行。

提升作业系统的成本费用主要包括材料费、动力费、生产人员工资及附加费、油气资产折旧折耗、修理费、运输费、青苗赔偿费等,影响成本变化的主要生产指标包括油气井数、提液量、生产方式和综合含水率等。材料费主要划分为化学药剂、井口及配件、抽油机配件、计量站耗材、其他材料五个大类;电力消耗支出主要包括抽油机耗电、电泵耗电、其他耗电;修理费主要包括设备维修、地面工程维修,设备维修主要是车辆、电焊机等活动设备维修和分离器、加热炉、抽油机、电力设施等固定设备维修;地面工程维修包括计量站维修和管线维修;运费主要包括单井拉油等支出。在提升作业系统中,提液量是随产量变动而变动的生产工作量指标,开井数量、井次数量是不随产量变动而变动的经营基础指标。在提升作业系统中,电费、药剂费等费用的发生,随着提液量这一生产工作量指标的变动而变动,它们是单位层次的作业成本;直接材料、水费、燃料费、油井措施作业费、油井维护费、运输费等费用的发生,与开井数量、井站数量、井次数和运输台班等经营基础指标有关,是批量层次的作业成本;人工成本、折旧及摊销费用、环境成本、管理费用等为提升作业系统的运行提供了必须的人力、管理和机器设备,是设施层次作业成本。提升作业成本层次的分析如图2所示。

在注水作业系统中,费用主要包括材料费、动力费、人员工资及附加费、注入井、站、管网的折旧折耗等。影响成本变化的主要生产指标包括注入井数、注入量、注入方式、注入物质等。直接材料主要发生在注水站和水源井,成本的发生与注水站数和开井数等经营基础指标有关,注水井测试费用、维修费等的发生与井次有关,运输费用的发生与动因台班相关,这几类成本费用属于批量层次的作业成本范畴;电费、水费、燃料费、药剂费等随着注水量这一生产工作量指标的变动而变动,是单位层次成本范畴;人工成本、折旧及摊销费用、环境成本、管理费用等也为注水作业系统的运行提供了必需的人力、管理和机器设备,是设施层次作业成本。

在集输作业系统中,直接材料费、药剂费、电费、燃料费、维修费用等随着油气处理量这一生产工作量指标的变动而变动,是单位层次作业成本范畴,运输费用与台班相关,属于批量层次的作业成本范畴;人工成本、折旧及摊销费用、环境成本、管理费用等也为注水作业系统的运行提供了必需的人力、管理和机器设备,是设施层次作业成本。

对油田企业来说,只有油气产品这一单一产品,产品层次成本与并且只与产品种类有关,与产品产量和批次无关,油田企业作业层次理论下的总成本模型可以建立为:

各作业系统成本=单位层次成本+批量层次成本+设施层次成本

油田企业总成本=∑各作业系统成本

五、油田企业作业成本性态分析

油田企业作业成本性态分析是根据基于作业的成本性态分析理论与方法,结合油田企业生产成本的构成特点,将油气生产成本划分为短期变动成本、长期变动成本和固定成本三类,并按照不同成本的构成因素分析研究各类型成本的变化特点、变化规律和变化趋势等成本习性。在五项作业成本中,运输作业系统成本与井下作业系统成本(包括措施增油作业成本和维护作业成本)依据历史数据的产油量进行分摊,形成吨油作业成本,这两类作业成本直接随产油量的变动而变动,可以将其划分为短期变动成本;提升作业成本、注水作业成本、集输作业成本这三项在较长的生产时间内是与各自的作业量即提液量、注水量、油气处理量成比例变动的成本,可以划分为长期变动成本;在油气生产过程中与产油量和作业量没有直接关系的成本如折旧摊销费用、人工成本、管理费用和环境成本可以作为固定成本。油田企业作业成本性态划分如图3所示。

根据油气企业作业成本性态的划分,结合油田经营管理的实际,可建立作业成本性态分析模型如下:

总成本=短期变动成本(吨油变动成本)+长期变动成本+固定成本=吨油变动成本+(提升作业系统成本+注水作业系统成本+集输作业系统成本)+人工成本+管理费用+折旧及摊销费用+环境成本

六、两类模型的应用比较

油田企业作业成本层次模型在预算角度方面应用显现出了优势,可用于年度成本预算或者是新开发项目的测算。如确定生产经营指标;选取作业标准成本;测算上报的目标成本;进行目标成本对比分析;制定优化调整方案;确定最终的目标成本。

油田企业作业成本性态模型在实际的生产角度方面应用本量利分析模型,主要是经济产量、优化作业量和成本控制方面的应用。在石油价格水平一定的情况下,确定成本临界点的经济产量;在产量和价格一定的情况下,确定合理的作业量来实现保本、获利。