����ժҪ������ӯ��ָ�ꡢ�о���ָ�ꡢ�г�����״���ۺ��жϣ��ҹ����д������Եļ�ֵ�߹��������ڹɼ۸߹����������й�˾���´��ģ��Ͷ�ʺͲ�������ṹ�Ըĸ��̺��������أ����й�˾�������������Ƽ�����������ҵ���г���ֵ���Լ����ǵ��г�Ԥ�ڻ��ڹ��е���֮������ֹۣ��ҹ������Դ��ڿ��������Ŀ��ܡ�

�ؼ��ʣ����У����ڣ������ա�

�ɼ۵Ŀ�������ʹ���г���ȫ���ע�Ľ��㡣Χ���й����й�ֵˮƽ�Ƿ�������Ƿ������ĭ�����й��Ƿ���ص��ձ���ĭ���õĸ������⣬�йظ���չ���˼��ҵı��ۡ�һ����Ϊ�����е���ĭֻ�ǽṹ�Եģ���������ԣ����еļ۸�ˮƽ�DZȽϺ����ġ���һ����ǿ��ָ�����й������Ѿ��߶���ĭ�������ڱ��̺��������ؾ���˥�˵ļ�����ܡ�������ΰ����ҹ����еĹɼ�ˮƽ�أ�

һ�����д������Եļ�ֵ�߹�����

��һ�����ǿ���ӯ��ָ�꣨Ҳ����õ�ָ�꣩��

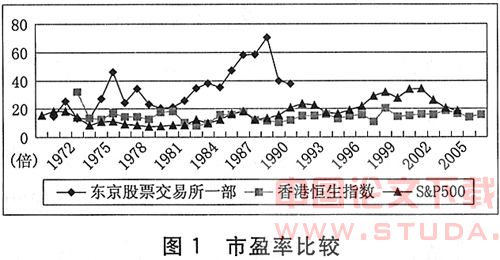

�����dz���ľ����壬70��������ڵ¡��յȹ��ĸϳ�������ɭ����ϵ�߽⣬�ټ���ʯ��Σ������������Ĺ��ʵ�λ�����½����������ٷŻ������������ˡ����͡�����1974�굽1979�꣬s&p500ָ����ƽ����ӯ��ֻ��9.3��80�����������������������ƣ���ҵҲ�װ���Ǻ���ҵ��ǿ�������������������ĵ����������������ƿ�ʼ��ת������80�����s&p500ָ����ƽ����ӯ��Ϊ12��WwW.11665.Com90���������������壬ȫ���ٷ�չ����Ϊȫ�����Ӯ�ң������Ĺ�������Ҳ�ﵽ���µĶ��㡣�ټ��ϻ����������̵ȼ���ͻ���ͽ���Ϊ����ע�����µĻ������������ó������ٷ�չ������Ҳ�в��ı��֣���ӯ�ʽڽ��ʸߡ��ر����ڶ����ǽ���Σ��֮��Ϊ�˹���г����գ����������ʽ�ӿ�����������¹�Ʊ�۸��������������90�����s&p500ָ����ƽ����ӯ�ʴﵽ21.7����Ҫָ�����ǣ��Ի�����Ϊ�������¼������ٷ�չ�ʹ����ʽ��ӿ����У�������Ҳ�����˻�������ĭ��s&p500ָ����ƽ����ӯ������2001��2002��ﵽ33.9��34.25�������ǻ�������ĭ�ﵽ���岢����ǰ��ķ�ֵ���˺�����������ӯ�ʱ�Ѹ���½���2003-2005�꣬s&p500ָ��ƽ����ӯ�ʷֱ�Ϊ26��20.5��18.7��ͨ������������˥�ˡ������Ϳ��ٷ�չʱ�ڵıȽϣ����ǿ��Գ����϶����������е�ƽ����ӯ�ʴ�����10-20֮�䡣�����������ڿ���1970-2005�꣩��s&p500ָ����ƽ����ӯ��ֻ��17.2����

���ǿ���������70�����80����ϰ��ڵ��ձ������Ǹ��������ľ����塣1971-1979�꣬�ձ���֤һ��ƽ����ӯ��Ϊ24.6��1971-1984���Ϊ25.8���������ע�������ʵ��1976��Ĺɼ�ָ����û�����Ա仯��ֻ�Ǵ�312�����ӵ�347�㣩������ӯ��ȴ��27������46.3���������ӯ�ʵ�������Ҫ����ӯ��״������ɵģ����Դ�������Ӧ�������ٶ�����ӯ��ˮƽ��ǰһ��ͺ�һ������൱��Ϊ30��������ô��1971-1979�꣬��֤һ����ƽ����ӯ��Ϊ22.8��1971-1984�꣬��֤һ����ƽ����ӯ��Ϊ24.7����1985-1989�꣨��ĭ���÷�������չʱ�ڣ�����֤һ����ƽ����ӯ�ʷֱ�Ϊ35.2��47.3��58.3��58.4��70.6(���ձ����ձ�������ҵ��ֹɡ�����������ҵ��Ʊ���ɼ����Ǵ��������벢��������ҵ�����ձ�����ӯ����һ���̶��ϱ��߹��ˡ�)�����º����ˮƽ��Ȼ��ƫ�ߵġ����ɳ����ġ�����Է�յ��ձ���ͬ����Ϊ��С��֮һ����������ڸ߶ȿ��ŵľ����壬���ǿ��ѻع�ǰ����ۿ����Ǹ��������Ŀ��ž�����(1997�꣬�����ǽ���Σ���������������漣������֮����)���ڻع�ǰ��1973-1996�꣩������ָ����ƽ����ӯ��Ϊ14.6�����У����Ϊ32.2��1973�꣩�����Ϊ8.1��1983�꣩�������ǵ�1973��Ϊ��ʼ���������Ļ�������ߵ���ƽ����ӯ��ˮƽΪ18.2��1981�꣩���ɴˣ����ǿ��Եó����ۣ����ڸ��ٷ�չ�ľ�����Ĺ��ж��ԣ���������ӯ��ˮƽ������30�����¡�

�����й���2007��5�£��Ͻ���a��ƽ����ӯ��Ϊ42.8�����й�ҵ��Ϊ37.9����ҵ��Ϊ74.2��������ҵ��Ϊ49.3�����ز����ƱΪ70.4���ۺ����ƱΪ44.8���������ƽ����ӯ�ʸ��ߣ�2007��5��ĩ��a��ƽ����ӯ��Ϊ54.87�����У�ũ�����桢��Ϣ���������ڱ��ա����ز�ҵ��ԼΪ70�����������ۡ��������ۺ�����100���ң��������Ļ����Ǵﵽ���˲���˼���530��������ԶԶ����������������ĭʱ�ڵĸ߷�ֵ�����Һ��ձ���ĭ���ø߷�ʱ�ڵ�ˮƽʮ�ֽӽ�����������ǿ���й����е������ԣ���Ϊ�й����е���ӯ��ˮƽӦ�ø���һЩ��������Ͷ�ʵĽǶȿ�������50������ӯ�ʣ�Ҳ��ζ�Ź�˾ӯ��ռ�ɼ۵ı���ҪԶ���ڵ�ǰ�Ĵ�����ʻ����ȯ����ˮƽ��Ͷ���߷�����ծ������Ͷ�ʷ�ʽ���������ˮƽ���ߡ�ӯ��ˮƽ���͵���ҵ��Ʊ������ߵĻ���������ֻ���ǣ��ѻ�ø������ϣ�������ڹɼ������ϣ������Ǽ�������ҵ��Ӫ����ĸ����ϡ��������ǹ�����ĭ����һ����Ҫ��־����

������й��ڵ���ҵ�������е���Ҫ������������ҵ�Ĺɼ�ˮƽ���ںܴ�̶��Ϸ�ӳ�˳����г��Թ�����ҵ�г���ֵ��������������Ϊ�����жϹ��ڹɼ��Ƿ������һ��������ա���ͼ2��ʾ������������ҵָ��ƽ����ӯ�ʴ�����15�����ҡ�ֻ�ǵ�2006���Ժ��ܹ��ڹ��л������Ӱ�죬������ҵ��ƽ����ӯ�ʲ�һ·������������ˣ�2007���ϰ���Ҳ����20�����ҡ��Ա�Ҳ�ɵó��жϣ����ڹ��ж���ҵ�Ĺ���ˮƽƫ���ˡ���

(��)���ǿ��о��ʣ�����Ʊ�۸����Ʊ���ʲ��ı�ֵ���б�qֵ����

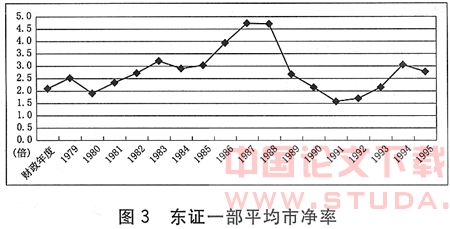

��ս�Ժ��������е��о��ʳ�����0.5-1.2֮�䲨����ֻ����90�������ڣ�ƽ���о��ʲų���1.2���������ڹ�����ĭ�Ѿ��dz����Ե�2000��1���ȣ������ǽ����˾��ƽ���о���Ҳ����2.06(ת�������ء������������������룺����������ĭ��p180-181���ÿ�ѧ������2003��)���ձ���֤һ����ƽ���о��ʣ�������㷽�����Զ�֤���й�˾�������roeΪ�������Զ�֤һ������ƽ����ӯ��*0.75+��һ���ƽ����ӯ��*0.25Ϊ��Ӧ����ӯ�ʣ���per*roe=pbr������ó��о��ʡ�������ͼ3��ʾ�����ݱ��߲��㣬�ڹ�����ĭ����֮ǰ��1979-1984�꣬������ȣ��;�����ĭ����֮��1990-1996�꣬������ȣ����ֱ�ֻ��2.47��2.3��������ĭ���÷�������չ�ڼ䣬�о������2.9������������ߴﵽ4.7�����ں�������Ʊ���о���ˮƽ�������͡�2005���2006�꣬����֤ȯ��������krx���Ī�

ƽ���о��ʷֱ�Ϊ1.8��1.58����2006�꣬�����Ǻ���ǿ�Ƶġ����й��ʾ������İ뵼���ҵ��itҵ�����о���Ҳֻ��2.11��1.92������Ϊ�����ҵ����������ҵ�����о���ֻ��1.29����

�����й����У���2007��7��13�����̼ۼ��㣬��Ϊ���й�˾�����Ļ���300ָ�����о���ƽ��Ϊ5.36���������Ʊ���ж���м�Ȩ��Ϊ3.99���������Ʊ��ͨ����м�Ȩ����Ϊ4.58������С��ҵ���о���ƽ��Ϊ6.62���������Ʊ���ж���м�Ȩƽ����Ϊ6.43���������ͨ��Ʊ�������м�Ȩƽ���Ļ�����Ϊ6.39�����й����е��о��ʣ�����Զ�����������ձ����е�ƽ��ˮƽ���������ձ���ĭ����ʱ�ڵ�ˮƽ����ҵ���г���ֵ��һ����ȡ������ҵδ����������������һ����Ҳ�ܵ����óɱ�����Լ����Ȼ��ʹ�ض��Ĺ̶��ʲ������ϸߵ����棬��Ҫ�кϸ��Ա�����ϸ�Ĺ��������Ƶ��������������Ҫӵ�������ʲ�����Ҫӵ��һ������֯�ʱ������ң���ҵ���л���Ҫ֧�����Ƶijɱ�����ˣ����й�˾���г���ֵͨ����������óɱ���������һ���Ⱥ��κ���ҵ�������ҵ���У���ıȡ��������档����Ŀǰ���о���ˮƽ��һ����ҵ���к���ʹ�侻�ʲ���ֵ4��5���������������з��ã�����ʲô�����ܹ��Ƚ���һ�ҹ�����Ȼ���ٹ������и�������ͼ�أ�����ʲô�ܹ������й�˾���ɱ��ۣ���֧��һ����ۣ��չ�һ��δ���й�˾������Ч�����ɼ��أ����Բ��������о���ˮƽ��Ҳ�����й����д������صļ�ֵ�߹�����

(��)���ǿ��г�����״����

2006������������Źɼ۳���������������ƱͶ�ʵķ���Ҳ�ڲ��ϻ��ۡ��ڼ�ֵ����������£����ָ����ĵõ���������Щ���ӽ�С���۸����ڲ��ݵĹ�Ʊ���ʽ�����£��۸��������������һ��������Ʊ�۸�ˮƽ�IJ�����ߣ�һЩ���ڿ�����������ѹ���Ĺ�Ʊ��Ҳƾ���ʲ�ע�롢������еĸ���۸�ɱ����ǣ����������ˡ������������Ͷ�ʼ�ֵ���Ķ�������һЩ��һҹ�������Ĺ��¸����г��Ϲ㷺���������磬һ���н��������ˣ���Ϊ�����е�*st���ر�������У��ɼ۱��Ƕ�ʹ��Ƹ�һҹ����Լ2400��Ԫ��7.18Ԫ�����68.16Ԫ,һţ��һ���2398����ý��Ҳ�������£�����������ƱͶ�ʴ����ķ�����棬�����硰��С�����140λ�����̡������������λ���470%����������ע�������ֵ���¶η�¸ߡ�����������ֹɡ���ţ�������۷塱�ȡ�һЩѧ�ߡ���ԱҲ��������������������ۣ��硰ȫ��ʵΪ���ԡ�������ǰ���з�չ����������������������ĭ������ȫ���������¡��ȡ����������ڶ��������������£�ȫ��ᶼ��������һҹ���������궯����

��Ҫָ�����ǣ���5��30�����ҹ����з�չ��������ڡ���7��13�գ���֤��ָ������3914.4�㣬��֤��ָ������1075.7�㣬�ֱ��5�·ݵ���ߵ��µ���9.7 %��16.77%����������Ĵ���������ڵĹ��н���һ����ˮ���ڶ����ӿ����о��ѣ�Ͷ����Ϊ�������ǡ�������ˣ�����ӯ�ʺ��о���ָ����п��죬�ҹ����й�ֵƫ�ߵ������Ժ����أ���7��13�����̼ۼ��㣬����300ָ���������������������ӯ�ʳ���200���Ĺ�Ʊ����ƽ����ӯ����Ȼ�ߴ�54.7������������ӯ�ʺ��о��ʼ����µ�20%���Ϻ����м������е�3150�㣩������300ָ����ƽ����ӯ������43.8����ƽ���о����Ըߴ�4.29���������Ʊ���ж���м�Ȩ��Ϊ3.19���������Ʊ��ͨ����м�Ȩ����Ϊ3.66�����ۺϸ������ؿ��ǣ��������ڽϸߵĹ���ˮƽ��

���������Դ��ڿ������ǵĿ��ܪ�

ǰ��ʱ�䣬�ҹ����д��ڵ����ڡ���ʱ�г������еĿ��������Ϻ�����Ӧ������3500�㣨�ۺ�ָ�������ҡ�������ˣ�����ǰ�������������ɼ�����ˮƽ��Ȼƫ�ߡ�������ˣ��ھ�������֮���ҹ������Դ����ſ������ǵĿ��ܡ���

(һ)�ɼ۸߹����������й�˾���´��ģ��Ͷ�ʺͲ������

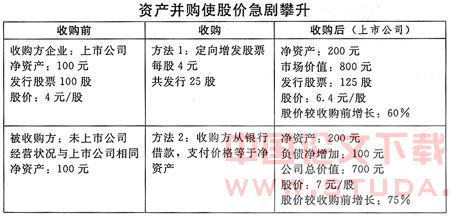

���о���ƫ�ߵ�����£�����ֱ��Ͷ�ʻ����ʵ�������չ����е��������������������й�˾�г���ֵ����̧�ɼ۷������ܷ��ӵ����ã�ҪԶԶ������ǿ�������ƾ�Ӫ���ܷ��ӵ����á�����Ԥ�ƣ��ڹɼ۸߹�������£����й�˾����ѳ�����Ͷ�ʺͲ�����Ϊ��ҵ��Ӫս�Ե���Ҫ��ɲ��֡�������Ͷ�ʺͲ����������Ϊ��һ�����й�˾��ǿ��ҵʵ�������ƹ�˾����״����������˾��ֵ��Ʊ�۸����Ҫ���ߡ����±���ʾ�����о��ʱ���Ϊ4���������£����������ֵ�չ������й�˾��ȫ��ͬ����һ����ҵ����ʹ���й�˾�Ĺɼ�����60%���ϡ�

(��) �ṹ�Ըĸ��̺��������ت�

�ҹ��Ĺ�Ʊ�г��������Ե�ת���г��ص㡣�������й�˾������еģ�ֻ����ҵ���������Dz��־�Ӫ�ʲ���������ȫ����Ӫ���ʲ�����ʹ����˼����ϡ������ҵĹ����������⡣Ŀǰ�����������ѳ�Ϊ�������й�˾��һ������Ҫ�������������У������ڳ����ж����й�˾�뼯�Ź�˾֮��������������������ƹ�˾������ʹ���й�˾����ɳ�����չ�Ĺ������һ���棬��������Ҳ��һ�δ��ģ�Ĺ������ף����й�˾�п���ͨ���Ϸ����������ͣ��������������IJ���״�������ʵ�������ӯ�ʡ�����о��ʵȣ��磺�������ͨ�������۹�Ʊ�ķ�ʽ�������ɶ������������ų��еĶ�����¯68.05%�Ĺ�Ȩ�Ͷ������ֻ�����˾100%�Ĺ�Ȩ���ʲ�������ɱ����չ����������ÿ����������Լ42.22%��ÿ�ɾ��ʲ�����Լ44.00%���μ��й�֤ȯ���������������������������� 2007��5��17�ա������������������ڹ�Ʊ�۸����ǵġ�

(��)�������Ƽ��ɽ��ᱻ��������ã����������й�˾���г���ֵ��ǰ��ʱ����б��ǣ��г������ַ���Ҫ�Ƿ����������г��ȵ㣻����ҵ����������Ӫ״����û�з����κθı䡣���Ź��е�����Ͷ����Ͷ���������ӳ��죬�������������Ѳ����Լ���Ͷ���߸�������顣Ҫ��һ��������˾��ֵ����߹�Ʊ�۸����й�˾һ�����е�ѡ����dz�����ø��ӵIJ���Ͳ�Ȩ���ף������Ͷ�ʡ�����ֹɡ��Ӵ����ܸ˵ȡ������İ�������90�������ڵĻ��������Dz�ʤö�١���������һʱ�IJ�ʿ�ٹ���С�飨bcg��Ͷ�����ս�ԣ���Ҫ��Ҳ���ǽ��й�����չǰ��������Ҫ����Ͷ�ʵIJ��ţ����ǣ��봦�ڳ���Ρ��ֽ�������IJ��ţ���ţ�����������

���ģ�����ֹ����������ʹ���Ƕ�δ����Ԥ�������ֹ�

�ҹ�����Ŀǰ�����������Ρ����ھ�������ʲ����нṹ���������ֵ�����ÿ������������ص�֧�ţ���Ʊ�۸����µ���һ������������ǿ������֧�š��ڹ��д��ס�������ʼ֮����Ͷ����ΪҲ���ɽ�����������ת��������������г�������ӻ�Ծ�������г��������ı䣬���ڶԹ�Ʊ������λ��Ԥ��Ҳ����Ӧ���ϵ�����

(��)���ܹ��߹��ƹ�ָ�ڻ����ȶ��ɼ۷�������ê�

��Ϊһ�ֽ���������Ʒ����ָ�ڻ��ļ۸��ǻ����ֻ��г����ֵġ����ֻ��г�����һ������ָ�ڻ��ļ۸����ԭ��Ҳ�ǿ���˹�����ġ�ѡ�������ƣ��ڡ���ҵ����Ϣ�����ͨ�ۡ��У�����˹���ѹ�ƱͶ����������ر���Ϊ��ѡ�����ۡ����ٶ���ֽ�Ͽ���100����Ů��Ƭ���ɹ���ͶƱѡ��4�ˣ���Ȼ��������ͶƱ�����һ�µ�ͶƱ������Ӧ�Ľ���������ô��ͶƱ�߽�����ͶƱ������Ϊ�������ˣ�����ѡ������Ϊ������˶���Ϊ���������ˡ������ڳ������н����߶�Ҫ�²�������������ο����ɼ�ָ���ı䶯�������������Լ���Ϊ���г���ռ��������λ�Ĵ��ھ��ߡ��ڴ������Եļ۸�䶯����ʱ����ɼ����ǣ����ڻ������п�����Ϊ���Ƕ�δ���۸��Ԥ�ڶ���ǰ���ǣ����Թɼ�ˮƽ����ǿ�ҵ��������ã�����֧�ɼ����ǵĿռ䡣����˹ǿ��������������������ͻ�������Խ��͵ģ����г��߹���Ʊ�۸�ʱ��ϣ�������ڹ�ָ�ڻ������������֡����������ɼ�ˮƽ�ع鵽��������λ���ϣ���Ȼ�Dz��к�ʵ�ʵġ���

�����������ҹ������ڽ��һ��ʱ���Դ��ڿ��������Ŀ��ܡ����ǣ������ձ�ǰ��֮���ľ�ʾ������Ͷ�ʷ�����ʶ�ļ�ǿ���ҹ����е���ӯ�ʲ�����ܴﵽ�ձ���ĭ���ø߷�ʱ�ڵ�ˮƽ��70���������ܿ���ά����һ�����ƫ�ߣ�30-40������ˮƽ�ϡ�����о��ʿ��죬�����Ĺ�ֵˮƽ�����ܲ��ǡ����ա�״̬�����dz����ġ����ա��͡����ա���