内容摘要:本文对目前流行的以市盈率反映证券的投资价值、以方差反映风险程度的方法提出质疑,提出了一套包含“投资价值度”、“投机价值度”和“风险率”的全新的指标体系加以替代,并通过实证研究说明这套新指标、新方法的合理性。

关键词:投资价值 投机价值 风险率 市盈率 方差

目前证券市场里,对投资工具的价值判断存有不少误区。比如,近年随着股市的低迷,我们不时能听到这样的说法,市盈率已降到30以下啦,降到20以下啦,已到了国外成熟市场的水平,具有投资价值啦。但真要据此入市,股价却继续下沉,投资者仍然会损失惨重。其原因就在于,目前用来评判和度量证券投资价值的方法与指标,尽管处于通用地位,经常见诸于各种书籍和报端,但却有着严重的缺陷。它们不但不能正确反映证券的投资价值,而且实际上还在误导普通投资者。本文就想指出这一问题,并从创新的角度提出一套正确评判与度量投资收益与风险的全新的指标体系。

对证券收益的度量

证券的投资收益

市盈率指标(市价/每股盈利,p/e)不能用来说明证券的投资价值。笔者(2004)以2003年度数据进行实证分析得出,上证a股收益率与市盈率的相关系数仅为0.0196。这是因为市盈率里的盈利是上市公司的盈利,并不是投资者的收益,所以并不能说明投资者持有该证券的投资价值。在我国目前的市场机制里,上市公司与投资者没有形成同一个利益主体,倘若上市公司即使有丰厚利润也不肯给投资者一分钱的红利,那末这种证券对于投资者也是几乎没有意义的。WwW.11665.Com

“投资价值度”。笔者提出以“投资价值度”指标(tz)来反映和度量证券的投资价值。其计算公式为:

tz=[每股红利+(1+送股率+配股率)×期末价-期初价-配股率×配股价]/(期初价×无风险收益率)

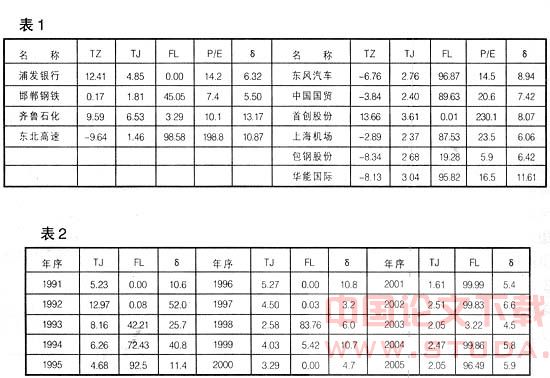

它是以投资者所持证券在投资期内的收益(包括:红利、送配股、资本利得)为计算依据。当tz值大于零,为证券有投资价值,数值表明投资收益相当于无风险收益的倍数。反之,负值则为没有投资价值,数值表明该证券投资收益低于无风险收益的倍数。现以上证a股开头的10个个股为例(武钢、穗机场因股改,不在内)计算其2005年度的数值(如表1)(无风险收益率按一年期定期储蓄存款利率):

以上表数据可看出,这10个个股,尽管不能代表整个国内股市的总体状况,但在2005年度中有投资价值的仅有三个多一点。这在一定程度上也印证了全国人大常委会副委员长成思危所讲:“目前国内1300多家上市公司,只有约400家有投资价值”的观点。而p/e与tz值的相关系数仅为0.3339,也说明市盈率不能反映投资价值。

证券的投机收益

缺少投资价值,是否就不能参予证券市场操作,这些证券就全无价值了?也不是,证券的价值还包含有投机价值的一面。这就是为什么国内股市尽管缺少投资价值,却仍然有很多人在里面忙进忙出,乐此不疲。证券的投资价值与投机价值共同组成了证券的参与价值。

笔者以“投机价值度”(tj)作为度量证券投机价值的指标。投机是以获取价差为目的的操作行为。tj的计算依据是,在一定时间内某股股价经过多次波动而出现的价差的累计值,即投机者可能用以获利的最大理论值。为了指标值在各证券之间的可比性,再加以平均化和相对化。其计算公式设计为:

tj=σ(pi-pi-1/(p0×n

这一指标的计算,要分别确定二个时间段:一是指标计算范围的时间段,通常是计算一年;二是价差的时间段,证券价格是在每分每秒地变化,这就要确定价格变化的时间单元,比如是指一天、一月甚至是一个小时的价差变化。它的价差就是 :p

i-p

i-1>。只有在这二个时间段相同的情况下,各证券之间的tj值才有可比性。式中,为期初价,为时间单元的个数。目前的国内股市,由于没有做空机制,只有股价上升才有投机价值,因此还要有个约束条件:p

i-p

i-1>0。现以上证a股为例,以年为指标时间段,以月为价差时间段,15年来的历年有关数值计算(如表2):

可以看出,随着整个股指波动幅度的减缓,沪市的投机价值也在逐步减弱。

对证券风险的度量

风险的概念。证券的投资价值,除了收益,当然还要考虑到它的风险。但对于风险的概念,无论是理论界还是业界都有很多不同的理解和表述。最基本的概括是两种:风险是损失的可能性;风险是收益的不确定性。马柯维茨的资产组合理论,就是以后者为出发点的。他把方差作为度量风险的指标,认为:预期收益越是不确定,则它的方差值就越大,风险也就越大。

但笔者不赞同这一观点。方差只是反映资产收益率自身的变动,并不说明这种波动的水平高度,并没有反映资产出现损失的可能性。现举例说明(如表3):

对比资产a与b,资产a亏损的可能性很小,而资产b却是盈利的可能性很小,但两者的方差值相等,能说两者的风险程度一样吗?再看资产c,方差值很小,能因此说它的风险程度小于资产a吗?显然都不能。只能说资产a、b的收益波动幅度相等,而资产c的收益波动幅度小于前两者。方差值的区别只是说明不同资产之间的收益波动幅度的不同。至于收益率波动幅度的大小,孰优孰劣,那是不同于判断风险程度的另外一个问题。

风险率。我们认为,风险是和损失相联系的,不会发生损失的可能事件,不能叫风险。所谓损失就是资产的收益低于无风险收益。因此,我们把风险定义为资产预期收益低于无风险收益的概率,并由此设置度量资产风险程度的指标―风险率(fl)。它的计算依据是证券投资收益在正态分布下低于无风险收益(即损失)的分布函数,其计算过程如下:

z=-(e(i)-wr)/δ

e(i)为期望收益,wr为无风险收益率

上例资产a、b、c的fl值,已计算填入表3的右侧。它直接显示了投资于这三种资产将会遭遇到损失的概率,很直观地表示了它们不同的风险程度。

实证研究。我们把沪市15年来的fl值与均方差值已计算列入表2。可以看出在这15年中,风险程度高于50%的有七年,尤其是自2001年以来,有三年的风险程度高于99%,与这十几年来的市场表现和投资者的操作结果是吻合的。

同时,我们也把10个个股的tz、tj、fl值与p/e、值都列入表1。读者可以自行比较,本文所设置的三个指标,对于研判这些个股投资价值的意义。

总之,投资价值度、投机价值度、风险率,这一指标体系,为我们提供了一套既科学合理又直观明了地判断证券投资价值与风险程度的新方法.

参考文献:

1.陆伟国.市盈率不能说明证券的投资价值.经济师,2004

2.成思危.前沿观点.大众证券,2005.11.15