����ժҪ���ʲ�֤ȯ���Dz������������ã������ض��ʲ�Ϊ֧�ŷ���֤ȯ�����ʻ���ҹ������ʲ�֤ȯ��Ŀǰ�д��Σ���ģС��֤ȯ���ʲ�����ͷ���ģʽ��һ����������ƶ���Ϊ�ˣ������й�����Ŀ�Ĺ�˾�ķ������⡣�����ɹ���Ժ�Ⱦ��ʲ�֤ȯ����̨ר����������ȷ����Ŀ�Ĺ�˾�ķ��ɵ�λ���淶�ʲ�֤ȯ�����й���Ϊ������������ʱ��������Ϊ���ɡ�

�ؼ��ʣ��ʲ�֤ȯ�����ʲ�֧��֤ȯ��abs��������Ŀ�����壨spv��������Ŀ�����У�spt��������Ŀ�Ĺ�˾��spc��

һ���ʲ�֤ȯ���ĸ���ͽ��ṹ

(һ)�ʲ�֤ȯ���ĸ���

�ʲ�֤ȯ����asset securitization����ָ���ض��ʲ����ֳƻ����ʲ�����δ���ֽ���Ϊ֧�ŷ���֤ȯ�����ʻ������֤ȯ����Ϊ�ʲ�֧��֤ȯ��abs��asset-backed securities�������Ʊ����ҵծȯ������ծȯ��ͬ���ʲ�֧��֤ȯ�������ڷ������壨�ʲ���ԭʼȨ���ˣ����������ã����Ƕ��ض��ʲ���Ҫ��Ȩ���ʲ�֤ȯ�����ض��ʲ��ӷ��������з����������Ϊ֧��֤ȯ��������Ϣ����Դ�������ܷ�����������á���Ӫ�������ʲ�״����Ӱ�졣��

�ʲ�֤ȯ����Դ��������ס����Ѻ����֧��֤ȯ��rmbs��residential mortgage-backed securities����20����60������ڣ���������ʵ�������ԵĻ������ߣ�ͨ�����ͼӾ磬���ʼ���������������������ʱ���ʵ���ʲ�������Ʒ�г�ת�ƣ��ڶ�������������ˡ���ý������������ס�����Ҵ���������ġ��̴泤�������Ⱪ¶���ţ�����������ϵ�����Ͼ��ij������գ���Σ�����ز�ҵ�ķ�չ��wWW.11665.coM��ʱ�������ִ������������㷢�й�Ʊ��ծȯ����������ʹ���ͷ���Ҫ��Ҳ���Եõ�Ͷ�����Ͽɣ������������С�ծ�н��������ϵ�Գ����ʽ���������⡣���������кʹ����ƶ��£���1970�������������û�����������Ѻ����Э�ᣨfnma��federal national mortgage association���Ƴ�ȫ����һ��ס����Ѻ����֧��֤ȯ�������ʲ�֤ȯ����һ��ʱӦ��֮����ش���ڴ��±����չ���������й�ģ�����������ʲ�����Ҳ���������÷���Ѻ�����ҵ��Ӫ�Դ��ó��Ӧ�տ�������۴��������ʩ�շѡ�ѧ������������ڶ��������졣����ʲ�֧��֤ȯ�����������̶�����֤ȯ(�̶�����֤ȯָͶ���߹���ʱ���������ʾ���ȷ����֤ȯ�����ծ����ҵծȯ�������ʲ�֧��֤ȯ�����̶�����֤ȯ��)�г������塣����2005��ף������ʲ�֧��֤ȯ���������ֵ�ߴ�7.9������Ԫ��ռ�����̶�����֤ȯ�Ъ�

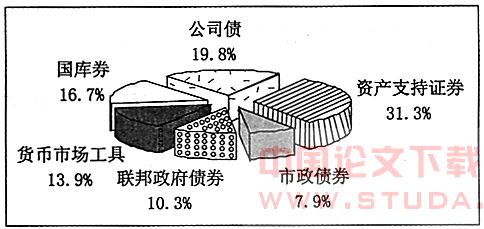

ͼ1 2005��������̶�����֤ȯ�г��ṹ

������Դ��securities industry and financial markets association��

3����ͨ����ֵ25.3������Ԫ��31.3%���ӵ�һλ��3Զ���ڹ�˾ծ��5.0������Ԫ������ȯ��4.2������Ԫ������ͼ1������

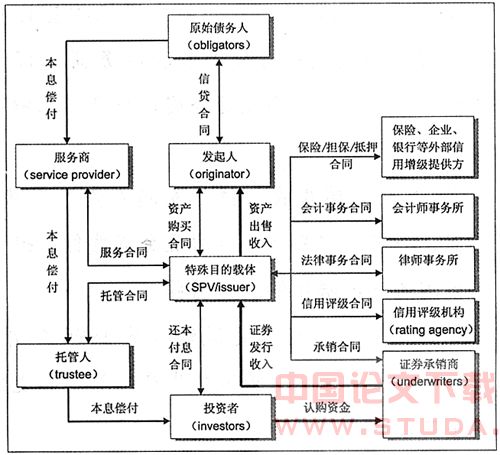

�������ʲ�֤ȯ���Ľ��ṹ

�����ʲ�֧��֤ȯ�뷢����������������أ��ʲ�֤ȯ��һ�㶼Ҫͨ���ʲ���ϡ����������ͷ��ո��밲�ţ����ܽ������ʳɱ��͵õ�Ͷ�����Ͽɡ��ʲ���ϣ�ָ���������ޡ��������˿ں���ҵ�ֲ��Ȳ�ͬ���������Ķ����ʲ���ɵ��ʲ��أ�����������ʲ���ģ��ͬʱ����ǿδ���ֽ������ȶ��ԣ��������ʳɱ�������������ָͨ�����������������������������˻����������˻���ָ��֤ȯ��Ϣ�ʵ����ʲ������ʵIJ��ִ���ָ���˻���Ϊ֤ȯ�ı�Ϣ֧���ṩ��������������/�μ��ṹ��������/�μ��ṹ��ָ����ͬһ������ʲ��������ȼ��Ͷ൵�μ�֤ȯ��ÿ�ڰ����ȼ�˳��֧����Ϣ���μ�֤ȯ������ij�ڻ������ڵò�����Ϣ�������������ȼ��ϵ͵�֤ȯΪ���ȼ��ϸߵ�֤ȯ�ṩ�����������μ�֤ȯ���������μ�֤ȯ������ָ���е�ij���μ�֤ȯ�ɷ������Լ�����Ϊ���ȼ��ϸߵ�֤ȯ�ṩ�����������ֶΣ����֤ȯ������ˮƽ�����ո��룬ָͨ������Ľ��ṹ���ţ���ͼ2����ʵ���ʲ�֧��֤ȯ�뷢�������Ʋ����յ���ȫ���롣�ʲ�֤ȯ������ֱ���Ϊ�ṹ�����ʣ�ͼ2������

ͼ2 �ʲ�֤ȯ���Ľ��ṹ���������Ŵ��ʲ�֤ȯ��Ϊ����

1.�����˽��ض��ʲ���ϡ���ʵ���ۣ�����ʵ���ۡ�ָ�����ɹ涨��ת�õ��ʲ���ȷ��Ϊ��������۷��з��պ�������ϵ���ʲ�ת����Ϊ������������Ŀ�����壨spv��special purpose vehicle����spv�����У�trust����˾��company��������ʽ�������й�ϵ������spv��Ϊ����Ŀ�����У�spt�����Թ�˾��ʽ������spv��Ϊ����Ŀ�Ĺ�˾��spc������

2.spv��ɶ��ⷢ�ʲ�֧��֤ȯ������/�μ��ṹ���ڲ������������ŵ���ƣ����ⲿ���û���ǩ����غ�ͬ������ⲿ�������������ʲ�����������ǩ�������ͬ�����ʽ��й���ǩ���ʽ��йܺ�ͬ����֤ȯ������ǩ��֤ȯ����Э�顣��

3. spv��֤ȯ�������볥���������ʲ����ۼۿͨ�������̡��й��˽��ʲ��������ֽ���������Ͷ���ߡ���

�����ҹ��ʲ�֤ȯ���ķ�չ����

�ҹ��淶�����ʲ�֤ȯ����Ǵ�1996�꿪ʼ�ģ�����������Դ��ͬ���ɻ���Ϊ�����ʲ�֤ȯ���;����ʲ�֤ȯ�������Ρ���

��һ����һ�Σ������ʲ�֤ȯ����1996-2004�꣩

�ҹ���20����80������ڿ�ʼ�ԡ��շѻ�����ģʽ���д��ģ�Ĺ�·���裬����ʱ�����ʽ���ţ��ʽ��뽨�����ʱ���ѽڣ�������Ŀ������ͣͣ����������Լ���ҹ���·������ҵ�ķ�չ�����ڷ��ɻ������ʱ��г�����Ҳ��������·����ͨ�������ʲ�֧��֤ȯ�������ʡ��ڴ�����£�һЩ��Ŀ��ʼͨ����������spv���ھ�������spv�����þ������ķ��ɻ������ʱ��г��������ʲ�֧��֤ȯ��ʵ���ˡ����ʸ㽨�衱��Ŀ�ģ���ͼ3������

ͼ3 �����ʲ�֤ȯ���Ľ��ṹ���Թ�·�շ�֤ȯ��Ϊ����

1996�꣬�麣�������ڿ���Ⱥ��ע����spc�麣���ٹ�·����˾�����麣�������麣�л����������Ѻ���ع��������������ɵĹ�·��Ϊ֧�ţ��ɹ��������������ܶ�2����Ԫ��ծȯ�����ڹ��ݵ��麣����·�����ٹ�·���裬�������ҹ�������ʩ�շѾ���֤ȯ�����ʵ�������20����90�������ڣ��ҹ����ٹ�·��Ŀ����֤ȯ�����ʹ��OԼ15.5����Ԫ�ʽ𡣪�

�ҹ�һЩ��ҵ��ͨ��Ӧ�տ�ľ���֤ȯ���O����ͨ�ʽ���1997���ҹ���Դ�糧��������˾ѡ�������ֵܹ�˾Ϊ���ʹ��ʣ��ڿ���Ⱥ������spc������Դ���ʺ�Դ��˾�������빩���ǩ�еij��ڹ���Э����������Ӧ�տ�Ϊ֧�ţ��������ʱ��г��������ʲ�֧��ծȯ��Ϊ��˾2��30��kw�������糧��Ŀ����Լ3.5����Ԫ����

�������ڶ��Σ������ʲ�֤ȯ����2005������

�ھ����ʲ�֤ȯ�����չ��ͬʱ���ҹ�ʵʩ�����ʲ�֤ȯ���������߱���һ�Ƿ��ɺ�����н������ϵ�������ơ�1999��10��1����ʵʩ�ġ���ͬ������ծȨת�õĹ涨�����н�ֹIJ�������ƣ�1986��䲼�ġ���ͨ����ծȨת�ò���IJ���Ĺ涨����ȷ�����ʲ�֤ȯ����ծȨת�õķ���Ч����2001��10��1����ʵʩ�ġ����з���ʹ������ͨ��sptģʽ�����ʲ�֤ȯ����Ϊ���ܣ�������������͵�������������н������֯Ѹ�ٷ�չ�����û����õ����ơ��������м�ծȯ�г���չѸ�٣�ʵʩ�ʲ�֤ȯ�����г�����ƽ̨�������졣����2005��5�µף��ҹ����м�ծȯ�г��ɽ���ծȯ�����Ѵ�5.4����Ԫ����1997���г�����֮����80����1-5�µĻع�����ȯ���������ʹ�7.5����Ԫ����1997��ȫ���237��������Ͷ����Ⱥ���Ѿ��γɣ��������������С�֤ȯ��˾���籣���𡢻���˾�����չ�˾��ũ��������ȵĻ���Ͷ���������Ѵ�4600��ҡ���������Ҫ���ʲ�֤ȯ�������ڶ���������ǿ������wto�Ժ��ҹ������г����ţ��ʱ������ʣ��ʱ�/���ռ�Ȩ�ʲ���+1ƫ���ѳ�Ӱ���ҹ���ҵ�����������ʺͲ���ȫ������ͻ�����⡣ͨ������ע�ʺ������ʣ�������ӣ����ҹ�������ҵ�����ʱ�������������ߣ������ŷŴ���ģ�������ţ��ʱ��������ֳ��½����ƣ��ر���û�еõ�����ע�ʡ����������е��������ٵ��ʱ�������ѹ���ϴ�������Ҫͨ���ʲ�֤ȯ�������ͷ��ռ�Ȩ�ʲ�����С��ĸ�������ס����Ѻ����ķ���Ȩ����50%������ҵ����ķ���Ȩ����100%�����ֽ��ʲ��ķ���Ȩ��Ϊ�㣩�����ϱ�Ҫ���ʱ�������ˮƽ����

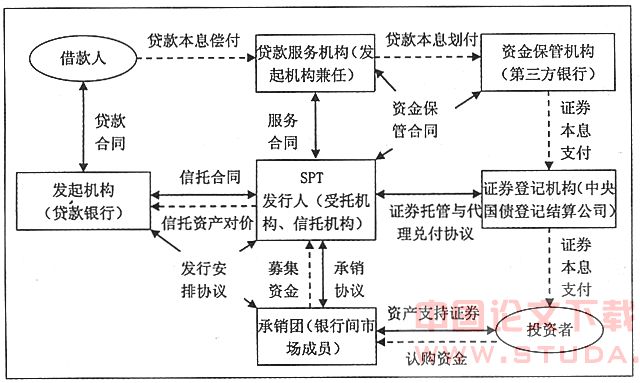

�ҹ���2005��3����ʽ�����˾����ʲ�֤ȯ�����Ե㹤������ز������׳�̨�ˡ��Ŵ��ʲ�֤ȯ���Ե�����취�������Ŵ��ʲ�֤ȯ���Ե��ƴ����涨�������ʲ�֧��֤ȯ��Ϣ��¶�������ʲ�֧��֤ȯ���ײ��������������Ŵ��ʲ�֤ȯ���й�˰�����������֪ͨ���ȹ涨�����ҿ������кͽ���������Ϊ�Ե㵥λ���ֱ�������Ŵ��ʲ�֤ȯ����ס����Ѻ����֤ȯ����2005��12��15�գ����ҿ������з���ġ���Ԫ���Ŵ��ʲ�֧��֤ȯ�ͽ������з���ġ���Ԫ������ס����Ѻ����֧��֤ȯ���ҹ����м��г�˳�����У���־�Ų�ȡ���ʹ��ϼ����ͽṹ��ƣ���ͼ4�����ʲ�֤ȯ�����ҹ����ڵ��������ҹ��ʱ��г���չ����һ����̱���2006��12��18�գ��й��Ŵ��ʲ�������˾���й������ʲ�������˾��ȫ�����м��г���sptģʽ�ϼƶ��ⷢ����37��Ԫ�����ȼ��ʲ�֧��֤ȯ���μ�֤ȯ�ϼ�23.5��Ԫ�����Ŵ�Ͷ������������̻��˲��ֲ����ʲ�����

Ŀǰ���ҹ������ʲ�֤ȯ�������ܶ��100����Ԫ����ģС�һ����ʲ�����Ƚϵ�һ���д��Ρ���

ͼ4 ��Ԫ�ͽ�Ԫ�ʲ�֧��֤ȯ���ṹ

������Դ���ھ����ⷽΰ�����ҹ��ʲ�֧��֤ȯ���������䷢չ���顱�����й����ڡ�2006���2�ڡ�

���������Ĺؼ����������߽���

�ʲ�֤ȯ���Է�ɢ�ҹ����ȼ��������еĽ��ڷ��գ����Ͻ����ȶ������������ʱ��г����ؿ�Ͷ�������������������ʱ��ṹ����������ʱ������ʵ�����������������ƶ���չ���Դˣ��������й�ʶ����Ҫ�ƽ��ҹ������ʲ�֤ȯ����ģ���Ͷ�������չ�����ص��о�����������⣺�Ƿ���Ҫ��չspcģʽ���ʲ�֤ȯ������

Ŀǰ���ҹ������ʲ�֤ȯ��������sptģʽ������spcģʽ��ȣ�sptģʽ�����������ƣ�һ�ǽ��׳ɱ��ߡ����ǵ����ۡ����ĸ����ԣ�����ģʽͨ���ʺ���ͬһ�����˵�ͬһ�����ʲ���֤ȯ�������Խ���������˵��ʲ�����һ�����У��ҹ������з������Ƿ�������������˹�ͬ����һ��������δ���涨�������������������һ�����У���ʹ����ʮ�ָ��ӣ����粻ͬ�����˼�ʹͬ���ʲ��ķ���������һ������һ�����������ʲ���ϻή�ͷ��գ�����˶����������������ڶ��������֮����������ͺ��ѽ��������������ͨ���������ģ�ʲ�����̯�����з��á�������רӪ�ʲ�֤ȯ��ҵ��Ĺ�˾��ɿ˷�����ȱ�ݡ�spc���Թ���һ����һ�鷢���˵Ķ������ʲ��������ʺ�Ͷ���߷���ƫ�õ��ʲ��أ����з����Ρ����ģ���ʲ�֤ȯ�����������ͽ��׳ɱ���ͬʱ��spc��Ϊ�������������壬����������ʲ�֤ȯ��ҵ���רҵ���������������������ڽ�һ������ʲ�֤ȯ����Ч�ʡ����Dz�֧�����ʲ�֤ȯ����ʽԤ�ȳO������ʩ�����ʽ��ҹ������з����涨�������вƲ�����ȷ����������Ч���������вƲ��������Ѿ����ڲƲ�������ڻ�����ʩ������ǰ��ͨ��sptģʽʵ��δ������ʩ�շѵ�֤ȯ�����ʡ���ǰ���ҹ������ڹ�ҵ�������л����ٷ�չ�Σ�ÿ����Դ����ͨ��ͨ�š���ˮ�����硢���ȡ������Ȼ�����ʩ�����Ͷ���������������ϣ���ȫ�����ȳ��ʽ��裬���ɺ�����취�����ʽ���������в�ͨ����Ҫ������ʽ�ֱ�����������ʩ����Ρ���ǰ�������������pfi��pfi����private finance initiative��˽�����ʼ�������ָ����ͨ��������Ӫ�ȷ��ɰ��Ź���˽�˲���Ͷ�ʲ��빫����Ŀ�������Ӫ������ģʽ��bot��boot�ȡ���ģʽ���л�����ʩ�������Ӫ�ijɹ����飬�ҹ������ƽ�������ʩ�����Ͷ�������Ƹĸ������й�����ҵ�����������ʺ;�������ʱ����ţ����ܾ��ڷ������ƣ�����������֤ȯ��ҵ���spc��Ҳ���������������Թ�ʣ�ľ��ڳO�����ʽ𣬶�����Ŀ�������ʺ������ھ�������spc���Ӿ����ʱ��г����ʣ���������ַ�������һ�������˾������ٵ�������ѹ������

���Ϸ���������sptģʽ�������ʲ�֤ȯ��Ч�ʵ���ߺͻ����ʲ���Χ����չ����ˣ��ҹ��б�Ҫ��չspcģʽ��֤ȯ���������ɹ���Ժ���ʲ�֤ȯ����̨ר����������ȷspc�ķ��ɵ�λ���淶�ʲ�֤ȯ�����й���Ϊ����������ʱ��������Ϊ���ɡ��ҹ�����˾��������֤ȯ���������Ʋ������Ⱦ�δ�ἰspc���ʲ�֧��֤ȯ���й����spcĿǰ��δ�õ������Ͽɣ���ˣ�Ҫ��չspcģʽ���ʲ�֤ȯ������Ҫ��ȷspc�ķ��ɵ�λ��������ˣ���Ҫͨ�����ַ��ɵ����ⰲ�ţ�����spc���������Ʋ���ʵ�ַ��ո��롣���磬�������������ط���һ�㶼�涨��spc���ý��м沢���飻spc��ĸ��˾����ǿ�����Ʋ���spcֻ�ܴ����ʲ�֤ȯ��ҵ��spc������֤ȯ��������ȷ����ծ���������⣬��Ӧ��������ծ��͵�������spc�Ĺɶ��������ܻ��غ��⣬���ý��ɷ�ת�����ˣ�spc������������һ���������£��Ҷ��������ڹ�˾�ύ��Ը�Ʋ����롢ʵ���Ըı乫˾Ŀ�������֯�ļ�ʱ����һƱ���Ȩ��spc��ÿ���ʲ�֤ȯ���������������˻����������㣻spc�����ÿ���ʲ�֤ȯ����ִ��������涨��ʽ�����ݶ��ڽ��й�����¶�����ܻ��ػ�ָ���ල��������ʱ��Ա��ί��רҵ�������spc���ʲ�֤ȯ��ִ�����������������˵ȵȡ�ͬʱ�������ʲ�֤ȯ�����������벻��˰�����ʲ�֤ȯ����Ҫ�漰Ӫҵ˰��ӡ��˰������˰������˫����˰���⣩���ʲ�֤ȯ���ķ�չ���ش�Ӱ�죬���������һ�㶼���ʲ�֤ȯ���ṩ������Ż����ߡ������涨�����ʲ�֤ȯ�����ȷ�չ���ң���������һ��ɢ���ڹ�˾�����Ʋ�������������֤ȯ��������ƶȺ�˰�����ڶ෨�ɷ���֮�У������ʲ�֤ȯ����չ���ң��纫�������ɱ���̩���������ȣ����ǵ����ڶ�ԭ�з��ɷ�������Ӧ�ʲ�֤ȯ����չҪ����ʱ������һ����ʲ�֤ȯ������ר����������ʹ�䲻�����з��ɷ������Լ���ҹ���������չ��������ͬ������������Ϊ�ٽ������ʲ�֤ȯ����һ����չ����Ϊ�������ţ������ɹ���Ժ���ʲ�֤ȯ����̨ר����������ȷspc�ķ��ɵ�λ���淶�ʲ�֤ȯ�����й���Ϊ������������ʱ��������Ϊ���ɡ�����

�ο����ת�

��1�� ��С�棺���ʲ�֤ȯ�����й���ģʽ����������ѧ������2002��档

��2�� �й��������н����г�˾�ࣺ���й��ʲ�֤ȯ��������������ʵ�������й����ڳ�����2006��档��

��3��securities industry and financial markets association����/research.asp?catid=24&image=research����

��4�� �����ȣ�������סլ���������о������й����ڳ�����1999��档��

��5�� �����أ�������֤ȯ�����ʲ�֤ȯ���Ĺ淶����������֤ȯ�г�������2002��11��23�ա���

��6��Ԭ��������ҵ�ʲ�֤ȯ����������˫��顯��two-tier������ģʽ�Ľ��ܡ���http://www.duke.edu/-jy16/asset%20securitization.pdf����

��7���й�����ѧԺ���й����ڷ�չ���棨2005������/chinese/2005/2005jinrong/875362.htm����

��8�� �ھ����ⷽΰ�����ҹ��ʲ�֧��֤ȯ���������䷢չ���顱�����й����ڡ�2006���2�ڡ���

��9�� �϶����������ʩ������ĿͶ���ʲ���ʵ��ͬ�ô�ѧ������2005��档��

��10�� �й��������У����й���������ִ�б��棨2006���4���ȣ�����32007��2��9�գ�http://finance.sina.com.cn/g/20070212/14081214170.shtml����

��11��u.s. fixed income 2006 outlook/2005 review����/pdf/nomura/fixed income outlook06.pdf��