НќФъРДЮвЙњЩЯЪаЙЋЫОдкЕЃБЃжаЕФжжжжЮЪЬтж№НЅБЉТЖГіРДЃЌЕТТЁЯЕЁЂКшвЧЯЕЕШМИДѓЁАЯЕЙЋЫОЁБЕФБРЫњЕМжТвдЧАФъЖШвўТїВЛБЈЕФжюЖрЮЅЙцЕЃБЃМЏжаБЉТЖЃЌв§ЗЂСЫбЯжиЕФГЯаХЮЃЛњЁЃетаЉЕЃБЃШІКЭЕЃБЃСДЕФЯрМЬЖЯСбЃЌМгДѓСЫЙњМвЕФН№ШкЗчЯеЃЌЦЦЛЕСЫГЯаХЬхЯЕЃЌОПЦфдвђЃЌгаСЂЗЈЩЯЕФЃЌгааХЯЂХћТЖЕФдвђЃЌЦфжавЛИіживЊЕФдвђЪЧЙњгаЩЯЪаЙЋЫОЕЃБЃФкВППижЦБШНЯБЁШѕЁЃБОЮФЪзЯШЗжЮіВњЩњЕЃБЃЪЇПиЕФдвђЃЌЖјКѓжиЕуВћЪіЕЃБЃФкВППижЦЬхЯЕЕФЙЙНЈЁЃ

ЁЁЁЁ

ЁЁЁЁвЛЁЂЙњгаЩЯЪаЙЋЫОЕЃБЃЪЇПиЕФГЩвђЗжЮі

ЁЁЁЁ

ЁЁЁЁ(вЛ)ЭтВПдвђжївЊгавдЯТЗНУц

ЁЁЁЁ1.ЗЈТЩЗЈЙцВЛЙЛНЁШЋКЭЭъЩЦЁЃ

ЁЁЁЁЯжааЙигкЕЃБЃвЕЮёЕФЗЈТЩЙцЗЖжївЊгаЃКдЁЖЙЋЫОЗЈЁЗЕк60ЬѕЕк3ПюЃЛ2000ФъжЄМрЛсАфВМЕФЁЖЙигкЩЯЪаЙЋЫОЮЊЫћШЫЬсЙЉЕЃБЃгаЙиЮЪЬтЕФЭЈжЊЁЗ(ЯТЮФГЦЁА61КХЭЈжЊЁБ)ЃЛ2003ФъжЄМрЛсЁЂЙњзЪЮЏСЊКЯАфВМЕФЁЖЙигкЙцЗЖЩЯЪаЙЋЫОгыЙиСЊЗНзЪН№ЭљРДМАЩЯЪаЙЋЫОЖдЭтЕЃБЃШєИЩЮЪЬтЕФЭЈжЊЁЗ(ЯТЮФГЦЁА56КХЮФЁБ)ЁЃдЁЖЙЋЫОЗЈЁЗЕк60ЬѕЕк3ПюжЛЪЧЖдЖЪТКЭОРэЕФЕЃБЃааЮЊНјааСЫЙцЗЖЃЌЕЋШБЕуЪЧЃКЕквЛЃЌУЛгаЖдЩЯЪаЙЋЫОЕФЕЃБЃФмСІНјааЙцЗЖЁЃЕкЖўЃЌУЛгаЖдЖЪТКЭОРэЖдЦфЫћЗЈШЫзщжЏЕФЕЃБЃааЮЊНјааЙцЗЖЁЃЕкШ§ЃЌУЛгаЖдЙЋЫОЖЪТКЭОРэжЎЭтЛњЙиШчЖЪТЛсЛђЙЩЖЋДѓЛсЕФЕЃБЃааЮЊНјааЙцЗЖЁЃ

ЁЁЁЁМјгкДЫЃЌжЄМрЛс61КХЭЈжЊгІдЫЖјЩњЃЌЭЈжЊжИГіЃКЩЯЪаЙЋЫОВЛЕУвдЙЋЫОзЪВњЮЊБОЙЋЫОЕФЙЩЖЋЁЂЙЩЖЋЕФПиЙЩзгЙЋЫОЁЂЙЩЖЋЕФИНЪєЦѓвЕЛђепИіШЫеЎЮёЬсЙЉЕЃБЃЃЌВЂЧввЊЧѓЩЯЪаЙЋЫОМАЪБХћТЖЦфЕЃБЃаХЯЂЁЃНЯжЎдЁЖЙЋЫОЗЈЁЗЕк60ЬѕЕк3ПюгаШ§ЕуживЊБфЛЏЁЃwww.11665.ComЕквЛЃЌЕЃБЃНћжЙЖдЯѓгЩдРДЕФЙЩЖЋЛђЦфЫћИіШЫеЎЮёРЉДѓЕНЙЩЖЋЕФПиЙЩзгЙЋЫОЁЂЙЩЖЋЕФИНЪєЦѓвЕЃЛЕкЖўЃЌНЋНіЖдЖЪТКЭОРэЕЃБЃааЮЊЕФЙцЗЖРЉеЙЕНЖдЖЪТЁЂОРэЁЂЖЪТЛсКЭЙЩЖЋДѓЛсЕЃБЃааЮЊЕФЙцЗЖЃЛЕкШ§ЃЌвЊЧѓЩЯЪаЙЋЫОХћТЖЕЃБЃаХЯЂЃЌДгЖјЪЙЩЯЪаЙЋЫОЕФЕЃБЃвЕЮёДІгкЭтВПМрЖНжЎЯТЃЌЦѓвЕЕЃБЃааЮЊПЊЪМгЩЁАЕиЯТЁБзпЯђЁАЭИУїЛЏЁБЁЂЁАЙЋПЊЛЏЁБЁЃ

ЁЁЁЁЫфШЛ61КХЭЈжЊНЯжЎдЁЖЙЋЫОЗЈЁЗгаНЯДѓНјВНЃЌЕЋЖдЩЯЪаЙЋЫОЕФЕЃБЃФмСІКЭЖдЗЧЙЩЖЋвдЭтЕФЗЈШЫзщжЏЕФЕЃБЃУЛгаНјааЙцЗЖЃЌжТЪЙЮЅЙцЕЃБЃааЮЊПЊЪМзЊЯђЮЊЯрЛЅЕЃБЃКЭСЌЛЗЕЃБЃЃЌГЌФмСІЬсЙЉЕЃБЃЃЌДгЖјГіЯжжюШчЕЃБЃЙцФЃОоДѓЃЌЕЃБЃСДЁЂЕЃБЃШІЕШаТЕФЕЃБЃЮЪЬтЁЃеыЖдетаЉЮЪЬтЃЌжЄМрЛсЁЂЙњзЪЮЏСЊКЯЗЂВМСЫ56КХЮФЃЌжИГіЩЯЪаЙЋЫОЖдЭтЕЃБЃзмЖюВЛЕУГЌЙ§ЦфОЛзЪВњЕФ50ЃЅЃЌВЛЕУЮЊзЪВњИКеЎТЪГЌЙ§70ЃЅЕФБЛЕЃБЃЖдЯѓЬсЙЉЕЃБЃЃЌВЛЕУЮЊБОЙЋЫОГжЙЩ50ЃЅвдЯТЕФЦфЫћЙиСЊЗНЛђИіШЫЬсЙЉЕЃБЃЁЃ56КХЮФЖдЙЋЫОЕФЕЃБЃФмСІКЭЕЃБЃЖдЯѓгаСЫНјвЛВНЕФЙцЗЖЃЌгааЇЕиЖєжЦСЫЯрЛЅЕЃБЃааЮЊвдМАЕЃБЃШІКЭЕЃБЃСДЕФТћбгЁЃЕЋЖдЩЯЪаЙЋЫОЮЊЦфзгЙЋЫОЬсЙЉЕЃБЃЃЌШЛКѓдйвдПиЙЩЕиЮЛеМгУзгЙЋЫОЕФзЪН№ЕФааЮЊШдДцУЄЧјЁЃ

ЁЁЁЁ2.ЩЯЪаЙЋЫОЕЃБЃаХЯЂХћТЖжЦЖШВЛЙЛНЁШЋКЭЭъЩЦЁЃ

ЁЁЁЁЦѓвЕвЛЕЉЬсЙЉЕЃБЃвЕЮёЃЌдђЛсаЮГЩЦѓвЕЕФвЛБЪЛђгаИКеЎЃЌАДееЁЖЛсМЦзМдђЁЊЁЊЛђгаЪТЯюЁЗЙцЖЈЃЌЦѓвЕЕЃБЃаЮГЩЕФЛђгаИКеЎжЛгадкТњзуШЗШЯЬѕМўЪБЃЌВХЛсдкЛсМЦБЈБэжїБэжаХћТЖЕЃБЃаХЯЂЃЌЖјЪЧЗёТњзуШЗШЯЬѕМўжївЊИљОнЛсМЦШЫдБЕФжАвЕХаЖЯЃЌЫцвтадНЯДѓЃЌетОЭЮЊЦѓвЕЗлЪЮЛсМЦБЈБэвдПЩГУжЎЛњЃЌЦѓвЕКмПЩФмвдВЛТњзуШЗШЯЬѕМўЮЊгЩЃЌВЛШЗШЯЛђЩйШЗШЯЛђгаИКеЎЃЌДгЖјБмУтдкЛсМЦБЈБэжїБэжаХћТЖЕЃБЃаХЯЂЃЌжЛдкЛсМЦБЈБэИНзЂжаХћТЖЃЌИНзЂаХЯЂЭљЭљБЛБЈБэЪЙгУШЫЫљКіЪгЃЌвўТїЦѓвЕЕФЕЃБЃЗчЯеЁЃ

ЁЁЁЁ3.ЙњгаЩЯЪаЙЋЫОЕФШкзЪЧўЕРВЛЙЛЭЈГЉЃЌЙ§ЖШвРРЕвјааГяМЏзЪН№ЁЃ

ЁЁЁЁгЩгкЦѓвЕдкзЪБОЪаГЁШкзЪДцдкБШНЯПСПЬЕФЬѕМўЃЌвђЖјдкФПЧАШдНЋвјааДћПюзїЮЊШкзЪЕФЪзбЁЃЌвјаадкЬсЙЉДћПюЪБЮЊСЫНЕЕЭЗчЯеЃЌвЊЧѓЙњгаЩЯЪаЙЋЫОЬсЙЉЕЃБЃЃЌдкРћвцЕФЧ§ЪЙЯТБуЛсВњЩњДѓСПЕФЮЅЙцЕЃБЃЁЃ

ЁЁЁЁ

ЁЁЁЁ(Жў)ФкВПдвђжївЊДцдквдЯТМИИіЗНУц

ЁЁЁЁ1.ЙњгаЙЩЁАвЛЙЩЖРДѓЁБЯжЯѓбЯжиЃЌаЮГЩЕкЖўжжЮЏЭаДњРэЙиЯЕЁЃ

ЁЁЁЁЮвЙњЙњгаЩЯЪаЙЋЫОЕФЙЩШЈНсЙЙМЋВЛКЯРэЃЌдьГЩЙЩЖЋЯрЛЅжЦКтЕФЗЈШЫжЮРэЛњжЦдкЮвЙњЩЯЪаЙЋЫОжаФбвдЪЕЯжЃЌЖЪТЛсДІгкДѓЙЩЖЋЕФЪЕМЪПижЦжЎЯТЃЌжааЁЙЩЖЋЕФОіВпШЈЮоЗЈЕУЕНБЃеЯЃЌв§Ц№ОгЊОіВпИпЖШМЏШЈЛЏЃЌжааЁЙЩЖЋдкЦѓвЕжаЕФРћвцЮоШЫДњБэЃЌЪЕМЪЩЯаЮГЩСЫЕкЖўжжЮЏЭаДњРэЙиЯЕЃЌМДжааЁЙЩЖЋЮЏЭаДѓЙЩЖЋЖдЙЋЫОНјааОгЊЙмРэЁЃгЩгкжааЁЙЩЖЋЖдДѓЙЩЖЋЕФМрЖНГЩБОНЯИпЃЌЖјЧвМрЖНГЩБОгыЦфЪевцВЛЖдЕШЃЌжТЪЙжааЁЙЩЖЋЦеБщДцдкЁАДюБуГЕЁБЕФаФРэЃЌжааЁЙЩЖЋШБЗІЖдДѓЙЩЖЋЕФгааЇМрЖНЃЌЕБздМКЕФРћвцЪмЫ№ЪБжЛЕУЁАгУНХЭЖЦБЁБРДЮЌЛЄздМКЕФРћвцЁЃДѓЙЩЖЋЮЊСЫвЛМКЫНРћЃЌЮоЪгЕЃБЃЗчЯеЃЌжУжааЁЙЩЖЋРћвцгкВЛЙЫЃЌДѓЫСвЊЧѓЩЯЪаЙЋЫОЮЅЙцЕЃБЃЃЌЪЙЩЯЪаЙЋЫОГЩЮЊДѓЙЩЖЋЕФЁАЬсПюЛњЁБКЭЁАШІЧЎЁБЛњЦїЁЃ

ЁЁЁЁ2.ЙњгаЩЯЪаЙЋЫОДцдкЫљгаепШБЮЛЮЪЬтЁЃ

ЁЁЁЁЙњзЪЮЏдйЮЏХЩЖЪТГЄКЭзмОРэЖдЙњгаЩЯЪаЙЋЫОНјааОгЊЙмРэЃЌдкетИіЙ§ГЬжааЮГЩСЫЖрВуЮЏЭаДњРэЙиЯЕЃЌЙњгаЩЯЪаЙЋЫОЪЕМЪПижЦепЪЧЖЪТГЄЛђзмОРэЃЌеце§ЕФЫљгаепЮоШЈЛђЮоЗЈЖдЦфМрЖНЃЌдьГЩЖЪТГЄЛђзмОРэШЈСІМрЖНЕФецПеЃЌДгЖјаЮГЩЁАФкВПШЫПижЦЁБЯжЯѓЃЌЖЪТГЄКЭзмОРэвЛШЫЫЕСЫЫуЃЌЕЃБЃвЕЮёЕФЖЪТЛсМЏЬхОіВпЛњжЦЮоЗЈЕУЕНБЃеЯЁЃ

ЁЁЁЁ3.ЙњгаЩЯЪаЙЋЫОЕФЕЃБЃФкВППижЦжЦЖШВЛНЁШЋЛђВЛЭъЩЦЁЃ

ЁЁЁЁЫфШЛВЦеўВПАфВМСЫЁЖФкВПЛсМЦПижЦЙцЗЖЁЊЕЃБЃ(Ъдаа)ЁЗЃЌЕЋЦфжЛЪЧвЛИіПђМмЗНАИЃЌЙигкЦѓвЕШчКЮНЈСЂЕЃБЃФкВППижЦГЬађЃЌПижЦГЬађжаЕФЙиМќПижЦЕуМАШчКЮЪЕЪЉПижЦИУЮФМўВЂУЛгаНјааЯъЯИЕФВћЪіЁЃ

ЁЁЁЁ

ЁЁЁЁЖўЁЂЕЃБЃФкВППижЦЬхЯЕЙЙНЈ

ЁЁЁЁ

ЁЁЁЁ(вЛ)НЈСЂЕЃБЃвЕЮёЕФФкВППижЦГЬађ

ЁЁЁЁ

ЁЁЁЁ1.ЕЃБЃЦѓвЕЬсГіЕЃБЃЩъЧыЃЌЕЃБЃвЕЮёВПУХНгЪмБЛЕЃБЃЦѓвЕЩъЧызЪСЯЃЛ2.ЕЃБЃвЕЮёВПУХЪеЕНЕЃБЃЩъЧызЪСЯЃЌвЊЧѓЦѓвЕВЦЮёВПУХКЭФкЩѓВПУХЖдБЛЕЃБЃЦѓвЕЕФВЦЮёзДПіКЭОгЊзДПіНјааЗчЯеЦРЙРЃЌВтЫуЕЃБЃЗчЯеЕФДѓаЁЃЛ3.ВЦЮёВПУХКЭФкЩѓВПУХАбЕЃБЃЯюФПЗчЯеЦРЙРзЪСЯЬсНЛИјЕЃБЃвЕЮёЪмРэВПУХЃЛ4.ЕЃБЃвЕЮёЪмРэВПУХЪеЕНЗчЯеЦРЙРзЪСЯСЌЭЌБЛЕЃБЃЦѓвЕЬсНЛЕФзЪСЯЬсНЛИјзмОРэОіВпЃЛ5.змОРэдйЬсНЛгЩЖЪТЛсНјааМЏЬхОіВпЃЌОіЖЈЪЧЗёЯђБЛЕЃБЃЦѓвЕЬсЙЉЕЃБЃвЕЮёЃЛ6.ЖЪТЛсАбЩѓХњОіВпвтМћНЛгЩЕЃБЃвЕЮёВПУХАьРэЃЛ7.ЕЃБЃвЕЮёВПУХИљОнЖЪТЛсЕФЩѓХњвтМћЃЌЛсЭЌЗЈТЩВПУХИјгшБЛЕЃБЃЦѓвЕАьРэЕЃБЃвЕЮёЃЌЧЉЖЉЕЃБЃКЯЭЌЃЌВЦЮёВПУХЖдЕЃБЃвЕЮёзіКУГфЗжЕФЛсМЦМЧТМЃЛ8.ЕЃБЃвЕЮёАьРэКѓЃЌЕЃБЃвЕЮёВПУХвЊЖдБЛЕЃБЃЦѓвЕЪЕааЖЈЦкМрПиЃЌНЈСЂЗчЯедЄОЏЛњжЦЃЌНЕЕЭЦѓвЕЕФЕЃБЃЗчЯеЃЛ9.ЮЊСЫНЕЕЭЕЃБЃЗчЯеЃЌЛЙПЩвдвЊЧѓБЛЕЃБЃЦѓвЕЬсЙЉЗДЕЃБЃЁЃ

ЁЁЁЁ

ЁЁЁЁ(Жў)ЕЃБЃФкВППижЦЕФФкШн

ЁЁЁЁ1.ЕЃБЃвЕЮёЩъЧыНзЖЮПижЦЕФФкШнЁЃжївЊЩѓВщБЛЕЃБЃЦѓвЕЬсЙЉЕФЩъЧызЪСЯЪЧЗёецЪЕКЭЭъећЃЌБШШчБЛЕЃБЃЦѓвЕДћПюзЪН№ЕФЯюФПЪЧЗёецЪЕЁЃ

ЁЁЁЁ2.ЕЃБЃЪмРэНзЖЮПижЦЕФФкШнЁЃЪзЯШЃЌгЩЕЃБЃЦѓвЕЕФВЦЮёВПУХЖдБЛЕЃБЃЦѓвЕЕФВЦЮёКЭОгЊзДПіНјааЦРМлЁЃжївЊДгБЛЕЃБЃЦѓвЕЕФЖЬЦкГЅеЎФмСІ(СїЖЏБШТЪЁЂЫйЖЏБШТЪ)ЁЂГЄЦкГЅеЎФмСІ(зЪВњИКеЎТЪЁЂВњШЈБШТЪЁЂгааЮОЛжЕеЎЮёТЪЁЂвбЛёРћЯЂБЖЪ§)ЁЂгЏРћФмСІ(ЯњЪлУЋРћТЪЁЂЯњЪлОЛРћТЪЁЂОЛзЪВњЪевцТЪ)ЁЂзЪВњЙмРэФмСІ(ДцЛѕжмзЊТЪЁЂгІЪееЫПюжмзЊТЪЁЂСїЖЏзЪВњжмзЊТЪЁЂзмзЪВњжмзЊТЪ)ЁЂПЩГжајЗЂеЙФмСІзДПі(ЪаГЁОКељСІЁЂВњЦЗЪаГЁеМгаТЪЁЂШ§ФъЯњЪлЪеШыЦНОљдіГЄТЪЁЂШ§ФъОЛРћШѓЦНОљдіГЄТЪЁЂШ§ФъзЪВњжмзЊТЪ)ЮхИіЗНУцМгвдЦРМлЁЃЦфДЮЃЌгЩЕЃБЃЦѓвЕЕФФкЩѓВПУХЖдБЛЕЃБЃЦѓвЕЕФФкПижЦЖШНЈСЂНЁШЋКЭжДааЧщПіНјааЦРМлЁЃдйДЮЃЌЖдБЛЕЃБЃЦѓвЕЕФЗЈЖЈДњБэШЫЕФИіШЫЦЗжЪЁЂБЛЕЃБЃЦѓвЕЙ§ШЅЕФГЅеЎМЧТМНјааЕїВщЁЃШєЗЈЖЈДњБэШЫЕФИіШЫЦЗжЪЖёСгЃЌБЛЕЃБЃЦѓвЕЙ§ШЅЕФГЅеЎМЧТМдјгаВЛСММЧТМЃЌдђЕЃБЃЗчЯеНЯДѓЁЃЗДжЎЃЌдђЕЃБЃЗчЯеНЯЕЭЁЃЕкЫФЃЌВщПДБЛЕЃБЃЦѓвЕЪЧЗёЯђЕЃБЃЦѓвЕЬсЙЉЗДЕЃБЃЁЃШєЬсЙЉЗДЕЃБЃЃЌдђЗчЯеЯрЖдНЕЕЭЁЃЕкЮхЃЌНЋЕЃБЃН№ЖюгыЕЃБЃЦѓвЕЩшЖЈЕФзюДѓЕЃБЃЯоЖюНјааБШНЯЃЌШєГЌЙ§ЕЃБЃЯоЖюЃЌдђЗчЯеНЯДѓЃЌЗДжЎЃЌдкЕЃБЃЯоЖюЗЖЮЇФкЃЌЕЃБЃН№ЖюеМЕЃБЃЦѓвЕОЛзЪВњБШжидНЕЭЃЌдђЗчЯедНЕЭЁЃ

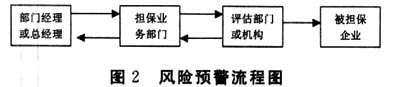

3.ЕЃБЃЩѓХњНзЖЮПижЦЕФжївЊФкШнЁЃЦРЙРВПУХдкЪмРэНзЖЮаЮГЩЦРЙРБЈИцВЂЬсНЛИјЕЃБЃвЕЮёВПУХЃЌЕЃБЃвЕЮёВПУХНЋЕЃБЃЮФМўКЭЦРЙРзЪСЯвЛВЂЬсНЛИјВПУХОРэЛђзмОРэЃЌгЩЦфЬсНЛЖЪТЛсНјааОіВпЩѓХњЁЃИУНзЖЮПижЦЕФжївЊФкШнЪЧНЈСЂЕЃБЃвЕЮёМЏЬхОіВпЩѓХњжЦЖШЃЌбЯНћИіШЫЩѓХњЕЃБЃвЕЮёЃЌБЃеЯОіВпГЬађЕФЙЋе§адЁЂОіВпЗНЗЈЕФПЦбЇадЃЌЬсИпОіВпЫЎЦНЃЌЮДОЖЪТЛсЩѓХњВЛЕУЧЉЖЉЕЃБЃКЯЭЌЃЌБивЊЪБЯђгаЙизЈМвзЩбЏвтМћЁЃ

ЁЁЁЁ4.ЕЃБЃКЯЭЌЧЉЖЉНзЖЮПижЦЕФжївЊФкШнЁЃЕЃБЃвЕЮёОЙ§ЖЪТЛсЕФМЏЬхОіВпЭЈЙ§КѓЃЌдйгЩЕЃБЃвЕЮёВПУХгыЕЃБЃЩъЧыШЫЧЉЖЉЕЃБЃКЯЭЌЁЃдкКЯЭЌЧЉЖЉЪБЃЌЪзЯШЃЌвЕЮёдББиаыдкЪкШЈЕФЗЖЮЇФкАьРэЕЃБЃвЕЮёЁЃЦфДЮЃЌвЕЮёдБвЊЛсЭЌЗЈТЩВПУХЛђзЩбЏЗЈТЩзЈМввдБЃжЄЕЃБЃКЯЭЌЬѕПюЭъећЁЂзМШЗЮоЮѓЃЌБШШчЃЌКЯЭЌЮФБОвГТыашСЌајБрКХЃЌВЂМгИЧЦяЗьеТЃЛЕЃБЃЕФН№ЖюКЭЦкЯогІДѓаДЃЛбЯИёЖХОјдкПеАзЕЃБЃЪщЩЯЧЉзжЁЂИЧеТЃЌвдБмУтЪТКѓВњЩњКЯЭЌОРЗзЁЃзюКѓЃЌЕЃБЃКЯЭЌЧЉЖЉКѓЃЌЕЃБЃвЕЮёВПУХвЊМАЪБАбЧЉЖЉЕФЕЃБЃКЯЭЌЕШЕЃБЃзЪСЯДЋЕнИјВЦЮёВПУХНјааГфЗжМАЪБЕФМЧТМЁЃ

ЁЁЁЁ5.ЕЃБЃКЯЭЌЧЉЖЉжСКЯЭЌжежЙЦкМфЕФПижЦЁЃдкДЫЦкМфЃЌЕЃБЃЦѓвЕПЩвдНЈСЂЕЃБЃЗчЯедЄОЏЛњжЦ(МћЭМ2)ЪЕЪЉПижЦЁЃ

ЁЁЁЁ

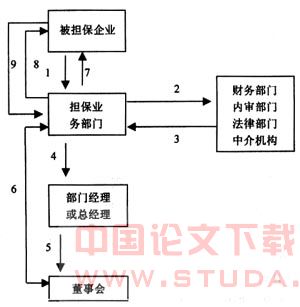

ЁЁЁЁЭМ2ЗчЯедЄОЏСїГЬЭМВПУХОРэЛђзмОРэжИСюЕЃБЃвЕЮёВПУХЖЈЦкЛђВЛЖЈЦкЮЏЭаЦРЙРВПУХЛђЛњЙЙЦРЙРБЛЕЃБЃЦѓвЕЕФаавЕЗчЯеЁЂВЦЮёЗчЯеКЭОгЊЗчЯеЃЌЦРЙРВПУХЛђЛњЙЙАбЦРЙРБЈИцЬсНЛИјЕЃБЃвЕЮёВПУХЃЌЕЃБЃвЕЮёВПУХдйзЊНЛИјВПУХОРэЛђзмОРэЃЌЪЙВПУХОРэЛђзмОРэМАЪБеЦЮеБЛЕЃБЃЦѓвЕЕФзЪСЯаХЯЂЃЌЕББЛЕЃБЃЦѓвЕЕФЗчЯежЕДяЕНЕЃБЃЦѓвЕЕФОЏНфЯпЪБОЭвЊМАЪБВЩШЁДыЪЉЃЌШчЬсШЁЕЃБЃЗчЯезМБИН№ЃЌвЛЕЉЕЃБЃЦѓвЕЮДРДЗЂЩњЫ№ЪЇЃЌПЩвдгУЕЃБЃЗчЯезМБИН№РДУжВЙЫ№ЪЇЃЌВЛЛсгЩгкТФааСЌДјГЅеЎд№ШЮЕМжТДѓСПЕФЯжН№СїГіЃЌаЮГЩеЎЮёЮЃЛњЃЌгАЯьЦѓвЕе§ГЃЕФЩњВњКЭОгЊЁЃЛђЖдЕЃБЃвЕЮёЭЖЩЬвЕБЃЯеЃЌвЛЕЉЗЂЩњЕЃБЃЫ№ЪЇПЩЕУЕНвЛБЪБЃЯеХтГЅНЕЕЭЫ№ЪЇЁЃаавЕЗчЯеЦРЙРжївЊЗжЮіБЛЕЃБЃЦѓвЕЫљДІаавЕЕФЗЂеЙНзЖЮЁЂГЩГЄадЁЃВЦЮёЗчЯеЦРЙРПЩвдДгГЅеЎФмСІЁЂгЏРћФмСІЁЂзЪВњЙмРэФмСІКЭПЩГжајЗЂеЙФмСІЕШЗНУцНЈСЂЦРМлжИБъЬхЯЕНјааЯЕЭГЦРЙРЁЃОгЊЗчЯеЦРЙРжївЊЦРЙРБЛЕЃБЃЦѓвЕЕФФкВППижЦЁЂФкВПЙмРэЁЂЗЂеЙМЦЛЎКЭОгЊФПБъЕФТФааЧщПіЕШЁЃ

ЁЁЁЁ

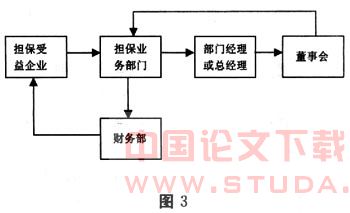

ЁЁЁЁ6.ЕЃБЃЦѓвЕТФааСЌДјХтГЅд№ШЮЪБЕФПижЦЃЌИУНзЖЮЕФПижЦГЬађМћЭМ-3ЁЃ

ЁЁЁЁЭМ3ЕББЛЕЃБЃЦѓвЕЮоЗЈГЅЛЙЕНЦкеЎЮёЃЌгЩгкЕЃБЃЦѓвЕИКгаСЌДјГЅЛЙд№ШЮЃЌЕЃБЃЪмвцЦѓвЕвЊЧѓЕЃБЃЦѓвЕГЅЛЙеЎЮёЃЛЕЃБЃвЕЮёВПУХАбЕЃБЃЪмвцЦѓвЕЕФЧѓГЅвЊЧѓЬсНЛИјВПУХОРэЛђзмОРэЃЛВПУХОРэЛђзмОРэдйАбЫїХтЭЈжЊКЭЕЃБЃКЯЭЌЬсНЛИјЖЪТЛсНјааОіВпЃЛЖЪТЛсАбОЙ§МЏЬхОіВпЕФвтМћДЋДяИјЕЃБЃвЕЮёВПУХЃЛЕЃБЃвЕЮёВПУХНЋЖЪТЛсОіВпвтМћзЊНЛВЦЮёВПУХЃЌВЦЮёВПУХдйЛсЭЌЗЈТЩВПУХКЭЕЃБЃвЕЮёВПУХЯђЕЃБЃЪмвцЦѓвЕжЇИЖПюЯюЁЃ

ЁЁЁЁ

ЁЁЁЁВЮПМЮФЯзЃК

ЁЁЁЁЃл1ЃнЕджОЛЊ.ПижЦКЭЗРЗЖЦѓвЕЖдЭтЕЃБЃЗчЯеЕФ}ДыЪЉЃлjЃн.НЫеЩЬТл.2004ЃЛ5

ЁЁЁЁЃл2ЃнЪцмПмП.ЩЯЪаЙЋЫОЕЃБЃЮЪЬтбаОПЃлjЃн.МбФОЫЙДѓбЇбЇБЈЃЈздШЛПЦбЇАцЃЉЃЌ2004ЃЛ10

ЁЁЁЁЃл3ЃнРюЯШЧй.ЪдТлжаЙњЩЯЪаЙЋЫОЕЃБЃЗчЯеЕФПижЦЃлjЃн.КўФЯХЉвЕДѓбЇбЇБЈ(ЩчЛсПЦбЇАц)ЃЌ2005ЃЛ4

ЁЁЁЁЃл4ЃнЗНаЁЯМ.жааЁЦѓвЕаХгУЕЃБЃЃКжЦЖШШБЯнгыЗЂеЙЖдВпЃлjЃн.ЕБДњВЦОЃЌ2004ЃЛ9

ЁЁЁЁЃл5ЃнРюНЈЮА.ТлЭъЩЦЮвЙњЙЋЫОЖдЭтЕЃБЃжЦЖШЃлjЃн.ЛсМЦжЎгбЃЌ2004ЃЛ4