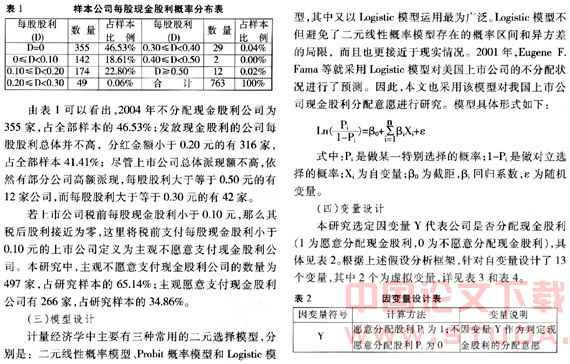

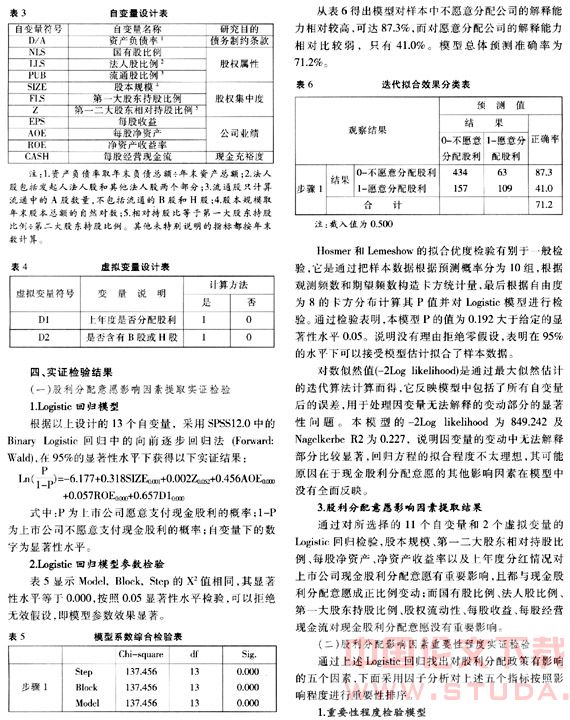

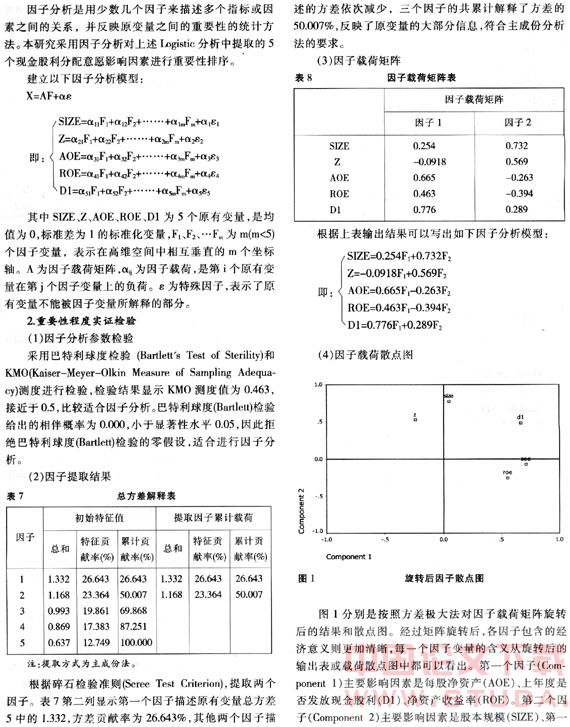

һ���о�����

����

�����ԣ�������ͣ����������飨������������������ġ��������ۡ�������[��]��������һֱ�Dz���ѧ�ҹ�ע�Ľ���֮һ�����������������Ȼ�����йع������߷���������о���ʷֳʣ���������δȡ��һ�µĽ��ۡ������루����������������������Ϊ������֮�ա���[��]�������� �� ����������������������������Ϊ��˾�����ʮ������֮�ס������������������ҹ����й�˾Ҳ���ֹ��������˷ѽ���ֽ��������������Ϊ�����������棺

�������������������߲����Դ�ȱ�������ԡ���ͳ�ƣ��ڣ�������������������䣬�ҹ����У�ɵľ������й�˾�ķ�����Ը��Ϊǿ�ң��ﵽ�����ģ��������ϡ�ӯ����˾���У��������ϲ�ȡ�˶��ֹ������䷽ʽ�����Ż����ٵĸ��ֹ������������������Ժ����������������˼�Ϊ���Ե������½����ƣ�������������ﵽ�˵ȣ�ֻ�У�������������ӯ����˾�����˷��䡣�ڣ����������Ժ�����֤����ڣ��������ꣳ�³�̨�ˡ����й�˾�¹ɷ��й����취���������й�˾�ķֺ�״����Ϊ�����Ƿ���������ʸ������֮һ����ʹ�������й�˾Ϊ�˻�������ʸ�ʵ�ֺ������ʶ��ձ��ȡ����Ը����ߵIJ����Է�����Ϊ�����¹���������Ը�������������ԣ�����������ǰ�������˵�����������������������ɹ����Ĺ�˾ռ�������й�˾�ı�����Ȼ��Ϊ���͡������ϣ��������������������꣬���к�ÿ�궼�����ֽ�����Ĺ�˾ֻ��һ�ң��������귢���ֽ�����Ĺ�˾�ۼ�Ҳֻ�У������ң�ռ���й�˾�����ı������͡�WWw.11665.Com��Щ�����ҹ����й�˾������������ȱ���ȶ��Ժ������ԡ�[��]

���������߶����������������档��ֹ���������꣱�£����գ���¶����������ȱ���ģ��������й�˾�У��У��������й�˾�������ʼƻ���ռ�����ģ������������ʲ���ծ�ʽϸߵ����й�˾�������������ʲ���ծ�ʺܵ͵����й�˾Ҳһ�ߴ�������֣�һ�ƻ������ʡ��ڣ��������й�˾�У��Ϻ���չ��ɽ����ҵ���ƴ���硢�����ɷݡ��ϻ��ɷݺͿ�ŵ�Ƽ����ʲ���ծ�ʶ����ڣ��������Ϻ���չ��ɽ����ҵ���ʲ���ծ�������������������ֱ�Ϊ�������������ͣ����������������ֹɷݡ����ֽҵ����̩�ɷݺͰ�̩�Ƽ����ʲ���ծ�ʶ��ڣ��������¡�

�����������й�˾ͬ���Ǽ��Ź�˾������������Ըȴ��Ȼ��ͬ�������������˵������硰����Һ�������Ĺ�˾����ҵ��һֱ��Ӫҵ�����á��ֽ����������Լ�ҵ�������ռ����ı����£�����֮����������û�н��й��κ��ֽ���䣻���硰���������������Ĺ�˾����Ȼ�ո����в��ã���������ҲΪ������ҵ�����м���ķ�չ�ռ䣬��δ����Ҫ���ʽ��ע�룬��ȴʵ��һ�֡��߱������֡��ķ������ߣ����е�һ����Ƴ�ÿ�ɣ�����Ԫ�Ĺ������䷽����һ���Է��䣶��������Ԫ�ֽ��Ͷ���ߡ�

�������ص��ҹ����й�˾��������ʵ��ʹ�ù����������ߵ�ʵ֤�о���Ϊ���ڲ������۽���о��ȵ㡣Ŀǰ���ҹ�����������о��༯�������й�˾�����������ߵ��г�ЧӦ���棬�������й�˾������������Ӱ�����ص��о����������ڹ淶�Է�����ʵ֤�о����١�������ͼͨ���ԣ����������ҹ����У������ң�����й�˾����������Ը����ʵ֤�о��������ҹ����й�˾����������Ը��Ӱ�����ز����������Ҫ�������Ա�Ϊ���й�˾�����ƶ������������ߺ�ΪͶ���߽�������Ͷ���ṩ�ο����ݡ�

����

���������о���״

����

��������Թ�������Ӱ�����ص��о���Ҫ�����Ź����źŴ������ۡ����������ɱ����ۺ����˿�ЧӦ������������չ����

�������������źŴ������ۡ������ۻ����ǣ������� �� �����������飨�����������ġ��������ۡ���������ȫ���ʱ��г������£���˾�Ĺ������߲���Ӱ�칫˾�ļ�ֵ�����������������������չ�������źŴ������۵�ʵ֤��������ͨ�������������������й�˾�IJ��������ʾ������ʵ֤�������ó��������ݹ�˾ӯ���ź����ݵ�ʵ֤����������������Ϊ���ڣ�������������������䣬���������й�˾һ�㶼����һ�����ڵ�Ŀ�����֧���ʣ���˾�Ĺ����仯�볤�ڿɳ����ľ�����ˮƽ��һ�£���˾�Ĺ������൱���ӹ���ˮƽ�ı仯��ֻ�е���˾ӯ�������˳��ڵ������仯�������ڵ�������֧��ˮƽ��[��]

�����������������ɱ����ۡ����ɣ������ �� ���������磨�����������ͣ�����������루���������������ģ�������� �� ���������磨������������ί�д�������Ϊ�о���ܣ�ͨ���о���˾�ɶ��������ߺ�ծȨ�����ߵ����涯���������ϵ���ó���������Ĵ����ɱ����ۡ�������Ϊ���ɶ�Ϊ�˱�������������ʧ��Ҫ�ල��Լ�������ߵ���Ϊ���Ʊص��´����ɱ��ķ��������ɶ�Խ���أ������ɱ���Խ�ߣ���ծȨ�˾�Խ�������Թɶ���Խ��������˹ɶ���Ҫ��������֮��ƽ������ʧ��[��]������������루������������Ϊ����˾�Ĺ�����������Ӧ��ʹ��˾���ʱ��ɱ��������ɱ���˰�ճɱ���С������Ϊ����������Խ���˾�Ĵ����ɱ���[��]������Ϊ�ɶ����Ա���һ���ȶ�����Ĺ���֧��ˮƽ���Ա��˾�����ʱ����ۼƣ�ͬʱ�ִ�ʹ��˾���ⲿ���ʣ���ʹ��˾���������ʱ��г����ֹ��ɡ������ʹ�����߱���ȫ���Ը���Ӫ��˾������ƾ��������ҵ�����ʱ��г��ϳ���ʽ�

�������������˿�ЧӦ���ۡ�����Ҳ���ɣ������� �� ������������������ģ�����ע�����Щ�ɶ�ƫ��δ�����ʱ����ã��Ӷ������ڹ���֧���ʵ͵��ɳ��ԺõĹ�Ʊ����Щ�ɶ��������ڵ��ڵĹ������룬���ϲ������֧���ߵĹ�Ʊ���������Ĺ˿�ЧӦ��������Ϊ����Ȼ��˾������ͬʱ�������йɶ�������Ҫ��˾�Ͳ��ؿ��ǹɶ��Թ����ľ�����Ը����Ӧ�����������ص��ƶ��ʺ���ҵ������Ӫ��Ҫ�Ĺ������ߡ�

�������ڶԹ�������Ӱ�����ص��о���������δ�γ�ϵͳ�����ۣ������д����Ե��У����ţ������������Ӵ������۽Ƕȳ����������ҹ����й�˾Ϊ�������ڵ����֡���ͨ���Ƚϣ���������й�˾�����ֱ����ϵIJ��죬��Ϊ�ҹ�������й�˾�����֣����������й�˾�ڲ���һ�ɶ����Ӷ����й�˾���ֺ죬�Զ��������ⲿ��ʣ�����棬������С�ɶ����档[��]���������ࣨ����������ͨ�����죴���������й�˾�Ĺ������ߣ���Ϊ���й�˾������������ڲ������ǹ�˾ҵ���ɶ�Ȩ�������[��]����Ԫ���¶�����ʱ����������ͨ��������ɽ�����ĸ߶��ֽ�����İ����о���̽�ֹ�˾�����ṹ���ֽ����֮��Ĺ�ϵ�����г����ֽ�������ŷ�Ӧ�䵭��ԭ���Ϊ�ֽ�����ѳ�Ϊ��ɶ��������ֵĹ��ߡ�[����]

�ɴ˿ɼ�������������о�������ʮ����ķ�չ������Щ���ۻ�����������ȱ�ݣ��֮�仹ȱ��Э����ֱ��������Щ���۽����ҹ����صĹ���������һ���̶ȵ����ѡ�

����

������������

����

��������ҹ����й�˾�Ĺ��������������Ϊ����Ϲ����о���״�����о���������չ������������Ըʵ֤�о�������ͨ������������ع��ҳ�����������Ը����ҪӰ�����أ��ٲ������ӷ����Ը���Ӱ�����ؽ�����Ҫ�Գ̶�����

����

������һ���о�����

���������ҹ���˾���صĹ�Ȩ�ṹ���Թ��������ɱ�����Ϊ���������о�������¼��裺

��������һ���ʲ���ծ��Խ�ߣ��ֽ����������ԸԽ�͡����й�˾��ծˮƽ���ֽ����������Ը�ɸ���ع�ϵ���������������档��һ����ծˮƽ���ʹ�ɶ�����С�ɶ���ͻ����Ĵ����ɱ����ڶ����ʲ���ծ��Խ�ߣ�˵��ծ����������Խ�࣬�ܵ����е�ծȨ�˵���ԼԽ�࣬���й�˾֧���ֽ�����Ŀ����Ծ�Խ�͡�

�������������ͨ�ɱ���Խ�ͣ������ֽ��������ԸԽǿ�ҡ���ͨ�ɱ���Խ�ͣ���ζ�Ź��йɺͷ��˹ɵȷ���ͨ�ɱ���Խ�ߣ����ڹ��йɺͷ��˹ɵIJ���ͨ�ԣ����йɺͷ��˹�����ƫ���ֽ�ر�����ˣ���ͨ�ɱ���Խ�ͣ�Խ����Ը�ⷢ���ֽ������

��������������ȨԽ���У����й�˾ԽԸ�ⷢ���ֽ��������ȨԽ���У����й�˾Խ�����γ�һ�ɶ�������عɹɶ�Խ�п��������ֽ����������ʵ��ת���ֽ��Ŀ�ģ��������ֽ�����ַ���С�ɶ������档��ˣ���ȨԽ���У����й�˾ԽԸ�ⷢ���ֽ������

���������ģ����й�˾ҵ��Խ�ã��������ֽ�����Ŀ�����ԽС�����й�˾ӯ����������������Ȩ��������������������й�˾������֧�������ĸ��������й�˾�����ҵ��˵���и��������ɹ����䣬�����Ӧ����߹�˾��������Ŀ����ԡ���֮������˾�������ܷ����ֽ������

���������壺���й�˾ÿ�ɾ�Ӫ���ֽ�����Խ�ߣ�ԽԸ��֧���ֽ��������˾ÿ�ɾ�Ӫ���ֽ�����Խ�ߣ�˵����Ӫ����Խǿ���ʲ�������Խǿ�������ڷ����ֽ�������ʽ�Խ��ԣ����˾��ԽԸ��֧���ֽ������

����������������Ȳ������ֽ���������й�˾�������ҲԽ��Ը��֧���ֽ����������ijһ�ض����й�˾���������߾���һ���������ԡ���ˣ�����Ȳ�������������й�˾�������Ҳ��Ը������ֽ������

���������ߣ�ӵ�У�ɻ��ɵ����й�˾���п��ܷ����ֽ�������ҹ�ִ���ϸ���������ƶȣ�ӵ�У�ɺͣ�ɵ�Ͷ������ҪΪ�����۰�̨Ͷ���ߣ�Ͷ���������Ƚ������ֽ������֧����ӵ�У�ɻ��ɵ����й�˾Ϊά����˾��Ͷ������Ŀ�е����������Ͽ���֧���ֽ������

����

��������������ѡ��

�������о�ѡȡ�����Ϻ�֤ȯ������������й�˾��Ϊ�о�����������Դ���Ϻ�֤ȯ��������վ�������������壮��������������Ѷ����������������������������֤ȯ֮�ǣ������������������������������������������걨���ݡ��������ռ������У�����������Դ���и������ݲ�һ�����ʱ�����Ϻ�֤ȯ�������ṩ������Ϊ���Ϻ�֤ȯ���������������깲�����������й�˾�������ݲ�ȫ�������˾��δ�����걨�����й�˾�����о�ѡȡ�ˣ����������й�˾Ϊ�о�������

����

��������ɶ���Գֹɱ�����������

����

����������Ҫ�Գ̶�������

����ͨ�����ӷ����ó�Ӱ���ֽ��������ˮƽ��������Ҫ�����������������Ϣ������ֱ���ÿ�ɾ��ʲ� �����塡��������Ƿ��ֽ�������䣱�������ʲ������ʣ����壩���ɱ���ģ�������壩����һ����ɶ���Գֹɱ���������������������ֽ����������Ը�����������䶯��ϵ����ÿ��ָ��Խ�����й�˾�ֽ����������ԸԽǿ��

����

�����塢�о�����

����

����ͨ���ԣ����������Ϻ�֤ȯ�������ģ����������й�˾�ֽ����������Ը�ģ���������ع�����ӷ���˫����ʵ֤�о����ó����½��ۣ�

�����������й�˾ӯ��״����������ҵ�ֽ����������Ը��ÿ�ɾ��ʲ��;��ʲ������ʶ����й�˾�ֽ����������Ը����Ҫ��Ӱ�죬�ֱ����ڵ�һλ�͵���λ����˵����˾ҵ�����ҹ����й�˾�Ƿ�Ը�ⷢ���ֽ��������Ҫ�������ݣ��ֽ�������������г����ݾ�Ӫ״�����õ���Ҫ�ֶ�֮һ�����ֽ��������Ϣ����ЧӦ��

�����������й�˾�ֽ����������Ը����ƽ���ԡ�������������������о�������������˾ͨ���趨һ�����ڵĹ���������Ŀ�ꡣֻ�е���˾���ֽ�����δ��Ͷ�����治�ѵ�����Żή��������ˮƽ�����о����������������Ƿ��ֽ����ָ������й�˾����������Ը����ҪӰ�죬���ڵڶ�λ����˵�����ҹ������й�˾�ֽ����������ԸҲ����ƽ���ԡ�

�����������й�˾���ڴ�ɶ������ֽ�����ַ���С�ɶ����棬ת���ֽ�������о�����������ɱ���ģ�͵�һ����ɶ���Գֹɱ�������Ȩ���ж�Ӱ���ֽ����������Ը����֤���й����й�˾����Ĺ�˾�����ṹ�Թ������ߵ�ѡ������ҪӰ�죬���й�˾�Ŀعɹɶ�����ͨ���ֽ���������й�˾ת���ֽ����Ϊ������˾�ڲ���Ȩ�߶ȼ��У�����һ����ɶ��ֹɱ����ϴ�ʱ�����������С�ɶ����������㣬��ɶ��ַ���С�ɶ��������������⣬��ͬ��ģ�Ĺ�˾�ֽ������������Ҳ��ͬ����ģ��Ĺ�˾������ѡ���ֽ����������ģС�Ĺ�˾��������ѡ���Ʊ������

����������Ȩ���Զ��ֽ����������Ը��û��Ӱ�졣�����ϣ�ӵ�д�������ͨ�ɵĿعɹɶ���Ϊ�����Ƕ��Թ�Ʊ����ֻ��һ�����ţ�ֻ���ֽ�������������Ļر�����˷���ͨ�ɹɶ�ƫ���ֽ������ʵ֤������������й�˾���йɡ����˹��Լ���ͨ�ɱ�������Ӱ���ֽ����������Ը���ҹ�����Ĺ�Ȩ����״��û��ʵ��Ӱ�����й�˾���ֽ��������������Ȩ�����Բ������Ƿ��ֽ�����ľ��������ء�������й�˾��ͨ�ɱ������ֽ����������Ը����ص�ԭ������ǣ���Ϊ�ҹ�֤ȯ�г��ķ���ͨ���൱һ�����ǹ��йɣ����ڹ��Һ����й�˾֮��Ķ�������ϵ���µ��·������Ӻ�����ѡ��Ŀ����������������й�˾���йɵ������ߴ�����ͬ���裬�ڲ��˿����������أ����Ǵ��������������Ҫô�������ֽ������Ҫôӭ����ͨ�ɹɶ���Ͷ��Ҫ������Ʊ������

����������ծˮƽ����Ӱ���ֽ������������û������˵�����й�˾ծ��ˮƽ��Ӱ�����й�˾�Ƿ��ֽ���������й�˾�Ĺ������߲�û�п������еĸ�ծ�������Ҳ�����ҹ����е�ծȨ������û�жԹ�˾�ʽ��γ�ʵ�ʼල�����й�˾���Ź���û�й�������еij�ծ����������һ��Ҳ���Խ��������ἰ���ҹ��������й�˾�߶�����ͬʱ������ʵķ���������

����

�����ο����ף�

����[��] �������� ���� ������������ �森 ���������� ��������� ��������� ���� ������������� ��� �������[��]�� ��������� ��� ��������������������������������

����[��] �����룬 ������� ����� ���������� ����������[��]�� ����� ��������� ��� ����������� ��������������� ����������������������

����[��] �������� �ᣬ �������� �� ����������� ��� ����������� ��������[��]�� ��������������� ���㢟����������

����[��] �������й��ʱ��г�����Ȩ�����������Ա��[��]���������й������ѧ�����磬����������

����[��] ����� ��������� ���������������� ��� ��������� ��� �������������� ������� ����������� ���������� ��������� ���� ��������[��]�� ����� ���������� ���������� ���������� ���������� ������ ������� ���� ������������������

����[��] ������ ���������� ���� ��������� �㣮 �������� ��� ����� ������� ������������ ���������� ������� ������� ���� ����������� ��������������[��]�� ��������� ��� ���������� ����������� ��������������������������

����[��] ������������� �裮 ������ �������������� ��������������� ��� �����������[��]�� ���������� ���������� ���������� ������������������������

����[��] ���ţ��Ӵ������ۿ����й�˾��������Ϊ[��]�������о���������������������������

����[��] �����壬��࣮�й����й�˾����������ڲ�Ӱ�����ص�ʵ֤�о�[��]��������ó�״�ѧѧ����������������������

����[����] ����Ԫ���¶�����ʱ��˾�������ֽ���������ڷ�ɽ�����İ����о�[��]���������磬������������������