摘 要:盈余管理对资本市场和投资者利益日益彰显的损害,使得它成为目前会计领域研究的焦点之一。在对新会计准则之于上市公司盈余管理的影响进行实证研究的基础上,得出以下结论:第一,整体而言,新会计准则与旧会计准则对于上市公司盈余管理程度的影响并无明显不同;第二,新会计准则对不同行业上市公司盈余管理行为的影响不同。

关键词:新会计准则;上市公司;盈余管理

财政部于2006年2月15日颁布、于2007年1月1日开始首先在上市公司实施的新会计准

则,充分吸收了国际会计准则的做法,并考虑了我国特殊的经济环境和会计环境,在对旧会计准则(注:此处所指旧会计准则包括2006年2月15日新企业会计准则颁布之前已实施的企业会计准则和企业会计制度。)进行修订的同时,新增了一系列的会计规范。对于新会计准则是有效制约了我国上市公司的盈余管理行为还是为其留有了更大的空间这一问题,理论界自其颁布以来就一直争论不休,但至今尚未有统一的结论。现在,绝大多数上市公司已按时披露了其实施新会计准则第一年即2007年的财务报表,为对其进行分析提供了可能。鉴于此,本文选取了我国部分上市公司2005年、2006年和2007年三年的相关财务指标数据,利用截面修正的jones模型,运用spss统计分析工具对我国上市公司实施新会计准则前后的盈余管理程度进行实证分析。

一、研究假设、样本选择及数据来源

新会计准则是在对原有1项基本准则和16项具体准则进行修订的基础上,加上新发布的20余项准则和准则的应用指南所构成。WWw.11665.COm与旧会计准则相比,新会计准则在许多方面发生了重大变化,如不再将历史成本计价作为会计核算基本原则,而是有条件地引入了公允价值计量基础。可以说,此次会计准则体系修订涉及的会计改革范围之广、程度之深是史无前例的。据此,我们提出第一个研究假设:

假设一:新会计准则与旧会计准则从整体上对于上市公司盈余管理程度的影响有显著不同

不同行业、不同公司由于经营环境、公司基本情况等的差异会使其对新会计准则的执行产生区别。就上市公司而言,不同行业板块公司执行新会计准则对其会计确认、计量、记录和报告的冲击是不同的,对其盈余管理所产生的冲击也不尽相同。据此,笔者提出第二个研究假设:

假设二:新会计准则对不同行业上市公司盈余管理行为的影响不同

我们的研究样本选自2007年12月31日前在上海证券交易所和深圳证券交易所上市交易的公司。由于要进行2006年度和2007年度两年数据的对比,笔者以2006年度在沪深两地交易的公司为基准进行选择。考虑到虽然目前我国上市公司盈余管理行为具有普遍性,但也不能假定所有上市公司都实施了盈余管理行为。鉴于此,考虑到样本的代表性,我们以2006年度财务报告被出具非标准无保留审计意见的上市公司为选取的基准。

2006年在沪深两地证券交易所上市交易的公司中共有139家公司被出具了非标准无保留审计意见。按照中国证监会发布的《上市公司行业分类指引》,这些公司共涉及农林牧渔、制造业、建筑业、运输仓储、信息技术、批发零售、金融保险、房地产业、社会服务、传播文化和综合类11个行业。为了保证每一年份、每一行业组合有足够的样本可以进行回归,我们对行业进行了适当归并和调整。主要做法为:(1)删去农林牧渔、建筑业、运输仓储、批发零售、金融保险、房地产业、社会服务、传播文化类上市公司。因为一方面,这几类中的一些行业特性与其它类型的差异较大,难以归并,另一方面,有几类行业被出具非标准无保留审计意见的上市公司数量很少,将其剔除对研究结论不会有太大影响。(2)将信息技术类公司合并到综合类。

经过上述过程,并剔除截至2008年4月30日尚未披露年报公司和5家数据异常公司,最终得到涉及制造业和综合类的102家上市公司,其中制造业69家,综合类33家,两年共计204个样本。这些样本中包括仅发行a股上市公司、同时发行a股和b股上市公司以及同时发行a股和h股上市公司。

上市公司2006年审计意见类型数据取自万德数据库(wind),样本公司财务数据来源于巨潮资讯网(info.com.cn),参照了深圳证券交易所网站()和上海证券交易所网站(.cn)发布的上市公司年度财务报告,并进行了交叉核对。

二、盈余管理的计量

盈余管理的计量方法有三种:应计利润分离法、具体项目法和盈余分布检测法。国外最常用的盈余管理计量方法是应计利润分离法,即用回归模型将利润分离为非操纵应计利润和操纵性应计利润,并用操纵性应计利润来衡量盈余管理的大小和程度(夏立军,2002)。分离应计利润常用的计量模型有五种,它们分别是:jones模型、修正的jones模型、行业模型、截面jones模型、 截面修正的jones模型。本文采用由jones模型衍生出来的截面修正的jones模型来计量上市公司的盈余管理。

截面修正的jones模型是在jones模型的基础上考虑了收入的操纵修正后得到,具体模型如下:

nda

i,ta

i,t-1=α

1(1/a

i,t-1)+α

2[(δrevi,t-δreci,t)a

i,t-1]+α

3(ppei,ta

i,t-1)(1)

其中,nda

i,ta

i,t-1是经过上期期末总资产调整后的公司i的非操纵性应计利润,δrevi,t是公司i当期营业收入和上期营业收入的差额,δreci,t是公司i当期期末应收账款余额与上期期末应收账款余额的差额,ppei,t是公司i当期固定资产价值,a

i,t-1是公司i上期期末总资产,以上指标均可以直接取自样本公司的年度报表或通过简单的数学运算得到。α

1、α

2、α

3是不同行业、不同年份的特征参数,这些特征参数的估计值根据方程(2),并运用经过行业分组的不同年份数据进行回归取得:

ta

i,ta

i,t-1=β

1(1a

i,t-1)+β

2(δrevi,ta

i,t-1)+β

3(ppei,ta

i,t-1)+ε(2)

其中,β

1、β

2、β

3是α

1、α

2、α

3的ols估计值,ta

i,ta

i,t-1是经过上期期末总资产调整后的公司i的当期总应计利润,ε为剩余项,代表公司i当期总应计利润中的可操纵应计利润部分,其他变量含义和方程(1)相同。

da

i,ta

i,t-1=ta

i,ta

i,t-1-nda

i,ta

i,t-1(3)

式中,da

i,ta

i,t-1表示公司i当期的操纵性应计利润,它可以用来衡量公司i当期的盈余管理程度。

在上述应计利润模型中,总应计利润的计算有两种方法,一种是资产负债表法,另一种是现金流量表法。本文对总应计利润的计算采用现金流量表法,计算公式如下:

ta

i,t=np

i,t-cfo

i,t(4)

式中,ta

i,t为公司i当期的总应计利润,np

i,t为公司i当期的净利润,cfo

i,t为公司i当期的经营活动现金净流量。

三、实证结果及分析

(一)描述性统计

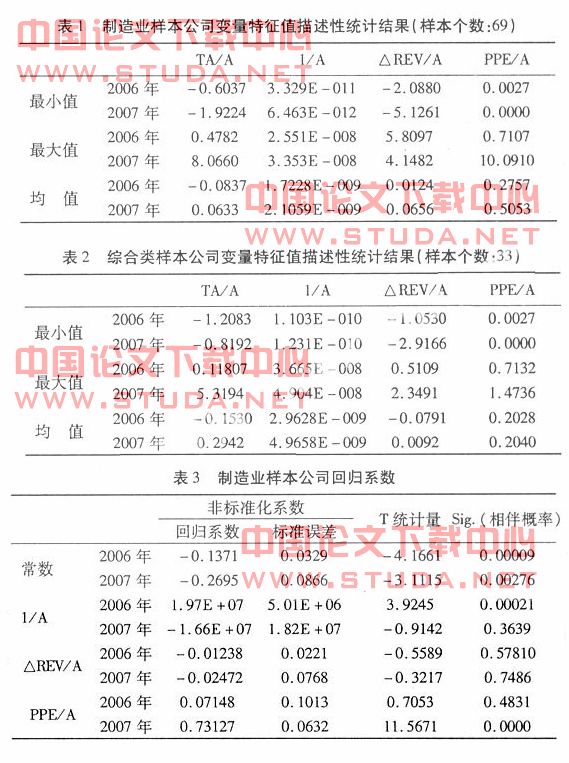

我们对样本公司2006年度和2007年度分行业进行参数估计时有关变量的特征值进行了描述性统计,以下从表1到表2反映了描述性统计的结果。

从表1可以看出,2006年度在69家制造业公司中,总应计利润的均值为-0.08,最大值为0.48,最小值为-0.60;2007年度制造业公司中对应数值分别为0.06、8.07和-1.92。为了比较两个年度制造业公司总应计利润的大小,我们忽视总应计利润的方向而对其取绝对值。在对两年数据进行比较后可以看出,2007年度制造业公司总应计利润不论是最大值的绝对值还是最小值的绝对值水平都远远高于2006年度的,但是其均值的绝对值却小于2006年度的水平。

如表2所示,2006年度在33家综合类公司中,总应计利润的均值为-0.15,最大值为0.12,最小值为-1.21;2007年度综合类公司中,对应数值分别为0.29、5.32和-0.82。对两年数据进行比较后可以看出,2007年度综合类公司总应计利润不论是均值的绝对值还是最大值的绝对值水平都远远高于2006年度的,但是其最小值的绝对值却小于2006年度的水平。

(二)回归分析

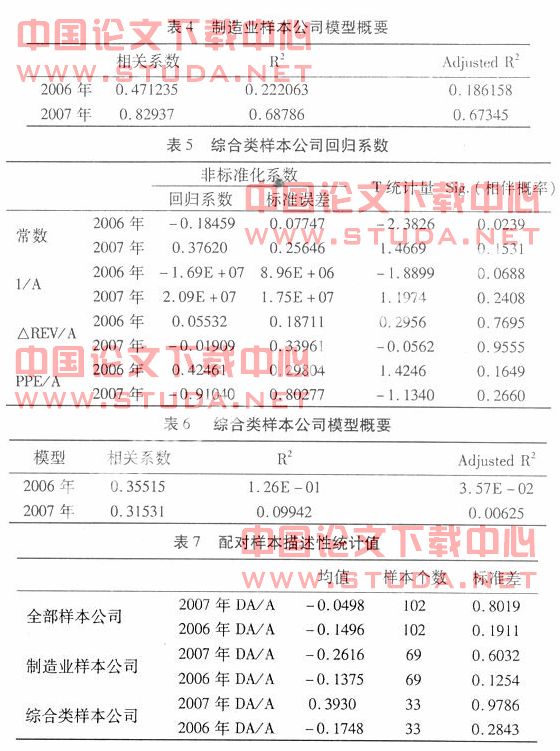

首先,对方程(2)分行业分年度进行回归,回归结果见表3到表6。

可以看出,由于模型的解释能力不是十分精确以及样本量的关系,制造业类和综合类中的多数样本公司变量回归系数的t值都比较小,模型的拟合优度也不是很高。

接下来,利用分行业的回归方程回归结果与方程(3)可分别计算出样本公司2006年度和2007年度的操纵性应计利润。为了分析新会计准则对我国上市公司的盈余管理程度究竟有无实质性影响,我们分别对制造业样本公司、综合类样本公司以及全部样本公司的两年操纵性应计利润进行了配对样本的t检验,检验结果如表7、表8所示。

可以看出,2007年度全部样本公司的操纵性应计利润的均值为-0.05,2006年度全部样本公司的操纵性应计利润的均值为-0.15。同上文一样,我们对其绝对值进行比较,从表面上看,2007年度比2006年度的操纵性应计利润的均值略有下降,似乎盈余管理程度有所降低,但由于t值为1.17,双尾p值为0.24,所以统计结果并不显著,拒绝原假设,本文的假设一,即新会计准则与旧会计准则对于上市公司盈余管理程度的影响有显著不同并不成立,表明我国的新会计准则从整体上看较之旧会计准则对上市公司的盈余管理行为并没有起到明显的抑制作用,但是同样也没有明显证据表明其扩大了上市公司盈余管理的空间。

2007年度制造业类样本公司操纵性应计利润的均值为-0.26,而2006年度的为-0.14,对两者的绝对值进行比较后,似乎2007年度制造业类样本公司的盈余管理程度要高于2006年度,但由于t值为-1.62,双尾p值为0.11,统计结果不显著,所以这个结论并不成立。因此,可以说新会计准则对制造业类上市公司盈余管理的程度并无显著影响;综合类样本公司2007年度操纵性应计利润的均值为0.39,2006年度的均值为-0.17,取绝对值后,2007年度的操纵性应计利润大于2006年度的,而且由于t值为3.06,p值亦小于0.01的显著性水平,表明这个结论在统计意义上是显著的,说明新会计准则的实施反而扩大了信息技术类和综合类上市公司的盈余管理空间,提高了其盈余管理的程度,由此可以验证本文提出的第二个假设,即新会计准则对不同行业上市公司盈余管理行为的影响不同。

(三)稳健性检验

在估计各样本公司的操纵性应计利润时,应计利润的算法是:总应计利润=净利润-经营活动现金净流量,同时也考虑了另外一种算法,即总应计利润=营业利润-经营活动现金净流量,并根据这一公式计算的结果进行了回归,所得结论与本文结论基本一致。

考虑到各行业样本公司的数量可能会对检验结果产生影响,我们采用雷光勇等(2006)的做法,把全部样本公司作为一个总体进行了回归,然后利用方程(3)计算出了2006年度和2007年度的操纵性应计利润,最后也对其进行了配对样本的t检验,检验结果并无明显差异。

四、研究结论及局限性

(一)研究结论

综合以上实证结果,在本文的研究范围内,未能发现存在明显的证据支持本文的假设一。这一结果说明新会计准则从整体上并没有像一些激进的学者所宣称的那样扩大了盈余管理的空间,但也没能有效地抑制上市公司的盈余管理行为。同时,本文亦提出了足够充分的证据验证了假设二。我们认为,本文的经验证据有助于进一步分析新会计准则下我国上市公司的盈余管理行为,例如新的盈余管理手段和过程,有助于监管机构加强对上市公司盈余管理的监管以及会计准则制定者评估和完善会计准则。

(二)局限性

我们的研究可能存在以下局限性:(1)本文是基于注册会计师能够识别出上市公司的盈余管理行为,并能最终反映在对上市公司审计意见类型上来选取样本的,因此选取的样本具有一定的典型性,但由于样本数量有限以及理论界对审计意见识别盈余管理的能力尚存在质疑,无疑会对研究结论产生一定的影响。(2)在利用截面修正的jones模型对样本公司的盈余管理程度进行计量时,由于各行业的样本数量有限,必然会影响模型的拟合优度及其有效性。我们的实证研究亦发现,不少样本的应计利润多元回归模型无法通过f检验或有关回归系数无法通过t检验。因此,如何提高操纵性应计利润计算的精确性,从而增强模型的解释能力,将成为今后进一步研究和探讨的方向。

参考文献:

雷光勇,刘慧龙. 2006. 大股东控制、融资规模与盈余操纵程度 [j]. 管理世界(1):9-11.

夏立军. 2002. 国外盈余管理计量方法述评 [j]. 外国经济与管理(10):14-16.