摘 要:以1992―2005 年中国a 股上市公司为样本,采用多重度量方式,包括累积应计数字变化、盈余反应好坏消息的时效性差异以及净值相对于市值持续向下偏误的程度等,对我国上市公司财务报告稳健程度进行研究。研究结果发现:自1998年起,由于会计改革与证券法的颁布实施,我国上市公司财务报告的稳健程度在显著增加。结果进一步揭示,我国在会计领域推行的各项会计改革与监管措施在实际运行过程中发挥了一定的成效。

关键词:稳健性;应计数字;盈余/报酬关系;净值/市值比率

一、引 言

随着我国证券市场的快速发展,会计信息的披露已成为外界了解我国上市公司的重要途径。为了消除各界对于我国a 股上市公司财务报表的疑虑(chen,et al,1999;chen,et al,2004)),我国主管机构积极推动会计准则与国际标准接轨,并落实各项监管机制。学者们从各种角度研究了我国上市公司财务报告稳健性的问题。ball等(2000)以会计盈余作为变量,对我国上市公司财务报告的稳健性进行了初步的研究,结果发现,不管是基于国内的企业会计制度还是国际会计准则所编制的会计报告,都缺乏稳健性,而李增泉等(2003)利用同样的方法则发现,中国上市公司具有会计稳健性。赵春光(2004)则根据现金流量与应计利润的变化,对1994―2001年间会计盈余的谨慎性进行了分析,发现在1998 年之后中国会计盈余的谨慎性比以前年度有很大提高,会计盈余谨慎性的提高主要来自于现金流量而不是应计利润。WwW.11665.COMjia (2004)利用中国证券市场1993―2001年间的数据,对中国会计稳健性的时序变化以及中国制度背景特征是否能够解释会计稳健性的变化规律进行了深入的研究,结果发现:随着中国注册会计师诉讼风险的增加,会计稳健性增强;国有股少的公司,会计稳健性增加;银行贷款多的公司,会计稳健程度增强。研究结果提供了会计稳健性的诉讼和契约解释的证据。陈旭东(2006)运用basu(1997)模型,计算了中国上市公司分年度的会计稳健性以及行业特征。实证研究发现,随着中国会计制度改革的深入,以及证券市场监管和处罚力度的强化,中国证券市场的会计稳健性在1998年后逐渐增强,2001年以后上市公司的会计具有稳健性,并且会计稳健性具有行业特征,在制造业尤其明显。

然而,以上文献在研究会计盈余的稳健性问题时,多以单一度量的方式进行,例如有些文献从损益表观点切入,认为稳健性为“会计盈余对于好(坏)消息的确认、验证要求越不对称,会计处理越稳健”,有些文献从公司财务报告操纵权切入,以应计基础与现金基础差额的应计数字来观察稳健程度的变化。也有部分文献从资产负债表切入,以市值为评比标竿,认为稳健性是“权益证券净值对其市值向下偏误的程度”。然而dietrich等(2003),ball 等(2005)以及givoly等(2006)等人在研究中发现,以会计盈余作为单一度量方式存在一定的计量问题以及结果难以类推的问题,因此建议采用多重度量的方式,以加强结果的可比较性。基于以上分析,本文将以多重度量的方式来研究我国上市公司财务报告稳健程度的跨期变化问题,并分析定义的不同是否会导致结果存在较大的差异。

二、研究设计

(一)假说建立

在我国,对稳健性原则的关注仅是近20年的事。1992 年颁布的《企业会计准则》第一次把谨慎性作为会计核算的基本原则之一, 标志着中国会计改革向谨慎性迈出了第一步。1998 年财政部颁布的《股份制企业会计制度》,对收入的确认进行了更为严格的限制,财政部和证监会要求在境外上市的公司扩大资产减值的计提范围。同时对所有的上市公司要求对应收帐款、短期投资、长期投资和存货计提减值准备,通称“四项计提”。 除了上述“四项计提”的强制性规范外,1998 年会计改革还发布了7 号具体的企业会计准则,包括现金流量表准则、资产负债表期后事项准则、债务重整与清算准则、收入准则、投资准则、建造合同准则、会计政策与会计估计变更准则(haw,et al ,1999)等,希望藉此提高财务报表的稳健性。后续的会计改革中,稳健惯例仍然占据了改革的主导方向,2000 年《企业会计准则――或有事项》要求对能合理确定金额和未来很可能发生的或有损失,应在财务报表中予以反映(即计入当期损益) ,但不得确认或有收益。2000 年12 月29 日,财政部颁布《企业会计制度》,取代《股份有限公司会计制度》,《企业会计制度》进一步扩大了资产减值的计提范围,包括对固定资产、无形资产、在建工程和委托贷款计提减值准备。这进一步说明了稳健性原则在我国得到了充分运用。基于上文所述,本文预期1998年以后,我国上市公司财务报告的稳健程度将显著增加。

由于文献上对于稳健性并没有一致的操作性定义,因此,本文将采用多重度量方式来检验财务报告稳健程度的变化。基于文献考察,我们以以下三种模式定义稳健性:一是应计数字的符号及幅度变化;二是盈余确认好坏消息的时效性差异;三是净值与市值进行比较时的比率变化。上述三种度量方式中,由于应计数字受限于会计准则规范,本文进一步以累积应计数字度量,其余两种度量方式由于涉及到好、坏消息确认的不对称以及权益市值与账面价值的落差程度,因此可较完整地捕捉到管理阶层与审计人员对于财务报告的稳健态度。据此,建立如下三个假说:

假说1-1:1998年会计改革后中国a 股上市公司应计数字与累积应计数字显著降低。

假说1-2:1998年会计改革后中国a 股上市公司盈余确认坏消息的时效性,相对于好消息,显著增加。

假说1-3:1998年会计改革后中国a 股上市公司净值/市值比率显著降低。

(二)稳健性变量的度量

根据上文所述,本文采用以下三种模式定义财务报告的稳健性,下面分别叙述之。

1.以各期应计数字与累积应计数字的符号与变化幅度定义稳健性

本文首先以应计数字的变化定义财务报告的稳健性。在理论上,应计数字一般是指会计盈余与营业现金流量之间的差额。理论界之所以以应计数字作为稳健性的代表变量,是因为会计盈余与营业现金流量之间的差额中隐含了管理阶层对于财务报告的操纵权(givoly,et al,2000)。显然,当应计数字显著为负时,表示管理当局采用了减少盈余的会计方法,此时会计政策相对稳健,而当应计数字显著为正时,表示管理当局采用了增加盈余的会计方法,此时会计政策相对不稳健。因此,以应计数字作为稳健性的代表变量具有一定的合理性。

然而,必须注意的是,按照会计准则规范,应计数字一般具有返转的特点。主要是因为各类商业交易具有跨期度量与确认的特性,本期的稳健处理可能造成未来各期盈余的不稳健结果,因此本文除了观察各期应计数字的正(负)以推论各期财务报告的稳健(不稳健)性外,还观察样本公司各期累积净利润与其各期累积营业现金流量的差异,亦即累积应计数字,来分析财务报告稳健程度的变化。givoly 等(2000)将累积应计数字分解为累积营业应计数字和累积非营业应计数字,前者主要来自日常营运以及销货增长,管理当局可操纵的空间较小;后者主要来自组织重整、资产处分、递延收益以及资产冲销等项目,管理当局操纵空间较大。因此,相对于前者,后者更能代表管理阶层财务报告的策略。本文亦以此为依据,进一步考察样本公司在所考察期间内各期累积非营业应计数字的变化。为进行对比,本文亦列出所有各期累积营业应计数字的变化。考虑公司规模差异,各数字均以期初总资产予以相除。依据预期,1998 年以后财务报告会趋于稳健,因此,1998 年之后的应计数字会显著小于1998 年之前,所有公司累积应计数字,特别是所有公司累积非营业应计数字在1998年后应呈现逐年下滑的趋势。

2.以盈余反应好坏消息的时效性差异定义稳健性

从文献来看,以“会计盈余对各类消息反应的对称与不对称确认程度”来定义财务报告稳健性是学者们最为常用的一种方式,国内学者大都如此。此思想来源于basu(1997)等人。basu(1997)从损益表观点出发,将稳健性定义为“会计盈余对于好(坏)消息的确认,要求严格(宽松)的验证,验证要求越不对称,会计处理越稳健”。由于股票市场反应所有信息,因此该文以正(负)的股票报酬替代好(坏)消息,以此来研究稳健性的变化问题。依据上述稳健性定义,同期盈余与负报酬关系应显著大于同期盈余与正报酬关系。

对于盈余与股票报酬的度量方式,学者们一般采取未经调整的原始数据或以市场平均值调整过后的数据进行分析。然而对于中国市场而言,由于政府经常对证券市场进行宏观调控,因此我国证券市场向来有政策股市之称。针对这种情况,本文将采用调整市场平均值后的盈余与报酬建构下列回归模型来研究上市公司财务报告稳健程度的变化:

aeps

it=α

0+α

1×dar

it+β

0ar

it+β

1ar

it×dar

it+ε

it(1)

其中:aeps

it代表i 公司第t 期调整后的每股盈余;ar

it代表i公司第t期调整后的股票报酬;dar

it代表调整后的股票报酬正负的虚拟变量,ar

it小于零为1,否则为0;ε

it代表i 公司第t 期误差项。依据稳健性定义,β

1度量盈余对于坏消息的增额确认程度(相对于好消息),应显著大于0;至于(β

0+β

1)/β

0则代表盈余对于坏/好消息确认的敏感度差异,应显著大于1。本文预期1998 年以后财务报告会趋于稳健,因此1998 年以后的β

1应显著大于1998 年以前的β

1,且1998 年以后的(β

0+β

1)/β

0应显著大于1998 年以前的(β

0+β

1)/β

0。

3.以净值/市值比率定义稳健性

feltham等(1995)从资产负债表观点切入,认为稳健性是“权益净值相对于权益市值向下偏误的程度”。之所以以净值与市值比率定义稳健性,主要是由于两个方面的原因:一是稳健会计的不对称确认使得净值持续低于市值;另一是递延政策的使用也可使得净值暂时低于市值(beaver,et al,2000)。因此,以此定义稳健性,也在学术界得到了一定的应用。在此定义中,一般以净值/市值比率对当期与过去各期股票报酬进行回归的方式来研究财务报告的稳健性变化。然而必须注意的是,股票报酬对净值/市值比率的影响一般随着递延期数增加而减少,考虑中国证券市场历史较短,为了解1998 年前后转折变化以及避免样本数大量流失,本文参照ryan 等(2003)等人的研究方法,将递延期数采取四期,由此建立如下回归模型:

btm

it=α+β

0d1998+β

1r

it+β

2r

it-1+β

3r

it-2+β

4r

it-3+β

5r

it-4+ε

it(2)

其中:btm

it代表i 公司第t 期净值/市值比率,以期末普通股权益账面价值除以其市值;d1998 为虚拟变量,1 代表1998年(含)会计改革后,0 代表1998年会计改革之前;r

it-k代表i 公司第t-k 期的股票报酬;ε

it代表i 公司第t 期误差项。依据本研究预期,1998 年以后财务报告会趋于稳健,净值/市值比率变小,因此应显著为负,至于当期与前期股票报酬的估计系数代表递延确认,因此预期符号为负。

(三)选样标准与资料来源

本文选取1992―2005年所有在上海和深圳证交所交易的a股公司。鉴于上市公司在ipo当年的会计盈余与其他年度存在较大差异,我们剔除了当年ipo的公司、当年停牌超过1个月的公司和数据不全的公司。另外本文亦排除金融保险业公司,因其会计政策与制度有特殊的规范,与一般产业有所不同。本文数据全部取自深圳国泰安信息技术公司开发的csmar数据库2006年版。

三、实证结果分析

(一)年度盈余、年度营业现金流量与年度应计数字变化

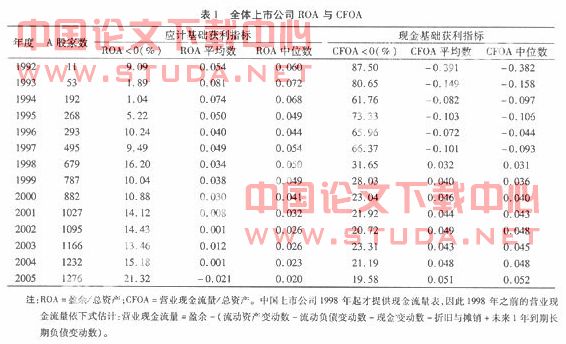

表1为在上海与深圳证券交易所发行a 股的上市公司14 年来会计盈余与营业现金流量的时间序列型态,前者代表应计基础的获利指标,后者代表现金基础的获利指标,另外考虑截面样本公司的规模差异,本文以总资产对上述两指标予以平均,相除后分别简称为roa 与cfoa。

注:roa=盈余/总资产;cfoa=营业现金流量/总资产。中国上市公司1998 年起才提供现金流量表,因此1998 年之前的营业现金流量依下式估计:营业现金流量=盈余-(流动资产变动数-流动负债变动数-现金`变动数-折旧与摊销+未来1年到期长期负债变动数)。

由表1左半部分可以看出,中国证券市场应计基础的亏损比率(roa<0),虽非单调递增但仍呈现攀升的趋势,1998年之前明显偏低,介于1.04%~10.24%;1998 年之后(含)亏损比率居高不下,介于10.04%~21.32%。进一步观察roa平均数,可以发现由1993 年的0.081 逐年下滑至2005年的0.021;roa 中位数亦呈现相似型态,由1993 年的0.072单调递减至2005 年的0.020。上述应计基础指标roa 显示,1998 年以后我国上市公司亏损比率上升与报告盈余恶化的现象特别明显,由于1998 年中国进行了大幅度的会计改革,因此上述现象究竟是上市公司经济绩效的实质下滑所致,还是由会计政策的影响所致,还有待进一步的研究,下面我们改用cfoa进行分析。

表1右半部分为改用cfoa 度量公司绩效的结果(healy,et al,1992; givoly,et al,2000)。由结果可知,cfoa 为负值的比率逐年减少,1998 年以后更为明显。进一步观察cfoa 平均数, 1998 年为转折年度,之前cfoa 平均数均为负值但呈现改善的迹象,由于1998 年之前中国证券市场未要求上市公司提供现金流量表,该数据系估计所得,实证结果难以避免度量误差。但在1998 年之后,上市公司提供现金流量资料,可信度提高,cfoa 平均数由负转正且波动不大,介于0.040~0.051,显示公司绩效平稳改善,cfoa 中位数趋势类似,同样支持公司经济绩效在1998 年之后明显改善且相当平稳。由表1左右对照可发现,全体样本roa 与cfoa 趋势相反。基于以上分析,本文认为,亏损比率上升以及报告盈余衰退主要来自于会计应计数字的变化,而非上市公司经济绩效的实质下滑所致。

将表1中的roa平均数与cfoa平均数分别进行平减,可得应计数字的变化。结果显示,由于全体样本的roa在1992―1997年间均大于cfoa,因此1992―1997年间的应计数字皆为正,但1998―2005年期间的roa 均小于cfoa,因此1998―2005各年的应计数字皆为负。实证结果显示,在1998年之前,上市公司的管理阶层有利用财务报告操纵权来调节账面盈余的做法,但在1998年之后则采取了相反的方法。因此,我们可得到如下初步结论:从应计数字来看,相对于1998 年之前,1998 年之后的上市公司的财务报告中所披露的账面盈余日趋稳健。

(二)累积应计数字、累积营业应计数字以及累积非营业应计数字变化

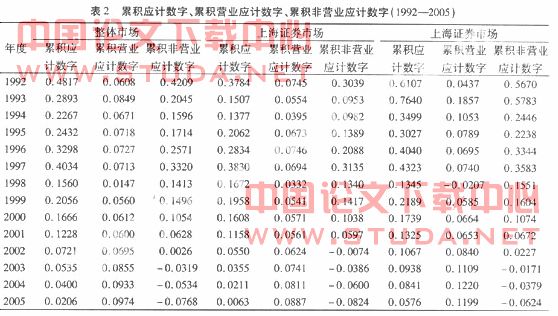

由于年度的应计数字具有自动回转的特性,因此有必要进一步观察样本公司逐年累积的应计数字变化,累积应计数字部分反应公司财务报告策略(包括会计改革的强制性规范与管理阶层自愿性的会计选择),部分反应公司营运变化,为了排除营运变化的干扰效果,本研究进一步拆解累积应计数字为营业性质与非营业性质,并特别观察累积非营业应计数字的变化以捕捉财务报告策略逐期变化的纯粹效果。其中变量拆解过程如下:(1)应计数字=盈余-营业现金流量;(2)营业应计数=应收帐款变动数+存货变动数+预付费用变动数-应付帐款变动数-应付税金变动数;(3)非营业应计数=应计数字-营业应计数。结果见表2。

由表2可知,对于全体样本而言,累积营业应计数字在1992―2005 年变化不大,介于0.0974~0.0560(1998 年受金融危机影响仅0.0147 除外),至于累积应计数字与累积非营业应计数字的变化,大致可分为下列三个阶段:(1)1994―1997年,二者呈现单调递增的趋势,具体而言,累积应计数字由0.2267增加至0.4034,增幅约2 倍,累积非营业应计数字由0.1596增加至0.3320,增幅亦约为2 倍。因此财务报告不稳健程度呈现增加的趋势。(2)1997―1999年,二者呈现先减后增的趋势,累积应计数由0.4034迅速滑落至0.1560,次年缓和上扬至0.2056,累积非营业应计数字趋势一致,先大幅减少再小幅回升。主要原因是1998 年中国进行大幅度会计改革,强制要求上市公司追溯调整过去年度应收帐款、存货、长期投资以及短期投资的跌价损失等,过去潜亏挂帐的问题被迫浮现与解决,由于应计数字有自动回转的特性,因此1999 年趋势反转,形成相当特殊的型态。(3)1999 年后累积应计数字与累积非营业应计数字均呈现单调递减的趋势,前者由0.2056 滑落至0.0206,后者由0.1496 降至-0.0768,显示样本公司财务报告明显趋于稳健。此段期间会计准则仍持续采用“成本与市价孰低法”架构,如2001 年将资产减损测试推展至固定资产与无形资产,另外中国证监会在《证券法》颁布实施后,积极监管与惩处财务报表舞弊事件,此举亦发挥一定的成效。以上结果说明,1998年会计改革后,中国a股上市公司应计数字与累积应计数字都发生了显著的降低,因此假说1-1获得支持。

将上海与深圳证券市场分开观察,发现其累积应计数字和其组成项目变化趋势与全体样本一致。具体如下:上海、深圳市场累积非营业应计数字1997―1998年分别大幅下滑0.1795、0.2032,1998―1999年分别小幅回升0.0077、0.0053,1999年起单调递减,财务报告明显趋于稳健。因此结果亦支持假说1-1。

(三)盈余反应好坏消息的时效性差异

财务报告稳健程度的第二种度量方式是用盈余对于各种不同事件的反应程度进行度量,即对不利经济事件的迅速反应程度与对有利经济事件的延迟反应程度。参考过去文献,本文分别以正负报酬分别代表有利与不利的经济事件,并采用调整市场平均值后的同期盈余与正负报酬的关联性差异来检验1998 年前后财务报告稳健程度的变化。结果见表3。

表3显示,对于全体样本而言, 1992―1997年期间,β

1为-0.293,显示盈余延迟确认坏消息(相对于好消息),财务报告并不稳健,但1998―2005年期间,β

1转为0.641,符合预期方向且其p 值低于0.001,显示盈余对于坏消息(相对于好消息)有显著增额的反应,财务报告转为稳健,1998 年前后,β

1值增加约3 倍,因此结果支持假说1-2。另外观察全部样本的(β

0+β

1)/β

0,在1998―2005年为3.17, 显著大于1,支持财务报告稳健的预期,反观1992―1997年,β

0与β

1均为负且与预期方向相反,因此(β

0+β

1)/β

0不具意义。

最后观察bias ,1992―1997年的bias值为-0.002,1998―2005年的bias值为0.006,由结果可知,1998年之后,bias的值由负变正,发生了显著的变化。从理论上讲,bias值越大,财务报告越稳健。因此,以上回归结果说明,1998年之后我国上市公司会计盈余的谨慎性比以前年度有很大提高,因此bias结果亦支持假说1-2。

将样本分为上海证券市场与深圳证券市场进行观察。对于分样本而言,上海证券市场资料显示,β

1在1998 年前后期间,其值由-0.170 转为0.809,(β

0+β

1)/β

0在1998 年前后期间由-2.03 转为4.30,显著增加,bias 亦由-0.003 增加至0.005,因此结果支持1998 年起财务报告趋于稳健。深圳证券市场资料显示,β

1在1998 年前后期间,其值由-0.978 转为0.491,(β

0+β

1)/β

0在1998 年前后期间由-162 转为2.40,显著增加,bias 亦由-0.005 增加至0.004,深圳市场的实证资料同样显著支持1998 年起财务报告趋于稳健。因此分样本检验结果未发生改变,假说1-2亦获得支持。此结论与国内学者李增泉等(2003)、 赵春光(2004)等的研究结果基本相同。

(四)净值/市值比率

最后,我们以净值/市值比率对当期、前四期股票报酬与1998 年度虚拟变量进行回归来观察财务报告稳健程度在1998 年会计改革前后的变化,由于净值/市值比率越小代表财务报告越稳健,因此本文预期1998 年度虚拟变量的估计参数应显著为负。表4为检验结果,由结果可知,整体样本下的β

0为-1.061,达到1%统计显著水平,显示1998 年起财务报告稳健程度显著高于1998 年以前年度,支持假说1-3。当期与前四期股票报酬的估计系数均显著为负,且随递延期数增加而递减,显示会计信息无法及时反应经济事件,延迟确认的现象随时间消逝而减少。

pae等(2005)等人曾用期初的权益市场价值/权益帐面价值(p/b)来计量资产负债表的稳健性,发现盈余稳健性和资产负债表稳健性之间有很强的负相关关系,同时,这种负相关关系主要来源于盈余的应计部分,而非现金流部分,这与会计应计导致了会计稳健性的观点一致。这意味着稳健性来自于两个因素:一个为会计准则的强制要求,另一个为诉讼风险的上升。因此,有了盈余稳健性和期初资产负债表稳健性的负相关。本文的结论与以上学者基本相同,亦即我国上市公司的盈余稳健性和资产负债表稳健性之间亦存在负相关的关系,这种负相关关系说明,随着会计改革的深入,我国上市公司的盈余稳健性在逐步提高。

将上海与深圳证券市场分开观察。对于上海证券市场而言,结果与整体样本类似,β

0为-0.781,达到1%统计显著水平,当期与前四期股票报酬的估计系数均显著为负,且随递延期数增加而递减,显示会计信息无法及时反应经济事件,延迟确认的现象随时间消逝而减少。对于深圳证券市场而言,结果未发生变化,因此,分样本检验结果亦支持假说1-3。

基于以上分析,我们可以发现,无论是对于整体样本,还是对于分样本而言,三种度量方式均支持1998年会计改革后,我国上市公司财务报告的稳健性显著增加。

四、结 论

会计信息是经济信息的重要组成部分,是一种能够影响经济运行效率的重要资源,如何有效地开发利用会计信息,是会计理论界和实务界的一项重要任务。由于外部环境的不确定性,早在会计准则产生之前,奉行稳健主义已是会计确认和计量的一项重要原则,它对会计实务和会计准则的制定都产生了深远的影响。本文从多重角度出发研究了我国上市公司会计稳健性的变化。研究结果均支持1998年会计改革后,我国上市公司财务报告的稳健程度显著增加。结果进一步揭示,我国在会计领域推行的各项会计改革与监管措施发挥了一定的成效。1998 年以前,中国证券市场法规不全,实施多头管理,相关机构权责重迭;会计准则陈旧僵化,许多资产潜亏挂账;会计师事务所附属于政府机构不具独立性等。从1998 年起,我国加速了与国际会审准则接轨的步调,“四项计提”与资产减损规范使得a 股过去潜亏挂账的问题获得改善,财务报告明显趋于稳健,a 股报表的比较性与信息透明度提升,市场参与者与信息中介业基于稳健性的考虑,也使得盈余质量显著提高。因此,自1998年之后,我国上市公司财务报告的稳健程度在显著增加。

参考文献:

陈旭东. 2006. 中国上市公司会计稳健性的时序演进与行业特征研究[j]. 证券市场导报(4): 59 - 65.

李增泉,卢文斌. 2003. 会计盈余的稳健性:发现与启示[j]. 会计研究(2):21-27.

赵春光. 2004. 现金流量价值相关性的实证研究[j]. 会计研究(2):32-41.

ball r, p kothari s, robin a. 2000. the effect of international institutional factors on properties of accounting earnings [j]. journal of accounting and economics, 29 (february): 1-51.

ball r, shivakumar l. 2005. earnings quality in u k private firms [j]. journal of accounting and economics, 39:83-128

basu s. 1997. the conservatism principle and asymmetric timeliness of earnings [j]. journal of accounting and economics, 24 (december): 3-37.

beaver w h, ryan s g . 2000. biases and lags in book value and their effects on the ability of the book-to-market ratio to predict book return on equity [j]. journal of accounting research, 38 (spring): 127-148.

chen k c, gul f a, su x. 1999. a comparison of reported earnings under chinese gaap vs. ias: evidence from the shanghai stock exchange [j]. accounting horizons, 13 (june): 91-111.

chen k c, yuan w h. 2004. earnings management and capital resource allocation: evidence from china's accounting based regulation of rights issues [j]. the accounting review, 79 (july): 645-665.

dietrich r, muller k, riedl e. 2003. using stock returns to determine bad versus good news to examine the conservatism of accounting earnings [r]. harvard university working paper.

feltham g e, ohlson j a. 1995. valuation and clean surplus accounting for operating and financial activities [j]. contemporary accounting research, 11(spring):689-731.

givoly d, hayn c. 2000. the changing time-series properties of earnings, cash flows and accruals: has financial reporting become more conservative [j]. journal of accounting and economics ,29 (june): 287-320.

givoly d, hayn c, natarajan a. 2006. measuring conservatism [r]. university of california-los angles working paper.

haw i m, qi d, wu w. 1999. value relevance of earnings in an emerging capital market: the case of a-shares in china [j]. pacific economic review, 4 (october):337-347.

healy p m, palepu k g, ruback r s. 1992. does corporate performance improve after mergers [j]. journal of financial economics, 31 (april): 135-175.

jia y. 2004. essays on accounting conservatism [d]. hong kong: hong kong polytechnic university.

kothari s p, lys t, smith c w, watts r l. 1988. auditor liability and information disclosure [j]. journal of accounting, auditing and finance,3 (fall): 307-339.

pae j, thomton d, weaker m. 2005. the link between earnings conservatism and the price-to-book ratio [j]. contemporary accounting research ,22:693-719.

ryan s g, zarowin p a. 2003. why has the contemporaneous linear returns earnings relation declined? [j]. the accounting review ,78 (april): 523-553.

shackelford d a,shevlin t. 2001. empirical tax research in accounting [j]. journal of accounting and economics,31 (september): 321-387.

walker r g. 1992. the sec's ban on upward asset revaluations and the disclosure of current value [j]. abacus ,28 (march): 3-35.