作者:王晓文 和金生 王树恩

论文关键词:营销组合;营销预算;营销战略;销售反应函数

论文摘要:营销是驱动经营和发展企业的引擎,如何制定营销预算是中外企业界普遍面临的挑战之一。在综合研究营销理论的基础上,提出了制定营销预算的动态系统方法;并结合有代表性的案例,使用统计分析的方法得出销售反应函数的一般模型。

1997年后,中国经济由以短缺经济为特征的卖方市场进人供大于求的买方市场。在买方市场,市场竞争主要表现为卖方竞争,价格通常趋于下降。“这时,企业界广泛关心的首要问题已经不是扩大生产和降低成本,而是如何把产品销售出去”。在买方市场,营销是企业最重要的经营管理活动之一。

1、营销组合理论综述

营销是个人和集体通过创造,提供产品或服务,并同别人自由交换相应价值,以获取所需的一种社会过程。作为一种艺术和科学,营销管理需要选择目标市场,通过创造、传递和传播优质的顾客价值,获得、保持和发展顾客。

1.1营销组合的概念

克里顿((1948)将经理人称为各种因素的组合器,他们有时组合顺应工作需求的要素,有时组合触手可及的因素,有时他们创造或实验新的因素组合。WwW.11665.coM尼尔・博登于1949年创造了“营销组合”这一术语,营销组合是为了寻求一定的直接市场反应而进行的有用的可控要素组合,它表明不同要素有不同的组合方式,不同的要素组合方式可以产生不同的效果。

1.2营销组合模型

营销组合因素有很多,对这些因素的不同概括构成了不同营销组合模型。

1960年,麦卡锡提出4ps模型:product(产品)、price(价格)、place(分销)和promotion(促销;拉泽尔和凯利提出三要素模型:商品和服务组合、分销组合、传播组合。1961年,弗雷将营销组合因素分为供应品和方法或工具两类,其中,供应品包括产晶、包装、品牌、价格和服务等,方法和工具包括分销渠道、人员推销、广告、销售促进和公共关系。1964年,博登列出了营销组合的12个因素:产品、价格、品牌、分销、人员销售、广告、营业推广、包装、售点展示、售后服务、物流管理、调研和分析。

随着市场竞争的进一步加剧,以消费者为导向的4cs模型应运而生。1990年,罗伯特・劳特朋提出影响市场反应的因素应以消费者为中心来确定,产品应为顾客、价格应为消费者成本、渠道改为消费者便利、促销改为与顾客的交流。

此外,还有学者创造了4rs和4y。等模型。尽然市场环境发生了变化,4ps模型并未过时或被完全取代,这些模型之间不是对立或替代的关系,而是互为补充、相辅相承的。

1.3实践中的营销组合费用

在企业的管理实践中,营销费用主要发生在广告和销售促进(简称促销)。随着市场竞争的加剧,营销费用及促销在营销费用中的比例越来越高。以中国某著名食品企业a为例,2002年至2005年间,其广告费用以10.64%的均速增长,促销费用以15.87%的均速增长,2005年间,广告费用占营业收人的6.13%,促销费用占营销收人的16.27%,广告费用与促销费用的比例为37.66%.而这一比例在2002年间为43.26% 。

各行业和公司花在营销上的费用差别很大:在化妆品行业,营销费用可能会占到销售额的20%~30%,而在工业用机械行业中仅占2%-3%。在特定的行业中,也可以找到或高成低的促销费用。2000年至2002年间,中国广告市场中,广告投放额的前十名基本被食品、药品、房地产、医疗服务、医疗器械、化妆品、酒类、汽车及服饰等十大类产品所占据。

2、制定营销预算

2.1营销预算面临困难

唐纳德・比韦说:营销组合的合理预算分配是使ceo夜不能寐的四大问题之一。在中国,如何科学地制定营销组合预算也是企业界普遍面临的问题。

广义促销包括产品、价格、渠道和销售促进。菲利普・科特勒总结了制定促销预算的四种常用方法冈:

1)量力而行法―从企业财务角度出发,促销费用仅受限于总收人减去业务和资本费用,而不考虑促销对市场销量的直接影响。这种方法完全忽略了市场的变化与反应,并造成了促销预算的不确定性,进而导致长期促销规划的困难。

2)销售百分比法―以目前或预测销售额或者以单价的一定百分比来制定促销预算。这种方法考虑到了促销费用与价格和利润之间的关系,但倒置了促销费用与销售额的关系。高额促销费用造就了强势品牌,进而带来了高额营业收人。这种方法还阻碍了长期促销规划、反季节和探索性促销。

3)竞争平衡法―采用竞争对手或行业平均的促销比例。假设:①竞争对手的促销比例是合理的;②处于竞争与合作博弈中的公司,以稳定的促销比例作为判断稳定的市场份额的标准。这两个假设都是错误的,因为:促销比例是普遍的难题;各企业处于同一个市场竞争,并不为各自的销售额相区别。

4)目标任务法―公司根据促销要完成的任务制定促销预算。①明确促销目标;②确定达到促销目标需执行的任务;③预计完成这些任务的成本,这些成本即促销预算。这是从促销角度出发制定其预算的方法,但是它却难以实施。首先,促销目标通常以顾客对品牌的认知度为指标,而实现这一简单目标的任务和成本在理论上和实践中都具有相当的不确定性。

2.2制定营销预算的系统方法

无论是从企业财务、行业或竞争者以及目标管理的角度,营销预算都存在困难。营销预算是动态的系统,需要综合分析企业内外环境中的机会与威胁,制定营销战略,及包括产品或服务、客户的战略实施计划,根据计划制定科学的营销预算。

2.2.1制定营销战略

1)一般竞争战略与营销战略。迈克尔・波特提出,企业的一般竞争战略通常包括:成本领先、差异化和集中一点。竞争优势是战略的核心,企业需求确定争取哪一种竞争优势和在什么范围内取得优势。一般市场营销战略建立在stp――市场细分((segmenting)、目标市场选择((targeting)和定位(positioning)的基础上。企业通过市场细分发现不同的需求,将满足这一需求作为目标,对产品或服务进行定位,并对企业或产品的品牌定位做有效果的宣传,使目标市场能够识别出公司的产品和形象。大多数品牌力量的建立主要依靠研制出一个高质量产品,包装它,并以持续的广告和可依赖的服务支持它。

2)企业内外环境的机会与威胁。①企业的外部环境,包括:社会、政治、经济、文化、技术和生态等环境。企业行业处于这些复杂的环境之中,企业战略尤其要关注环境中变化的或不确定的诸多因素。②市场结构分析。根据商品或劳务在市场上的竞争程度,将市场分为完全竞争、垄断竞争、寡头垄断和完全垄断。这四种市场中的厂商数目多寡、产品的差异化程度、价格的控制程度、市场进人与退出壁垒、商品售卖方式都有显著的不同。③企业的竞争地位。分析企业生命周期模型、战略群组、市场份额等,度量企业相对于竞争对手、客户的市场能力。

3)营销资源。企业根据目标市场定位的产品和服务,源自企业的资源,资源不是物资的简单罗列,而是企业创造价值的能力。企业创造价值的活动可以分为两部分:基本活动和支持活动(图1)。

企业内部的营销资源,是企业拥有或控制的能够在营销中发挥直接作用的资源,除企业价值链中的资源,还包括企业的产品或服务;企业或产品的形象与品牌;营销组织、渠道和人员。产品或服务是企业营销的首要资源,生产满足客户需求的产品是最好的营销。企业或产品的形象与品牌是过去企业营销的成果,顾客对它们的认知程度促进了顾客的忠诚度。

4)企业产品或服务对客户需求变化的适应性。根据细分目标市场定位的产品或服务,能否实现预期的效果,需要企业与客户进行有效地沟通,从用户角度出发,关注用户为购买产品或服务所付出的成本与获得的便利性。

获得有效的客户的信息,通过需要做相应的调查研究,企业可以购买专业调研公司的数据或报告。虽然调研公司在中国的发展迅速,但是市场也以前所未有的速度变化着,由于竞争加剧,消费者需求越来越个性化,对品牌的敏感度和忠诚度降低。如何开发与维系客户已经成为具有普遍共识的最重要的管理活动之一,但是,由于客户状况是企业生产、销售和管理等综合活动的结果,所以,客户关系亦是企业面临的难题之一。

2.2.2营销战略的实施计划与营销预算

营销战略的实施计划:①状况分析;②营销目的与目标;③营销策略;④营销活动计划;⑤营销控制。在营销战略的制定与实施过程中,信息占据重要地位,起到了重要作用,包括:关于产品或服务及范围的重要情况、关于客户的重要情况等。

营销预算是营销战略的实施过程中发生的预期费用,包括情报费用、广告费用、促销费用等。

2.3制定营销预算的挑战

与量力而行法、销售百分比法、竞争平衡法和目标任务法相比,制定营销预算的系统方法显著地增强了营销预算的科学性,但是系统的方法仍然遇到了实施困难。①营销目的与目标中收入目标与费用预算的关系尚未清楚,目标之间协调存在问题;②由于二手资料缺乏或失真,不同国家的数据库之间缺乏可比性,客户调研过程中基础设施不完善并存在文化差异,调研能力参差不齐,市场复杂多变等一系列原因,营销调研工作极具挑战性。企业需加大投资、辨别轻重缓急、分地区采用不同的调研方式,并检验数据库来源的真实性,在科学的调研与统计方法的基础上进行样本估计,不断提高调研与分析能力。

3、销售反应函数与曲线

3.1广告与促销

广告与促销是最重要的营销手段,他们具有各自的特点:

广告是以顾客为中心、以大众为对象的影响其消费态度的宣传技巧,是建立品牌形象的艺术。由于广告具有高度普及公开、渗透性强和富于表现力的特点,使得广告既能用于树立品牌的长期形象,也能促进短期销售;与此同时,广告也有缺点:说服力小、信息反馈慢、难以统计即时购买效应和不易调整。在营销活动中广告不一定能直接激发购买行为,而促销则是引导消费者试用或者现购买的关键因素。

促销指以在短期内刺激需求为目的的各种活动。它诱发消费者和中间商的迅速的大量购买,促进企业产品销售的迅速增长。由于终端促销的竞争越来越激烈,促销费用日益升高,促销不仅可能损害品牌形象,降低毛利率,它对销售的促进作用也越来越小,单纯依靠促销更会使促销作用大打折扣。

3.2广告投资的经济解读

著名经济学家张伯伦在《垄断经济理论》中曾经指出:广告收益之比等于产品的需求广告弹性。

产品的需求广告弹性取决于产品的需求和产品的类型。奢侈消费品的需求广告弹性大于生活必需品的。新产品的需求广告弹性大于老产品的。低价商品、频繁购买、易损消费品和非耐用品的需求广告弹性较大。产品的需求广告弹性还取决于广告促销厂家的商品的市场份额:市场占有率越高,需求广告弹性便越低。因此,面对市场上占有份额大的竞争对手,较弱的厂商就得加大广告投入;相反,较强的厂商为了保持自己的市场份额需要维持一定的广告水平。厂商的广告投资决策还在很大程度上视行业市场内其他重要竞争厂商广告行为强度而定:如果竞争对手对广告增加投入的反应是强烈、甚至以加倍的投资跟随,原厂商广告促销的效果往往因抵消作用而大受影响。此外,宏观经济的周期循环对厂商的广告投资也会有影响:广告能够明显地超前或滞后于经济的周期循环,在经济的繁荣时期广告常提前增长,经济萧条时期广告效应会先行下降。

3.3销售反应函数与曲线

销售反应函数是在特定时期内,包括广告费用和促销费用在内的营销费用或营销费用在销售额中的比重在可能区间内变化对销售指标的影响。在不同的管理水平下,销售反应函数会表现为不同的特征。以a企业内的十几个品牌的三大类产品2002年1月~2006年6月共计54个月的财务数据为数据源,研究促销、广告与销售额之间的关系。

3.3.1促销与广告与销售额显著相关

不同品牌的不同产品,促销与广告和销售额的相关系数各不相同,但绝大多数都显著相关。并且,广告费用与销售额以0.4的平均相关系数显著相关(p=0.002)。促销费用与销售额以0.8的平均相关系数强相关(p=0.000)。广告与促销可以刺激需求而提高收人,营销活动费用通常与销售收入成正比。

3.3.2使用规划模型求解销售反应函数

1)建立模型。收人最大化是企业的财务目标,分别以销售净额(s)最大化为目标函数,以有限成本为约数函数建立规划模型。

目标函数:

其中:rr=广告费用+促销费用)/(销售净额/销售净额季节指数), 。

宏观经济指数选择消费者价格指数,原因如下:

第一,在通货膨胀的初期,产品价格的上涨速度一般总是快于名义工资的提高速度,因此,企业的利润就会增加。如果通货膨胀超过一定时间,企业和居民便会产生预期,造成物价与生产成本的螺旋式上升,形成恶性通货膨胀,并有可能导致经济的崩溃。2004年i月一2006年6月,我国宏观经济平稳、健康发展,所以利润与通货膨胀处于正比例关系之中。

第二,居民消费价格指数(cpi),反映城乡居民购买并消费的消费品及服务价格水平的变动情况,是反映通货膨胀(或紧缩)程度的主要指标。

由于消费者价格指数与广告和促销费用都对收人和利润有提升作用,并且销售收人和利润都是季节波动变量,所以对收人和利润求自然对数,将目标函数修正为: 。利润与cpi之间是正比例关系,所以,模型的目标函数可以进一步转化为可用数据拟合的。

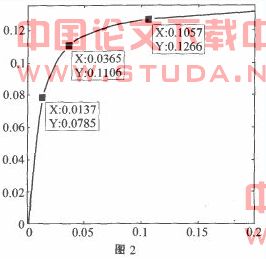

2)拟合结果与分析。对a公司中占有全国同类产品45%市场份额的成熟品牌产品b的回归分析结果显示:该b产品的销售净额y与广告费用及促销费用之合占销售净额的比重rr呈s曲线(图2),模型如下:

从模型的曲线可以看出:①r随rr的增加而增长,且增速逐渐下降,以rr=0.0365为分界点,之前增速较快,之后增速较慢;②该函数的极限为0.135961,即曲线向直线y=0.135961无限逼近。

2004年1月~2006年6月,,在这个范围内,处于整个函数的增速较缓范围内,并且随着rr的增大,以广告和促销为代表的营销活动对销售净额的增长越来越难,且以营销活动为主要依托的y值永远无法达到0.1359610

其他新品牌或新产品,由于其市场尚未稳定,企业对他们的管理也处于学习成本积累时期,所以销售反应函数为三次函数,拟合曲线呈现出上下波动的三次函数曲线。

根据企业各品牌、各产品的不同销售反应函数及其曲线上反常波动的区间.可以查找在这个区间上的企业管理细节间题,为完善企业经营与科学制定营销战略、营销规划、营销预算和实施营销战略提供依据。