论文摘要:在企业并购和产权交易中,被并购企业在并购中过程中具有四个层次的价值,即:净资产价值、内在价值(持续经营价值)、并购后协同作用时的价值和战略价值。.本文就这四种价值的计算方法和有关问题进行简要的论述。

论文关键词:企业并购 战略性重组 产权交易

一、净资产价值

净资产价值是企业的基础价值,反映的是扣除债权人权益后企业的所有者权益。并购价格通常不能低于净资产价值所代表的价格水平。该价值评估的第一种方法是根据目标企业的账面价值进行调整而得到,其内容包括周定资产、流动资产、专项资产和无形资产。但由于币值变化等因素。账面价值属历史成本范畴,往往与实际价值不致,而且由于目标企业管理层选择的会计方法的不同,通过账面上反映来的数据.往往与实际有很大入。第二种方法是采用现行市价法。

就是指通过市场调查,选择一个或几个与评估对象相同或类似的资产作比较对象.分析比较对象的交易条件和成交价格,进行适当调整,估算出评估对象的价格。这种方法要求有一个公平、公开的市场以及有可比的资产交易活动发生,在我国市场经济体制不很完善,资产交易市场正在成长的情况下.参照可比性相对较弱。第三种方法是重置成本法,即在现时条件下.用目标企业资产全新状态的重置成本减去该资产的实体性贬值、功能性贬值和经济性贬值,估算出资产的价值。用上述三种方法评估出企业总资产价格扣除企业的负债,即可得出目标企业净资产价值.从而为并购双方提供一个交易价格的参照基准。

在实际操作中尚需注意以下几个问题:应收账款和短期债权坏账损失的处理:应付工资、应付福利、公益金等的余额均属职工集体所有:对土地使用权作价.应按照当地土地管理部门的作价标准再加上土地整治费用计价:对商标、商誉、专利等无形资产应按现时通用的作价方法计价,债券和股票应按市场价评估计价。WWw.11665.CoM

二、内在价值(持续经营价值)

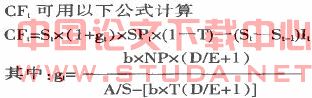

净资产价值反映的仅仅是目标企业的静态价值,有些企业尽管已资不抵债,但仍然具有很高的收购价值。例如,荷兰国际收购破产的巴林银行,我国股市的买壳经营,以及优势企业兼并劣势企业,此时并购企业看中的是目标企业的持续经营价值,即企业的内在价值,它假设并购后的目标企业经过重组能够得以持续经营,并创造出期望的现金流量,这是一种动态评估企业价值的方法,是以发展的眼光看待目标企业的价值。对内在价值的评估,通常采用收益现值法,即将目标企业未来收益资本化,用以下公式表示:

式中:pv――目标企业现值(内在价值);cf――目标企业第t年净现金流量:tv――目标企业第n年的估价值;r――折现率。

式中:st_第t年销售额;gt__销售额增长率;spt_销售利润率;t_一所得税率;i1_每1元销售增长所需增加的投资;a/s――资产销售比;np_一净利润率;d/e――负债收益比:b――内部留置比。对某些类型的企业。由于其资本费用支出和营运资本的增加,净现金流量可能不大,企业的价值评估大部分体现在tv上,在这种情况下,对tv的评估应该比较准确。

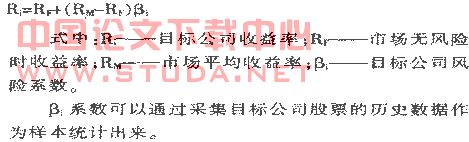

如果目标企业为上市公司,则可采用资本资产定价模型(capm)估算目标公司的内在价值。该理论假设存在一个完全的资本市场,在这样的资本市场上,资产的价格会在风险与预期收益的联动关系中趋于均衡。capm模型描述公式为:

获取目标公司的收益率后,即可通过线性运算得到目标企业的总市场价值.该价值可以认为是目标企业的内在价值,反映了市场对企业价值的综合评估。

三、协同作用时的价值

目标企业第三层次的价值是协同作用时的价值.该价值体现在兼并企业与目标企业合并后产生的规模经济效益,外部交易内部化,生产要素重新组合,共享企业商标、专利技术、共享销售渠道,节约广告费用等等。该价值等于目标企业内在价值加上协同作用而新增的现金流量。新增的现金流量应逐项分类计算.即分别列出协同作用而产生的预期收益及预期成本35-约,由此计算出新增的现金流量,然后折现,再加上目标企业的内在价值就可得到目标企业协同作用后的价值。

由于目标企业并购后往往要经过改造重组,从而使企业在一定年限(o―n年)内获得超常增长,(n+1)年后,企业进入成熟期,则将按一个较为稳定且较低的比例持续增长,故目标企业协同作用后的价值,可用以下公式计算。

pv1=目标企业未来现金流量现值一目标企业现有负债市值.即:

式中:pv1――目标企业协同作用后的价值;cf1――目标企业前几年超常增长期年现金流量;r目标企业进入成熟期后的增长率;折现率;i.――现有负债市值。

四、战略价值

目标企业价值的最高层次为战略价值。这包括拓展新市场,冲破贸易壁垒、消除竞争、提高垄断地位等等。随着经济全球化的进展,当代国际市场上企业间的并购行为.很多是发生在战略需求层次上的。欧洲金融业想进入美国投资银行市场,华尔街的投资银行就变得灸手可热;日本东京银行和三菱银行合并,总资产达7200亿美元。从而使两家银行的国际、国内业务得到互补,大大增强了合并后银行的国际竞争力;美国通用公司为了进军中国轿车市场,不惜以高价收购上海汽车集团公司50%股权。并购的战略价值越来越到到投资者的重视。该层次的价值难以精确评估,但这层次的价值往往是并购方最先考虑的,很多情况下,并购价格看上去似乎太高。但却是战略上所必需的,并购的战略价值统筹着企业的并购活动。