ТлЮФеЊвЊЃКдкЦѓвЕВЂЙКжаЦѓвЕМлжЕЕФШЗЖЈЪЧЦфжазюживЊЕФвЛЛЗЁЃдкЯжгаЕФЦѓвЕМлжЕЦРЙРжаЃЌжїСїЕФЪЧЯжН№СїКЭevaСНжжЗНЗЈЃЌЬиБ№ЪЧevaдкРэТлКЭЪЕМЪгІгУдНРДдНЪмЕНЙизЂЁЃЕЋЪЧФПЧАЙњФкЕФevaгІгУЛЙЭЃСєдкгаЯоЕФМИИіВЩШЁЪ§ОнДІРэЁЃЮФеТдкЩюПЬбаОПevaЕФдРэЛљДЁЩЯЃЌвддЦФЯАзвЉЮЊР§ЃЌПМТЧЦѓвЕЪеШыКЭГЩБОЕШЕФЫцЛњБфЛЏЃЌЭЈЙ§ЕїећЦѓвЕЛсМЦЪ§ОнЯюФПЃЎЙЙНЈСЫвЛжжЖЏЬЌЕФevaЦРМлФЃаЭЁЃНсЙћБэУїЃЌevaЫцЛњФЃаЭЭЈЙ§ФЃФтЦѓвЕЕФецЪЕОгЊЧщаЮЃЌДгЖјЕУЕНВЂЙКжаЕФЦѓвЕМлжЕЕФКЯРэЙРжЕЁЃ

ЁЁЁЁТлЮФЙиМќДЪЃКВЂЙКЃЛevaЃКЫцЛњЙ§ГЬ

ЁЁЁЁШчКЮПЦбЇКЯРэЕиЦРЙРФПБъЦѓвЕЕФМлжЕВЂОнвдШЗЖЈВЂЙКГЩНЛМлИёЪЧВЂЙКжазюживЊЕФвЛЯюЁЃЛљгкДЫЃЌБОЮФдкФПЧАРэТлКЭЪЕвЕНчгаЙиЦѓвЕМлжЕЦРЙРЙЋШЯзюОпПЦбЇадКЭгІгУЧАОАЕНЕФevaЛљДЁЩЯЃЌв§ШыЖЏЬЌЫцЛњЙ§ГЬЃЌЮЊЦѓвЕВЂЙКЪБЕФМлжЕШЗЖЈЬсЙЉвЛжжВЮПМЁЃ

ЁЁЁЁ1 evaЙРжЕдРэ

ЁЁЁЁгаЙиevaЃЌдкЙњЭтвбОгаНќ20ФъЕФЪЕМљРњЪЗЃЌВЂгаКмЖрЪЕМЪЕФбаОПжЄУїСЫevaдкбаОПЦѓвЕМлжЕЪБЕФгХдНадЁЃШчЃКАТПЫРМДѓбЇНЬЪкrobertkleiman1998ФъЕФбаОПБэУїЃКАДШЋВПЙЩЖЋЪевцМЦЫуЃЌВЩгУevaЬхЯЕЕФЙЋЫОвЕМЈгХгкВЮеезщЕФЦНОљЫЎЦНЃЌВЩгУevaЬхЯЕЕФЕквЛЁЂЖўЁЂШ§ФъвЕМЈЗжБ№гХгкВЮеезщ2ЃЎ87ЃЅЃЌl2ЃЅЃЌКЭ12ЃЎ2ЃЅЁЃЦљНёЮЊжЙЃЌвбОгаДѓСПЕФЙњЭтЮФЯзМЏжагкevaдкЦѓвЕМлжЕЦРЖЈrl1ЕФгІгУвдМАгЩevaЕУЕНЕФЦѓвЕМлжЕгыЪаГЁБэЯжжЎМфЕФСЊЯЕЁЃЦфжаЙњЭтЕФбаОПжаЃЎгаКмЖрЮФЯзжЇГжЁАevaБШДЋЭГЕФЙЋЫОМЈаЇЦРМлжИБъОпгаИќКУЕФМлжЕЯрЙиадЁБЃЎШчзюдчmilunovichЃІtseuif1996)i~вдМАijehn&makhijis(1997)ts~НјааЕФЕЅБфСПМьбщЃЎЗЂЯжгЩevaШЗЖЈЕФЦѓвЕМлжЕгыЪаГЁМлжЕЕФЯрЙиадБШвдЛсМЦжИБъЦЉШчУПЙЩЪевцЃЎздгЩЯШНјСїСПЕФЯрЙиадвЊИпЁЃwwW.11665.coMЯрЫЦЕФrajan(1999)rqЭЈЙ§ЖдУРЙњ1998ФъЕФЕчСІаавЕЩЯЪаЙЋЫОНјбаОПЗЂЯжЃЎevaШЗЖЈЕФЦѓвЕМлжЕЫЃБШОЛзЪВњРћШѓТЪЁЂУПЙЩЪевцздгЩЯжН№СїСПЕШгыmvaжЎМфЯрЙиадИќИпЁЃgarvey&milboum(2000)НЈСЂСЫвЛИіФЃаЭЫЕУїevaКЭЙЩЦБЪевцЕФЯрЙиадЪЧбЁдёвЕМЈжИБъЕФвЛИіЯрЙивђЫи0"byme(1996)гУЛиЙщФЃаЭМьбщСЫmvaКЭevaвдМАnopatжЎМфЕФЙиЯЕЃЎЗЂЯжаое§ЕФevaФЃаЭгаНЯКУЕФНтЪЭФмСІЁЃ

ЁЁЁЁЙњФкЖдетЗНУцЕФбаОПМЏжадк2002ФъвдКѓЁЃіФЩмЗЂЃЎЭѕНЈЮА(2003)Й§evaФъЖШжЕЁЂУПЙЩevaжЕЕШжИБъгывЛАуЛсМЦжИБъНјааЖдБШЃЎevaгыmvaЕФЯрЙиадУїЯдзюЧПЃЎevaжИБъвВИќОпгаЗжЮіЙЩЦБЭЖзЪМлжЕЕФФмСІЁЃЙљМвЛЂЃЌДоЮФОъ(2004)ЭЈЙ§МЦЫуФ№ОЦаавЕЩЯЪаЙЋevaжЕЗЂЯжЃЌгЩevaШЗЖЈЕФЦѓвЕМлжЕгыЪаГЁМлжЕЕФЙиСЊадвЊдЖКУгыБ№ЕФЗНЗЈМЦЫуГіЕФЦѓвЕМлжЕЁЃЭѕЯВИеЃЎДдКЃЬЮЁЃбгЩьЕФбаОПЛЙАќРЈШчРюЖЈАВЁЂСжжОЮФ(2004)ЕШНЋevaгыЦНКтМЦЗжПЈЯрНсКЯЁЃНЋevaгУгкЦРМлЙЋЫОЕФВЦЮёвЕМЈДгЖјЬсИпbscМЈаЇЦРМлЕФзМШЗадЁЃСэЭтЃЌдкгІгУevaЃЌБиаыЖдСёгІЕФЛсЯюФПНјааЕїећЃЌдкетЗНУцНјаабаОПЕФгаТэжвЕШЁЃЖдБШЙњФкЭтЕФбаОПЃЌФПЧАЕФбаОПЛЙМЏжадкИљОнВЦЮёБЈБэЕФеЪУцЪ§ОнжБНгМЦЫуЦѓвЕЕФevaМлжЕЃЎВЂЧветжжМЦЫуЪЧЛљгкРњЪЗЪ§ОнЕФШЫЮЊЭЦВтЃЎЖјЦѓвЕЕФОгЊдђЛсгЩгкОМУжмЦкЕФВЈЖЏЛђепЦѓвЕБОЩэжЦЖШИФЩЦЕШЕШдвђЃЎЦфНЋРДЕФОгЊзДЬЌБиЖЈЪЧВЈЖЏЖјЗЧОВжЙЕФЯђЧАЗЂеЙЁЃ

ЁЁЁЁevaЪЧжИОМУдіМгжЕЃЌМДОМУРћШѓЃЌвВГЦЪЃгрЪевцЃЌЫќЪЧВтСПЦѓвЕдквЛЖЈЪБЖЮФкОгЊвЕМЈЕФжИБъЁЃЫќКтСПСЫМѕШЅШЋВПзЪБОеМгУЗбгУКѓЦѓвЕЩњВњОгЊЫљВњЩњЕФРћШѓЃЌвђДЫЫќЪЧЦРМлОгЊаЇТЪКЭзЪБОЪЙгУУєТЪЕФзлКЯаджИЪ§ЁЃevaбаОПЕФЪЧЙЋЫОЕФМлжЕЁЃЖјВЛНіНіЪЧРћШѓЁЃетвЛЕуКмживЊЃЌвђЮЊВЛЕЋДѓЖрЪ§ЕФЙЋПЊЩЯЪаЙЋЫОЯывЊдіМгЫћУЧЕФЙЩМлЃЌЖјЧвДѓЖрЪ§ЕФЦѓвЕвВЯыЗНЩшЗЈЕиДйЪЙЫќУЧЕФЮДРДМлжЕИпгкЯждкЕФЁЃЦфЙЋЪНЮЊЃК

ЦфжаЃКnopatЮЊОЙ§ЕїећЕФЫАКѓОЛгЊвЕРћШѓЃЛЮЊОЙ§ЕїећЕФЦкГѕЭЖзЪГЩБОЃЌАќРЈеЎЮёзЪБОКЭШЈвцзЪБОСНВПЗжЃЛwaccЮЊМгШЈЦНОљзЪБОГЩБОТЪЁЃ

ЁЁЁЁevaБОЩэКтСПЕФОЭЪЧЙЋЫОЛёШЁЕФРћШѓОПОЙЪЧИпгкЛЙЪЧЕЭгкЭЖзЪепЫљЦкЭћЕФзюЕЭБЈГъЁЃетжжзюЕЭБЈГъжИЕФЪЧЁАзЪБОГЩБОЁБЃЎвђЮЊетЪЧЦѓвЕЮЊСЫЪЙгУЭЖзЪепЕФзЪН№ЖјБиаыЮЊЭЖзЪепЛёШЁЕФзюЕЭСПЁЃГЌЙ§етИізюЕЭСПЕФЫљгаЪевцГЦжЎЮЊЁАГЌЖюЪевцЁБЁЃетжжзюЕЭБЈГъТЪвРОнУПИіЙЋЫОЕФЗчЯеМЖБ№ЖјВЛЭЌЁЃР§ШчЃЌИпПЦММЙЋЫООЭЪЧБШЦеЭЈЕФОгЊЙЋЫОЗчЯеадИќИпЕФаавЕЁЃЯргІЕиЃЎИпПЦММЙЋЫОЕФЭЖзЪепЫљЦкЭћЕФзюЕЭБЈГъТЪОЭвЊБШЭЖзЪЕчЛАОгЊЙЋЫОЕФИпЁЃвђДЫИпПЦММЙЋЫООпгаНЯИпЕФзЪБОГЩБОЁЃШчЙћЦѓвЕЕФзЪБОЪевцГЌЙ§СЫЫќЕФзЪБОГЩБОЃЌМДevaЮЊе§жЕЁЃФЧУДЫќОЭОпгаецЪЕРћШѓЃЌЦѓвЕЕФОгЊепОЭдіМгСЫЦѓвЕЕФМлжЕЃЌЭЌЪБвВЮЊЙЩЖЋДДдьСЫецЪЕЕФВЦИЛЁЃЗДжЎЃЌШчЙћЦѓвЕЕБФъЕФevaЮЊИКжЕЃЌетЫЕУїЙЋЫОЗЂЩњОМУПїЫ№ЃЌЦѓвЕЕФМлжЕдтЕНЫ№КІЃЎЭЌЪБЙЩЖЋЕФВЦИЛвВЪмЕНЧжЪДЁЃ

ЁЁЁЁШчЧАЫљЪіЃЌevaзюДѓЕФЬиЕуЃЌвВЪЧзюЯджјЕФгХЕуОЭЪЧПМТЧСЫШЈвцзЪБОГЩБОЁЃЦфЖЈвхБОЩэОЭЪЧжИЦѓвЕзЪБОЪевцгызЪБОГЩБО(АќРЈШЈвцзЪБОГЩБО)жЎМфЕФВюЖюЁЃШчЙћетвЛВюЖюЪЧе§Ъ§ЃЎЫЕУїЦѓвЕДДдьСЫМлжЕЃЌВЂЧвЮЊЭЖзЪепдіМгСЫВЦИЛЃЛЗДжЎЃЌдђБэЪОЦѓвЕМлжЕЗЂЩњЫ№ЪЇЃЌЭЖзЪепЕФВЦИЛдтЕНЫ№ЪЇЁЃШчЙћВюЖюЮЊСуЃЌЫЕУїЦѓвЕЕФРћШѓНіФмТњзуеЎШЈШЫКЭЭЖзЪепдЄЦкЛёЕУЕФЪевцЃЌЭЖзЪепЕФВЦИЛМШЮДЛёЕУдіЬэвВЮДдтЕНЫ№ЪЇЁЃСэЭтЁЃгЩгкдкжЫуevaжтЃЌвЊЖдгЊвЕРћШѓКЭЭЖзЪзЪБОНјааЕїећЃЌвђЖјФмЙЛОРе§ЛсМЦЙпР§ЫљдьГЩЕФЪЇецЁЃПЩМћЃЎevaФмЙЛИќШЋУцКЭзМШЗЕиЗДгГЦѓвЕЕФгЏРћФмСІЁЂвђДЫЃЌРћгУevaжИБъжЕЮвУЧВЛЕЋПЩвде§ШЗЦРМлвЛИіЦѓвЕЕФОгЊвЕМЈЃЎЖјЧвПЩвдгааЇПМКЫЦѓвЕзЪБОЕФБЃжЕдіжЕЁЃ

ЁЁЁЁ2ЫцЛњЧщаЮЯТevaМлжЕ

ЁЁЁЁБиаыПДЕНЃЎвдЩЯЕФevaМлжЕЕФМЦЫуБиаыТњзувдЯТМйЩшЃК

ЁЁЁЁ(1)зЪБОЪаГЁЪЧгааЇТЪЕФЃЌзЪВњЕФМлИёЗДгГзЪВњЕФМлжЕЁЃЦѓвЕФмЙЛАДеезЪБОЪаГЁЕФРћТЪЃЌГяМЏзуЙЛЪ§СПЕФзЪН№ЃЌзЪБОЪаГЁПЩвдАДееЙЩЖЋЫљГаЕЃЕФЪаГЁЯЕЭГЗчЯеЬсЙЉзЪН№БЈГъЁЃ

ЁЁЁЁ(2)ЦѓвЕЫљУцСйЕФОгЊЛЗОГЪЧЮШЖЈЕФЃЌжЛвЊШЫУЧАДееПЦбЇГЬађНјаадЄВтЃЌЕУГіЕФНсТлЛсНгНќЦѓвЕЕФЪЕМЪзДПіЃЌМДПЦбЇЕФдЄВтФЃаЭПЩвдгааЇЗРжЙОгЊЛЗОГжаЕФВЛШЗЖЈадвђЫиЃЌДгЖјЪЙдЄВтБфЕУИќМгПЦбЇЁЃ

ЁЁЁЁ(3)ЦѓвЕЕФОгЊЪЧВЛПЩФцЕФЃЌЦѓвЕЕФЭЖзЪЁЂШкзЪОіВпОпгаВЛПЩИќИФадЃЌвЛЕЉзіГіОіВпЃЌБуЮоЗЈИќИФЁЃЭЌЪБЦѓвЕТњзуГжајОгЊМйЩшЃЌУЛгаЬиЪтЧщПіЃЌЦѓвЕНЋЮоЯоЦкЕФОгЊЯТШЅЁЃ

ЁЁЁЁ(4)ЭЖзЪепЕФЙРМЦЪЧЮоЦЋЕФЃЌЭЖзЪепЭљЭљЖМЪЧРэадЕФЭЖзЪЃЎПЩвдРћгУвЛЧаПЩвдЕУЕНЕФЦѓвЕаХЯЂНјааЭЖзЪОіВпЃЌЖдгкЭЌвЛЦѓвЕЃЎВЛЭЌЕФЭЖзЪепЕУГіЕФНсТлЭљЭљЪЧЯрЭЌЕФЁЃ

ЁЁЁЁзїЮЊвЛИіаТаЫЕФЪаГЁЃЌжаЙњЕФзЪБОЪаГЁВЂЗЧЗЧГЃЕФгааЇТЪЃЌЯрЗДАќРЈжЦЖШдкФкгаКмЖрЕФЗЧЪаГЁЛЏвђЫидкРяУцЁЃЖјЦѓвЕдкЪЕМЪЕФОгЊжаЃЌЦѓвЕevaжЕЕФЫцЛњВЈЖЏадЗДгГСЫЦѓвЕМлжЕЫцзХЦѓвЕИїЯюОгЊЛюЖЏЕФБфЛЏЖјГЪЯжВЈЖЏзДЬЌЃЌМДМлжЕЪЧЖЏЬЌБфЛЏЕФЁЃЦѓвЕМлжЕЕФВЈЖЏаджївЊБэЯждкЃЌвЛЪЧдкЦѓвЕЕФИїЯюзЪВњКЭИКеЎЪЧЖЏЬЌБфЛЏЕФЃЌЖјВЛЪЧОВЬЌЕФЛсМЦаХЯЂЁЃгЩгкЦѓвЕИїЯювЕЮёЕФЗЂЩњЃЌУПЬьЕФзЪН№НјГіЖМЛсЖдЯжН№ЕФДцСПВњЩњгАЯьЃЎДгЖјгАЯьЕНЦѓвЕЕФМлжЕБфЛЏЁЃСэвЛЗНУцЃЌЦѓвЕevaжЕЪЧЖЏЬЌЕФЃЌВЈЖЏадЪЧгЩЦѓвЕОгЊЛюЖЏОіЖЈЕФЁЃЦѓвЕвЕЮёСїГЬАќРЈВњЦЗЩшМЦЁЂВЩЙКЁЂЩњВњЁЂЯњЪлЕШЛЗНкЃЌУПвЛЯюзївЕ(ЛђМлжЕдіжЕЛЗНк)ЖМЛсЖдЦѓвЕЕФМлжЕВњЩњгАЯьЃЌвЕЮёЛюЖЏЙЙГЩЦѓвЕМлжЕдіжЕЕФдДШЊЁЃМДвЕЮёЛюЖЏЖдЦѓвЕЕФЯжН№СїСПВњЩњгАЯьЃЎВЂЭЈЙ§evaжЕЕФБфЛЏРДЗДгГЦѓвЕМлжЕБфЛЏЁЃ

ЁЁЁЁМйЩшЦѓвЕЮДРДevaЕФжЕЮЊЃК

ЁЁЁЁЦфжа

ЮЊГЃЪ§ЃЛ

ЮЊаБТЪЃЌДњБэЦѓвЕЮДРДevaЫцзХЪБМф

ЁЁЁЁНјвЛВНЗХПэМйЩшЃЌМйЖЈелЯжТЪврЮЊЫцЛњБфСПЃЌЛљгкгРајОгЊМйЩшЃЌНЈСЂИФНјЕФЦѓвЕМлжЕЦРЙРФЃаЭЃК

ЁЁЁЁЦфжаЦѓвЕevaжЕevatКЭелЯжТЪkОљЮЊЫцЛњБфСПСНБпЭЌЪБШЁЦкЭћ

ЁЁЁЁдЄВтЦкЮЊnЃЌЦѓвЕжежЕЮЊmЃЌдђПЩвдБэЪОЮЊ

ЁЁЁЁгЩгкЗНГЬЕквЛЯюЪНЗжзгЗжФИжаЖМКЌгаЫцЛњБфСПЃЎдкЪЕМЪДјШЫжЕМЦЫуЪБЃЌашвЊВЩШЁЫцЛњФЃФтЕФЗНЗЈЁЃМйЩш

ЮЊИХТЪПеМфЕФ

ЩЯЕФnЮЌЫцЛњБфСПЃЌ

ЮЊПЩВтКЏЪ§ЃЌдђf

ЮЊЫцЛњБфСПЁЃгЩИХТЪВтЖШprДгбљБОПеМф

жаВњЩњЕФбљБО

МЧЮЊ

ЦфжаnЮЊбљБОИіЪ§ЃЌМДИљОнИХТЪЗжВМжаВњЩњЕФЫцЛњБфСПЕФЙлВтжЕ

ЁЁЁЁгЩДѓЪ§ЖЈРэЃЌЕБ

ЪБЃЎ

ЁЁЁЁвђДЫЃЌжЛвЊnзуЙЛДѓЃЌОЭПЩвдгУ

ЕФЙРМЦжЕЁЃ

ЁЁЁЁБОЮФвддЦФЯАзвЉЮЊР§ЃЌДњШЫЙЋЫОЕФЯрЙиЪ§ОнЃЌвЛАуЖјбдЦѓвЕЮДРДЯжН№СїСПЕФКЯРэдЄВтЦкЮЊ10ФъЁЃИљОнЯрЙиЪ§ОнМйЖЈЦѓвЕЮДРДИїЦкevaжЕОљЗўДге§ЬЌЗжВМЃЌЗжБ№ЮЊeva1ЁЋn

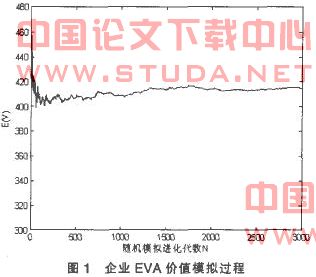

ПЈТоФЃФт(montecarlosimulation)ЕУЕНЦѓдЦФЯАзвЉМлжЕЕФЦкЭћжЕЮЊЃЌОЙ§МЦЫуБэУїЃЌЫцЛњФЃФтДЮЪ§дк2000жС3000ДЮжЎМфЪБЃЌФЃФтНсЙћЕФЦНОљЮѓВюТЪВЛГЌЙ§0ЃЎ5ЃЅЁЃгЩДЫПЩМћЃЌЕБбЛЗДЮЪ§ГЌЙ§3000ДЮЪБЃЌЫцЛњФЃФтЕФНсЙћЗЧГЃНгНќгкЦѓвЕМлжЕЕФецЪЕжЕЁЃзюКѓЕУЕНЦѓвЕЕФМлжЕ409ЃЎ03(ЧЇЭђ)ЃЌелКЯУПЙЩЙЩМлЮЊ8ЃЎ5дЊЁЃ

ЁЁЁЁФЃФтЙ§ГЬШчЯТЭМЁЃ

ЁЁЁЁ3НсТл

ЁЁЁЁЦѓвЕМлжЕЕФШЗЖЈвЛжБЪЧЦѓвЕВЂЙКжазюживЊЕФвЛПщЃЌвВЪЧзюЪмељвщЕФвЛПщЃЌДгЗббЉЕФРћЯЂРэТлПЊЪМЃЌгаЙиЦѓвЕМлжЕЕФЖШСПДгЙХЕфЕФЙизЂгыРњЪЗГЩБОЕФЗжЮіж№НЅзЊЕНЙизЂгкЮДРДЪевцЃЌАќРЈФЊЕЯИёРћАВФсКЭУзРеЕФЦѓвЕМлжЕЦРЙРРэТл(mmРэТл)вдМАКѓРДЕФЦкШЈРэТлЕШЕШЃЌгаЙиЦѓвЕМлжЕЕФРэТлвВдкВЛЖЯЕФНјВНЙ§ГЬжаЁЃФПЧАЮвУЧЙњМвЕФВЂЙКЫфШЛЗчЦ№дЦгПЃЌЕЋЪЧгаЙизЪВњЦРЙРЃЌЦѓвЕМлжЕЕФХаЖЈЕФЗНЗЈЛЙДІдкЗЧГЃдЪМКЭМђЕЅЕФВуУцЃЌвЛАуЖрВЩШЁОЛзЪВњМввЛЖЈЕФвчМлетжжЗНЗЈЃЌЖјЮїЗНВЩгУЕФЦѓвЕМлжЕЕФЦРХаЙизЂЮДРДЕФЪевцЖјВЛНіНіЪЧОЛзЪВњНЧЖШЃЌетбљзіЕФБзЖЫЪЧЗЧГЃУїЯдЕФЃЌБШШчвЛаЉЯћЗбаавЕЃЌСЅЪєгкЧсзЪБОЃЌШчЙћНіНіАДееОЛзЪВњРДЪеЙКЃЌВЛПЩБмУтЕФдкЙњгаЙЩМѕГжЕФЙ§ГЬжадьГЩЙњгазЪВњЕФДѓСПСїЪЇЁЃСэЭтвЛЗНУцЃЌЯжН№СїЛђепevaЕШетаЉЯШНјКЭПЦбЇЕФЗНЗЈ.ЪевцЕФХаЖЈЭљЭљЪмШЫЮЊМйЖЈЕФИЩШХЁЃ

ЁЁЁЁБОЮФдкВЩгУНЯПЦбЇЕФevaЗНЗЈЭЌЪБЃЌПМТЧЦѓвЕОгЊЕФЖЏЬЌБфЛЏЃЌв§ШЫЫцЛњВЈЖЏЁЃбаОПБэУїЃЌЦѓвЕЕФМлжЕБШвЛАуЕФОВЬЌЗНЗЈвЊИќПЦбЇКЭИќШЋУцЁЃдкЪЕжЄЕФЙ§ГЬжаЃЌПЩвдПДЕНБфСПЫцЛњЕФБфЖЏЖдЦѓвЕЕФМлжЕВЛПЩБмУтЕиЛсВњЩњвЛаЉЛђДѓЛђаЁЕФгАЯьЃЌЖјВЛЪЧШЫЮЊЕФМйЖЈРэЯызДЬЌЯТВЛБфЕФвЛИіОВЬЌжЕЃЌЯрЖдЯждкЕФЗНЗЈЃЌФЃаЭПЩвдИјГівЛИіИќПЦбЇКЭШЋУцЕФЦРМлЃЌЖјЧвФЃаЭОпгаКмДѓЕФРЉеЙадЃЌЭЈЙ§ЖдаавЕКЭЙЋЫОЕФЗжЮіЃЌИќПЦбЇЕиШЗЖЈЯрЙиЪ§ОнЕФЗжВМзДЬЌЃЌДгЖјИјГівЛИіКЯРэЕФЦѓвЕМлжЕЁЃ