论文摘要:以我国深圳市中小企业版的119家公司为研究样本,应用单因素方差分析法、主成分分析和多元回归分析方法,对中小企业上市公司营运资本结构的影响因素进行了实证分析,并根据实证分析结果对我国中小企业上市公司营运资本结构优化提出了一些建议。

论文关键词:中小企业上市公司;营运资本结构;实证分析

营运资本(workingcapita1)是财务管理中的一个重要概念。它是企业进行经营周转使用的日常性流动资金,涉及的范围很广,其触角可以延伸到企业生产经营的各个方面。它的投入和收回是在不断的循环过程中进行的。营运资本的周转是固定资产乃至企业整个资金周转的依托。没有营运资本的良好运转,企业的生存与发展是不可能的,企业的目标也就无从谈起。我国大多数中小企业在成立的5年内破产,一个重要原因就是他们不能满足营运资本的需要。有关部门对我国部分省份一些中小企业的最新调查显示约有56%的企业感到流动资金紧张。其中,26.8%的企业感到资金“有所紧张”,资金缺口在10%以内;16.7%的企业感到资金紧张“明显加剧”,缺口在10%~20%;12.5%的企业感到资金“严重紧张”,缺口在20%以上_2j。这说明我国企业对营运资本的管理效率很低,不能满足企业发展的需要。而理论界普遍缺乏对营运资本的研究,尤其是针对中小企业的定性分析。我国绝大部分中小企业只能凭经验进行营运资本管理,缺乏理论指导。为此,笔者选取我国中小企业中的上市公司作为分析样本,运用单因素方差分析以及主成分分析法等数理统计方法对营运资本结构的行业特征、影响因素进行分析,进而提出相应建议,为公司经营决策和财务管理提供决策依据。www.11665.com

1材料与方法

1.1样本选择中小企业上市版的公司由于信息披露,其财务数据较容易获得,并且受到证监会、投资者和独立中介机构多方的监督,其财务数据具有较强的真实性,可以作为研究的样本资料。所有样本公司的财务指标数据均来自金融界(jrj.conr)的中小企业版,考虑到中小企业上市版设立时间不长,样本量较小,拟尽量采用所有样本企业自上市年度开始的每个年度数据。样本选取范围为所有于2001年以来在深圳证券交易所中小企业版上市的,且正处于正常经营中的公司。

基于以上原则,截至213o7年1月底在深圳交易所中小版上市的企业共有119家,其中2001~2oo6年完整的6年财务数据的有39家,2o02~2oo6年5年财务数据的有11家,2003~2oo6年4年财务数据的有69家,共计565个样本量。所有数据用spss13.0forwindows统计软件进行分析。

1.2变量设置

1.2.1被解释变量。营运资本结构的表征可以选取流动比例、流动资产占总资产的比例或者流动负债占总资产的比例。笔者认为流动比例更接近营运资本结构的含义,在现实中也更具有可操作性。而且资产负债率表征企业的资本结构,即资产与负债的比例。流动比例是流动资产与流动负债的比例,两者是相似的。用流动比例表征营运资本结构实际上就相当于用资产负债率的倒数表征资本结构。故笔者选取流动比例表征营运资本的结构,用y表示,即

y=流动资产/流动负债 (1)

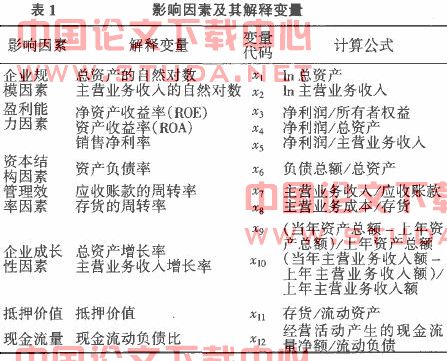

1.2.2解释变量。对营运资本结构理论分析中的每一个影响因素,尽可能多地设计解释变量。这是因为理论上资本结构影响因素,现实中常常可以由不同的指标来反映,且不同指标的信息含量也有所差异。如果只为每一影响因素设计一个解释变量,那么很可能造成严重的信息丢失,而导致分析结果的偏差。有关影响因素及其解释变量列于表1。

2结果与分析

2.1行业因素对营运资本的影响参照中国证监会在2001年4月发布的《上市公司行业分类指引》,将119家企业划分为13个行业。仅选取纺织服装、石化塑胶、电子、金属与非金属、机械设备、医药生物制品、信息技术7个行业,企业数量分别为9、18、10、14、21、11、7个。其余行业因企业数量太少,故舍去。

采用单因素方差分析法,考查不同行业的中小企业上市公司的营运资本结构是否存在显著差异。将每个行业所选样本的流动比例数据作为一组,这样就有7组数据。如果统计分析得出的结果小于给定置信水平下的f统计量的临界值,那么说明样本来自不同的正态总体,即行业因素对营运资本结构产生影响。研究表明,2004、2005年的指标值分别为0.007、0.002,通过了显著性为0.01的假设检验,而2001~2003年、2006年指标值均略高于0.01,但小于0.05,即通过了显著性为0.05的假设检验,所以2001~2006年的流动比例均通过了显著性检验,否定了假设,即组间均值有显著性差异,分组有必要。

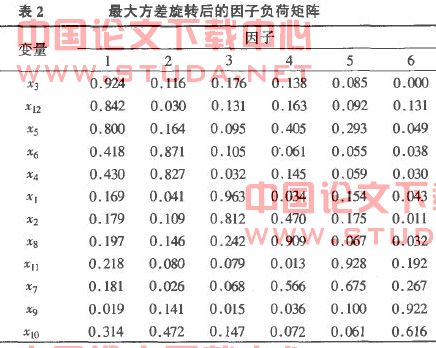

2.2主成分的命名首先剔除样本资料中的异常值,然后运用spss统计分析软件,对反映7类因素的12个原始变量进行降维处理,提取主成分因子。前6个主成分萃取了原始变量90.190%的信息含量。以这6个主成分构建回归模型,既有效地简化了模型,又涵盖了原始变量的绝大部分信息。求出因子负荷矩阵以便进一步确定每个主成分的意义,并对因子负荷矩阵做最大方差旋转,结果见表2。

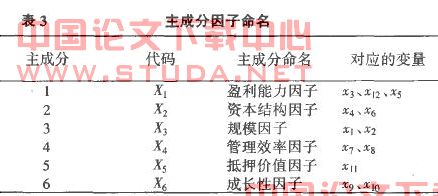

经过旋转后的因子负荷系数明显的向两极分化,进而分析出主成分因子的意义(表3)。

2.3回归方程的建立利用spss软件,在主成分分析过程中同时得到主成分因子值。以主成分因子值为解释变量,以经标准化处理的流动比例为被解释变量,采用逐步归的方法,用f的概率作为决定变量的进入或者移出回归方程的标准。若变量回归系数的f统计量的显著性概率sig.≤0.05,则该变量被引入方程;若f的显著性概率sig>0.10,则该变量被移出方程。经过筛选,获得5个回归方程,选取最优的第5个方程,其回归方程为:

y=1.978+0.926×xl一0.613×x2+0.428×x6―0.319×x5―0.307×x4 (2)

回归方程的决定系数r>0.7,能通过拟合优度检验,各回归系数均能通过t检验,方程的f检验值也符合要求。所以,该回归方程是可靠的。从回归结果看,主成分被剔除,说明电子类公司营运资本结构(流动比例)及其相关性很弱;电子类公司的营运资本结构及其盈利因子、成长性因子呈在0.05水平显著的正相关,而与公司的资本结构、抵押价值和管理效率呈负相关。即,电子类公司盈利能力越强、成长性越好,公司的流动比例越高。这可能是因为公司的盈利能力强,从而可以从内部获取更多的资金来源,减少了流动负债的需求;而总体负债率越高,抵押价值越高,管理效率越高,公司流动比例越低。这是由于抵押价值使公司可以获得更多的流动负债。管理效率的提高可以提高资本的运作效率,从而减少流动资产的投入。

其他行业企业的模型构建过程与电子类企业类似。纺织类企业的回归方程为:

y=1.348―0.58×xl+0.173×x2+0.123×x3 (3)

式中,x1为资本结构与抵押价值因子,为现金流量因子,x3为成长性因子。机械设备类企业的回归方程为:

y=1.811―0.671×x1+0.203×x2―0.166×x3―0.161×x4―0.123×x5(4)

式中,x1为资本结构与抵押价值,x2为总资产成长性因子,x3为存货管理效率因子,x4以为规模因子,x5为销售收入成长性。金属、非金属类企业的回归方程为:

y=1.275―0.355×xl+0.345×x2―0.143×x3 (5)

式中x1为资本结构与抵押价值因子,为盈利能力与现金流量因子,x3为管理效率与收入成长性因子。石化塑胶类企业的回归方程为:

y=1.494―0.475×xl+0.324×x2+0.222×x3―0.221×x4 (6)

式中,为资本结构因子,x2为成长性因子,为存货管理效率因子,为应收账款管理效率因子。信息技术类企业的回归方程为:

y=2.37―0.902×xl+0.88×x2 (7)

式中,x1为资本结构因子,x2为总资产成长性因子。医药生物制品类企业的回归方程为:

y=3.247―2.707×x1―1.198×x2+0.868×x3+0.764×x4―0.448×x5 (8)

式中,为资本结构与抵押价值因子x2为盈利能力因子,为存货管理效率因子,为销售收入成长性因子,为规模因子。

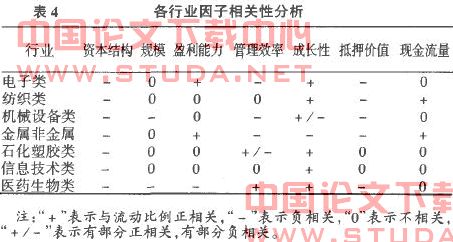

2.4各行业因子相关性分析从表4可以看出,①各行业营运资本结构的影响因素不尽相同。我国不同行业的中小企业的营运资本结构影响因素具有一些共同点,但也不尽相同,具体表现为不同行业的影响因素不同,影响的方向也不一定相同。因此,不同行业的营运资本结构政策应区别对待,确定各自的主要和次要因素。②多数行业的流动比例与企业的成长性呈正相关。企业的成长性越好,说明企业的发展速度较快,因而对流动资产的需求也较大,进而提高流动比例。从另一个角度说,迅速发展的企业可能会在资金方面遇到问题,保持较高的流动性是出于安全的考虑。③多数行业的流动比例与企业的抵押价值呈负相关。企业的抵押价值越高,说明流动资产中存货的比例越高,而存货往往被认为是流动性较强的流动资产,即企业的流动资产质量相对较高,而企业可以持有较低的流动资产,流动比例较低。④全部行业的流动比例与企业的资本结构呈负相关。企业的资本结构即资产负债率越低,即企业的资产中负债比例小。在企业资本结构与流动资本结构政策一致的前提下,企业的流动负债占流动资产的比例也小,因而流动比例较高。这体现了企业资本机构与营运资本结构政策的一致性。⑤多数行业的流动比例与企业的盈利能力相关性不大。从公司的利润来源看,资本性投资无疑是主要的来源,营运资本只不过为利润最终实现的条件或基础。营运资本组成部分中除了短期投资、带息应收票据等具有直接收益外,大多数组成部分并不具有直接的盈利能力。因而,企业的流动比例与盈利能力的相关性不大。当然,营运资本与盈利能力的相关性不大并不能说明它不重要,毕竟它是盈利能力实现的基础。

3结语

企业营运资本结构优化首先应立足于所处的行业,采用不同的营运资本运营政策。充分考虑各个相关因素,进行合理的营运资本结构组合和优化,既要满足企业的盈利目标,又要避免财务风险,力争实现企业价值的最大化。