论文关键词:中小企业 公司治理 企业绩效

论文摘要:本文以2007年我国中小板219家上市公司为样本,采用多元回归分析方法,研究了公司治理变量与企业绩效之间的关系,探求适合中小企业这一“弱势群体”的公司治理机制,以实现中小企业的持续发展。研究发现:中小上市公司的董事会治理要素与绩效之间不存在显著的相关关系;股权结构指标与绩效之间呈现出较为显著的相关性,股权结构对公司的绩效产生了很大的影响。

一、引言

目前对公司治理与企业绩效的已有研究主要包括两个方面:股权结构与绩效的关系研究;董事会与绩效的关系研究。股权结构的调整和优化是完善公司治理结构的基础。孙永祥和黄祖辉(1999)发现第一大股东持股比例与公司托宾q值呈倒“u"型关系;陈小悦和徐晓东(2001)发现国有股和法人股比例与企业业绩之间没有显著的负相关关系,第一大股东为非国家股股东的公司有着更高的企业价值和更强的盈利能力,公司治理效力更高。董事会制度是公司治理结构的核心,孙永祥和章程(2000)的研究结果显示,我国上市公司治理水平与企业绩效存在不显著的相关关系。陈晓红和尹哲(2007)发现我国中小上市公司的董事会治理水平与企业的成长性没有相关关系。本文以中小型上市公司为研究对象主要是基于以下考虑:2004年中小企业板在深交所正式启动,总体运行良好。

证监会已经明确指出,中小板将选取一些业绩优良,具有较好成长性的中小企业发行上市。本文认为,中小企业这一“弱势群体”具有相似的成长路径,其发展也面临着相似的困难和问题。Www.11665.cOm中小型上市公司代表着其中具有较好成长性的部分,未来将有更多的中小企业在中小板发行上市。通过对这部分的研究,探求适合中小企业的发展路径,为中小企业这一“弱势群体”的发展提供经验证据与理论借鉴,以实现中小企业的持续发展。

二、研究设计

(一)研究假设基于研究目的,借鉴已有研究成果,本文提出如下研究假设:

(1)董事会规模。董事会的规模常常被视为影响董事会效率的关键因素。国内外有关董事会规模与企业绩效之间的研究较多,但研究结果却并不一致。一些研究表明,具有小规模董事会的公司具有较高的运营效率,董事会规模与企业绩效之间呈负相关关系(eisenberg,1998)。然而,另外一些经验研究却表明,具有规模相对更大的董事会的公司能取得较高的绩效(于东智等,2004)。本文认为董事会中董事人数太多,对于董事会效率与公司治理有不良影响。这种不良影响首先表现为董事会规模太大会出现董事会成员间沟通与协调困难;其次,可以认为规模过大的董事会容易产生搭便车的现象。所以本文提出假设:

假设1:董事会规模与企业绩效之间存在负相关关系

(2)独立董事制度〕独立董事独立于公司管理层和控股股东,可以很好地行使监督职能,同时为企业提供有关经营管理、财务、公司战略等方面的咨询指导,以其专业知识来促进董事会的决策科学化。独立董事人数越多,在董事会中的力量就越大,对内部董事制约就越有效果。所以本文提出假设:

假设2:董事会中独立董事的比例与企业绩效正相关

(3)董事长与经理两职状况。在两职状况对于治理效率影响上,国内外学者仍存在着广泛的争论。反对两职合一者认为,两职合一经常与无效的公司治理信号相关联,两职合一会导致企业决策的高度集中化,由于缺少有效的监督和制约,决策失误的风险增大,从而带来一系列的负面影响;与此相反,支持两职合一者认为,两职合一能够进一步降低代理成本,兼任总经理的董事长具有更多的关于企业及相关产业的知识,并且相对于外部董事而言,对公司具有更大的责任感。本文更赞同董事长与总经理相分离的观点。

假设3:董事长与总经理两职合一对企业绩效有负面影响

(4)股权状况。经统计发现2007年中小上市公司存在四类控股股东,其中非国有法人股东占37%;自然人股东占32% ;国有法人股东占26%;外资控股股东占50%从总体来看,中小板上市公司的国有法人股东控股不到三分之一,控股股东大部分是非国有,所以认为中小板控股股东的自身利益与企业利益基本趋同。第一大股东的持股比例与绩效可能存在正向关系。

假设4:第一大股东持股比例与企业绩效正相关

(5)控制权竞争。由于流通股股东较为分散,难以形成对控股股东的威胁,第2至第5大股东拥有一定的股票份额,在控股股东的行为过于偏激时,可以对控股股东产生一定的制约作用并与之抗衡。

假设5:控制权竞争越激烈,企业的业绩越好

(二)研究样本和数据收集本文选取了2007年在中小板上市的公司为研究样本,总共有221家公司披露了2007年的年度报告,剔除金融类公司和数据缺失的公司,最终确定219家上市公司为研究对象实证分析使用的数据主要来自于巨潮资讯网披露的上市公司年度报告。数据分析处理主要通过excei2003和spss 13.0软件完成

(三)模型建立与变量定义为了分析公司治理结构对公司绩效的影响,构建回归模型如下:roa , eps , naps= (3 ‑ + (3 ,bn+ (3 zid+ (3 ,cc+ (3 .,f_shares+ (3 5top2_5+ } ,1nta+ )` 2dar+。其中,绩效变量有roa(净资产收益率),eps(每股收益)和naps(每股净资产);公司治理变量包括bn(董事会规模),id(独立董事占董事会比例),cc(董事长与总经理两职状况,两职合一取1,否则取0),f shares(第一大股东持股比例)和top2_ 5(企业控制权竞争程度,用第2至第5大股东的持股比例表示);控制变量是nta(总资产自然对数)和dar(资产负债率)

三、实证结果与分析

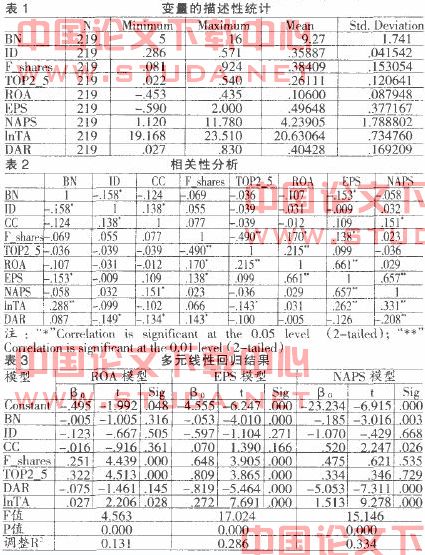

(一)描述性统计主要变量进行描述性统计如(表1)。可以看出,中小板上市公司的董事会规模内部差异较大,最小的只有5人,最大的有16人,平均董事会规模为9人。独立董事占董事会比例平均为35.fi9%,最大比例为57.1%,最低比例为28.6%,说明自2002年证监会制定独立董事制度以来,中小板上市公司都很好地执行了这一政策,充分认识到了独立董事制度有利于完善公司治理,改善公司业绩。在这219家公司中,采取董事长总经理两职合一的公司有59家,占总体的27%;采取两职分离的公司有160家,占总体的73%。从股权结构来看,中小板上市公司股权结构内部差异很大,第一大股东平均持股比例为38.4%,第一大股东持股比例较高的有南岭民爆( 71.8% )、三钢闽光(73.9% ) ,露天煤业(70.5% )、合肥城建(80.3% )、飞马国际(85.6% )、宏达新材(75.7%)和南洋股份( 92.4% );第一大股东持股比例最低的是科华生物(8.1%)。在数据的整理过程中发现,虽然第一大股东持股比例内部差异很大,但第一大股东持股比例很高的企业数量并不是很多,而且基本都是国有法人股东控股,存在国有法人控股“一股独大”的现象,而控股股东为非国有法人的公司股权相对分散。

(二)相关性分析使用spss 13.0软件采用pearson相关系数对各变量间的相关性进行检验如(表2)可以看出,第一,bn与id显著负相关。独立董事比例没有随着董事会规模的扩大而相应增加,说明中小板上市公司聘用独立董事的自发意愿不强,可能完全是为了应付证监会对独立董事制度的相关规定。从id与roa和eps的负相关关系也再次证明中小板上市公司独立董事对企业绩效并没有发挥积极的作用。第二,bn与roa ,naps , eps负相关,而且bn与ep`.i显著负相关,说明中小板上市公司的董事会规模越大,公司绩效越差。董事会人数过多,会使得董事会成员之间沟通与协调变得困难,从而影响董事会的运作效率,最终不利于企业绩效的提高第.,1nta与roa正相关,与eps , naps显著正相关,说明中小板上市公司规模越大,绩效越好。规模较大的企业资金比较雄厚,管理制度相对完善,更有利于抓住有利的投资机会,给企业绩效带来积极的影响;同时企业规模越大,抗风险能力也越强。第四,roa与eps显著正相关,与naps也呈现出正相关,四个变量是从不同方面反映企业绩效的变量,因此存在较强的正相关关系是正常的每股净资产(naps)反映每股股票所拥有的资产现值,每股净资产越高,股票就越有投资价值oroa与naps正相关,eps与naps显著正相关,说明了企业绩效与投资价值之间的关系是一致的。

(三)回归分析分别对净资产收益率(roa)、每股收益(eps)、每股净资产(naps)回归,即分别以roa ,eps ,naps为因变量,以bn,1d,c(:,凡share;和toy2_ 5为自变量,进行了多元线性回归处理,(表3)为模型的全样本回归结果。可以看出,roa模型,eps模型和naps模型的拟合优度比较令人满意,f值在5%的置信度下通过检验。同时,从上述多元线性回归分析可以看出:第一,董事会规模与净资产收益率、每股收益和每股净资产的系数为负,而且与每股收益和每股净资产呈现显著负相关第二,独立董事比例与各业绩指标都不存在明显的相关关系,说明现阶段中小板上市公司中董事会中独立董事的作用还不明显,没有发挥独立董事应有的作用,其设立可能是为了应付证监会的规定第一,董事长和总经理两职状况与各绩效指标的系数符号比较混乱,cc与roa之间的系数为负,与ep民nays之间的系数为正,说明两职状况对中小板上市公司的绩效益没有产生明显的影响一但本文发现,cc与naps的系数显著为正,董事长与总经理两职合一可以显著提高企业的每股净资产,说明两职合一对于提高公司价值产生了积极的影响。第四,f shares与roa,eps和naps的系数都为正,而且与反映企业盈利能力的两个主要指标roa和eps都呈现出显著的正相关关系,说明第一大股东持股比例越高,企业的盈利能力就越强,绩效越好。同时,可以发现top2_ 5与roa,eps和naps的系数都为正,而且与反映企业盈利能力的roa和eps也呈现出显著的正相关关系,说明控制权竞争产生了积极的作用,有利于提高企业的绩效。此外,从多元线性回归结果可以看出,darps,naps的系数都为负,而且,dar与eps和naps呈现出显著负相关关系,说明中小板上市公司的负债水平对公司的绩效产生了很大的影响,公司的负债水平越高,经营现金流越差,绩效越差。inta与roa,eps,naps的系数都为正,而且1nta与roa,eps,naps都呈现出显著的正相关关系,说明中小板企业的规模越大,企业的盈利能力越强,企业价值越高。

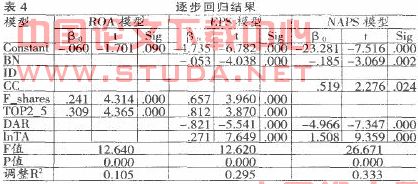

(四)稳健性检验从相关性分析可以看出,很多变量之间的相关系数较大,可能存在多重共线性。为了消除各变量之间可能存在的多重共线性问题,采用逐步回归法对模型进行稳健性检验,从而减少可能存在的多重共线性问题对研究结论的准确性产生的影响。(表4)为模型的逐步回归结果。可以看出,采用逐步回归法所得到结果与多元线性回归结果基本一致,说明(表3)的检验结果是可靠的,模型的解释力度较好,可能存在的多重共线性问题不会对结论产生很大的影响

四、结论与启示

基于上述理论分析与实证检验,本文研究得出以下主要结论与启示:第一,董事会规模与公司绩效具有负相关关系,中小板上市公司的董事会规模应控制在一个合理的水平。公司在选择‘个合适的董事会规模时,需要考虑诸多相关的因素,如公司规模、董事会的结构、多元化经营的状况等,因此,中小企业确定其最优董事会规模应兼顾公司经营决策复杂性和经营决策的效率性。第二,独立董事方面。实证结果表明中小板上市公司的独立董事制度在很大程度上还未能发挥其应有的作用,这与本文预期的假2不符。影响独立董事作用的发挥有很多因素,包括公司的性质、独立董事的行权环境、独立董事激励机制以及独立董事自身素质等等。因此,中小企业独立董事制度的有效性,仍需要长期、大量的经验数据作支撑,从而不断优化中小企业治理结构,提高企业的绩效。第三,两职状况。回归结果显示董事长和总经理两职状况与绩效指标的系数符号比较混乱,效果也不显著,说明两职状况对公司的绩效没有发挥作用,这与本文预期的假设3不符。但两职合一与每股净资产之间存在显著正相关关系。这可能是由于公司的董事会领导结构为两职合一,董事长在董事会中居于主导地位,公司的控股股东对该公司的实际控制会加强,决策效率会相对提高,时也有利于提高企业决策的执行力,发挥了两职合一的积极作用。第四,逐步回归结果显示,本文采用的两个反映股权的指标f shares和top2_ 5与oa,eps和naps的系数都为正,而且关系显著,说明中小板上市公司的股权结构对公司的绩效产生了很大的影响。中小板上市公司的控股股东主要为自然人和非国有法人。与国有法人控股相比,本文认为非国有法人控股股东自身利益与企业的利益存在趋同性,所以中小板上市公司的第一大股东持股比例和公司绩效显著正相关,适当提高第一大股东持股比例有利于公司绩效的改善。逐步回归显示top2_ 5与绩效益指标(roa和eps)显著正相关,说明企业控制权竞争越激烈,企业的绩效越好。因此,培育控制权争市场,大力引人理性成熟的机构投资者,形成股权制衡关系,对中小企业业绩的提高是非常有益的。第五,资产负债率与绩效指标eps和naps呈现出显著负相关关系,说明中小板上市公司的负债水平对公司业绩产生了不利的影响。债务融资具有杠杆效应,可以为公司带来税额庇护利益,有加强公司治理的作用。但当负债比率达到某一程度时,企业负担破产成本的概率将会增大,负债税额庇护利益开始被破产成本所抵消,导致企业价值下降。中小企业在今后的融资决策中应该考虑负债融资的杠杆作用和公司治理作用,把握好“度”的问题,以促进负债融资对公司绩效的有利影响。