[摘 要]当前,电子商务发展的势头良好,结算问题在发展过程中显得越来越重要,与传统的电子商务结算方式相比较,国内信用证虽然长期没有得到广泛认同,但它在电子商务领域中却面临着可观的发展契机。

[关键词]国内信用证 电子商务 发展 契机

(一)电子商务中的支付结算方式

电子商务是利用计算机技术、网络技术和远程通信技术,实现整个商务(买卖)过程中的电子化、数字化和网络化。电子商务过程主要包括三个阶段:第一,信息交流阶段;第二,磋商定约阶段;第三,履约结算阶段。客观地说,在电子商务全过程的三个阶段中,都存在着一些棘手的问题。相对而言,第三阶段的问题是可以迅速解决的,也就是结算问题。

当前我国电子商务中的支付结算方式主要有以下几种:银行汇票、支票、汇兑、委托收款以及目前发展正旺的第三方支付。

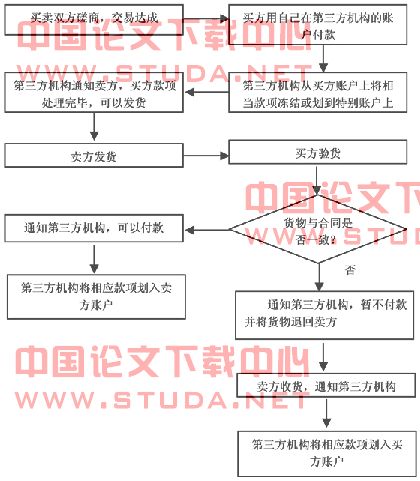

图1 第三方支付基本流程

第三方支付平台的出现,对于电子商务的发展具有重大意义:对于买方,避免了先付钱后收到货物不是合同约定货物的风险;对于卖方而言,避免了发货收不到钱的风险;对于第三方机构而言,如是电子商务的服务机构(如淘宝网),由于更多交易达成给机构带来可观的收益:如是独立的第三方机构(不以电子商务业务为依托,如快钱),收取可观的交易手续费;无论它们是哪一种类型的机构,它们都可以获得沉淀资金带来的可观收益。Www.11665.CoM当前国内的第三方支付平台发展较为迅速,知名度较高的有支付宝(淘宝)、安付通(ebay)、快钱、云网等。

(二)信用证和国内信用证

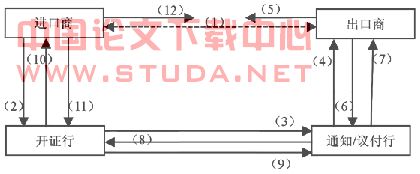

第三方支付平台以第三方的商业信用来弥补买卖双方信用的不足,进而推动交易的顺利进行,这一解决问题的思路不得不让人想起信用证这一结算方式,与第三方支付平台不同的是,信用证是用银行信用来弥补买卖双方信用的不足。现代信用证的基本流程如下图所示:

图2:现代信用证的基本流程

信用证业务对于国际贸易的顺利达成有十分重要意义。

信用证对参与各方有着非同寻常防范风险的优点,发达国家纷纷把在国际贸易中广泛使用的信用证业务转接到国内贸易当中,国内信用证应运而生了。虽然两者多少存在一些差异,但总体上,两者都具有保证付款、资金融通、保障交易安全的基本功能,交易双方均可利用国内信用证从银行获得信用服务,控制交易风险。

1997年8月1日,中国人民银行颁布的《国内信用证结算办法》正式生效,从法律法规角度来讲,国内信用证可以作为国内贸易的结算方式了。但事实上,各大商业银行只在业务介绍中提到了国内信用证,国内信用证业务没有真正地大范围地得到发展,仅在招商银行和中国银行的某些分行略显规模,因此,有人戏称国内信用证是“菜单上的信用证”。

究其原因,大致存在两大障碍。一方面是国内信用证自身存在许多问题:比如国内市场环境比较单纯,法律是解决商业信用问题的坚强后盾;又如《国内信用证结算办法》中的相关规定操作起来缺乏效率,时间太长,费率偏高,不如其他结算方式方便,成本低,有研究人员也提到单据的缮制也是一大障碍,因为在国内贸易中,在国际贸易里形成的一整套规范的单据缮制标准很难得到认可,操作性很差;另一方面是国内信用证的外部环境存在问题,比如法律法规的不健全,我国市场仍以卖方市场为主要特征,银行承兑汇票更受欢迎;另外还有研究人员认为,国内贸易主体对国内信用证太不熟悉,他们在结算过程中偏向于传统的结算方式;还有人认为银行对于此项业务不热衷,因为国内商业银行长期以来竞争压力很小,对于新的中间业务不敢涉入太深。

(三)电子商务中国内信用证面临的契机

我们深入研究一下以后会发现,国内信用证在当前我国的电子商务大发展的背景下面临着很大的发展机遇。

针对买卖双方信用不足的问题,长期以来有两大类解决办法。第一大类解决办法是用担保物权进行平衡,如用抵押、质押的方式。另一大类解决办法是用第三方信用来进行弥补,这里的第三方信用如果来自于银行就是银行信用,如果只是一般商事主体则称为商业信用。而信用证就是一种用银行信用来补充买卖双方信用不足的一种情形,卖方只需要相信开证行就行了,在信用证业务当中,卖方完全有理由把开证行假想为实际的交易对手。

第三方支付平台当前饱受争议,现在已对第三方支付平台业务定性为“非银行金融业务”,第三方平台业务有吸纳存款的功能,特别是涉及利益主体很广泛的金融业务,监管不能放松,否则极有可能出大问题。争论的第二大问题就是第三方机构对于沉淀资金的获利应该如何确定归属,从理论上,这些沉淀资金是交易者存放在第三方机构的,不属于第三方机构所有,第三方机构只有临时的监控权,第三方机构把这部分资金存银行得利息据为己有就没有什么根据了。争论的第三方面是第三方支付平台的安全问题:首先是第三方机构本身是否安全,即自身信用问题,其次是第三方机构保证网络账户资金安全的技术能力。可以看出,第三方支付平台具有较大的不确定性,这将约束它的扩张能力。

与第三方机构的商业信用补充的有限性和不确定性作比较,银行信用对买卖双方的信用不足进行补充则更有力。一方面,在我国银行的信用还是被广为看好的;另一方面,银行的不确定性更少,它本身是金融机构,从事金融业务最多是规范的问题,不存在有没有资格的问题。这样说来,国内信用证在电子商务大发展的背景下,应该面临着较大的契机。

首先,在电子商务中,卖方市场的特征不明显,买卖双方地位较为平等,不存在哪一方在选择结算方式时拥有某种优势,应该说结算方式的选择应该更公平、对双方都更安全才好,并且需要商谈确定,简单地说,不是卖方强行要求采用银行承兑汇票等结算方式的情形了。

其次,在电子商务中,买卖双方之间更多的情形是互不相识,谈不上事先的交往让彼此相互了解与信任,此时很容易产生信用不足的问题,特别是地域跨度较大,涉及金额较大的时候。至此,我们不难理解为什么第三方交易平台在电子商务中迅速发展。

第三,现在的电子商务中,c2c模式发展较为迅速,而b2b模式发展的更慢一些,这与买卖双方的信用不足有很大的关系,如果银行信用能择机介入,b2b模式的发展可能面临更为广阔的发展空间。而b2b模式与c2c模式相比较,往往交易比较正规,金额相对较大,交易笔数也会较少,交易双方也更为谨慎,这些都为b2b模式采用国内信用证这一结算方式提供了可能性。

第四,我国的银行已经对电子商务中的国内信用证这一结算方式开始尝试,并取得了一定的成绩,如招商银行、民生银行已经在开通了网上开证业务,即在网络上开出信用证,以提高对电子商务客户的响应能力。

第五,随着相关主管部门对第三方支付平台的规范与管理力度的加强,一方面会有大量的第三方支付平台退出这个市场,另一方面也会降低第三方机构的进入冲动,我们几乎可以肯定,第三方机构占有注册商户沉淀资金的利息是不合理的,是不可能持久的。

(四)电子商务中国内信用证业务的设想

从上面的分析我们有理由相信,国内信用证在电子商务领域有着很好的发展机遇,但是我们不能一开始就对它有过高的预期,摸索前进,逐步发展将是比较稳妥的选择。

我们设想一个c2c交易的案例。比如a城的小张与b城的小王在网上达成一笔交易,小张花2500元钱购买小王的旧笔记本电脑,他们约定采有国内信用证的结算方式。于是小张到当地的邮政储蓄开了一个账户,存进去500元钱作为保证金申请开证,小王也到当地的邮政储蓄开了一个账户,并将账户编号告知小张,a地的邮政储蓄开出信用证通过行内系统可以迅速传递给b地的邮政储蓄,b地的邮政储蓄即可通知小王。小王接到通知后,即到邮政部门办理笔记本电脑的邮寄手续,邮寄费60元,但会告知邮政部门货到a地后,通知a地的邮政储蓄,没有a地邮政储蓄的转账凭证不可将货物交付给小张。当a地的邮政储蓄接到邮电部门通知笔记本电脑已到,即通知小张去邮电部门验货,如果小张满意,他就应该到a地的邮政储蓄去交足余款(包括电脑价格尚欠的2000元,可能包括邮递费60元,邮递费用的承担要看小张和小王的合同约定),a地的邮政储蓄收款后将全部款项划到b地的小王账户上,并开具转账凭证给小张,小张借转账凭证到邮电部门提取笔记本电脑。如果小张不满意,他就会拒绝去邮政储蓄付款,此时,a地的邮政储蓄就按信用证的相关条款,从小张的保证金中提取一部分作为回寄的邮寄费用和对小王的补偿,剩下的部分解冻,小张可以自由支配。

由这个案例我们可以看出,在c2c模式中,开证保证金可以很低,低到只需要足够支付邮寄费和赔偿金就行了,因为如果商品价格远高于邮寄的费用,开证行直接回寄比自己处理要强,这简化了工作的内容,降低了工作的难度。同时,我们并不赞成国内信用证业务当中的议付,即便可以追索,也是比较麻烦的一件事,开证行只要保证货被人领走,开证行付款即可,不让卖方钱货两空,如果货没人领走,开证行虽然不需付钱,但要将货物原样寄回,买方还承担了部分或全部邮寄的费用,甚至于还会支付一定的补偿金,这样充分保障了卖方的交易安全。对买方,不需要付出全部的钱,只要支付一定比例的保证金,减轻了资金压力,更重要的是在付款前,可以先验货,货不对或不好可以不要,让开证行原样寄回,自己最多仅可能损失较少的邮寄费和开证费而已,买方的风险可被降得很低。银行则按《国内信用证结算办法》收取相应的费用即可。

这个案例也说明对c2c模式,国内信用证只有对那些方便运输,价格相对不是很低的商品比较适用,我们设想当中的国内信用证业务主要针对的是b2b模式,这种模式下,成交金额较大,相对而言,邮寄费和开证费就比较少了,买方更愿意接受国内信用证这种新的结算方式。基于此,我们或许可以设想,对于c2c模式,第三方支付平台将会更便捷有效,而对于其他的几种电子商务模式,国内信用证或许更有应用的空间。