摘要:作业基础成本计算法是市场竞争和技术进步两个根本经济因素作用的产物,是对传统成本核算系统的重大突破,使传统成本会计的面貌发生了显著的变化。阐述了作业基础成本计算法的产生过程、具体内容以及在我国的引进和发展,通过新旧方法的对比,使其在我国得到广泛应用,改善我国企事业单位成本核算的现行状况,加强成本控制。

关键词:作业;基础成本;成本核算;企业

abstract: the task foundation costing method is the outcome that the market competition and techniques progress two basically economic factor functions, is to the important breakthrough that the traditional cost check the system, make the feature of the traditional cost accounting taken place show the variety. elaborated the creation process, concrete contents of the task foundation costing method and at our country of usher in and develop, pass the contrast of new old method, make it get at the our country extensive application, improve the current condition that my state-owners enterprise unit cost check, strengthen the cost control.

key words: task; basic cost; cost check; enterpris

一、作业基础成本计算法的理论分析

1.对成本性态的重新认识

作业基础成本计算法的理论起点是对成本性态的重新认识,以便弄清导致间接费用的因素。wWW.11665.com

过去人们按照成本与产量之间的变动关系,将成本区分为变动成本与固定成本两类,所有半变动成本最终也要分为变动成本与固定成本。将变动成本进一步区分为短期变动成本和长期变动成本。其中,短期变动成本即指原来意义上的变动成本,这些成本以数量为基础,并与产品产量成比例地变动;长期变动成本则是以作业量为基础,并随作业量的变动而变动,但并非转瞬即逝。例如,生产计划制定成本主要是由每种产品的生产批次所引发的,在大量生产的情况下,生产计划制定成本的高低,将取决于有多少生产批次需要制定计划,而并非取决于有多少数量单位的产品被生产。决定成本高低的不是数量基础――产量的多少,而是作业量基础――需制定计划的生产批次。这里指出的是,作业量的变化与长期变动成本的变动并不是同步进行的,两者之间往往存在一个时间差,也就是说,本期作业量的增减,并不一定立即引起本期的长期变动成本的相应增减,其影响可能要到下期或更长一些的时间里才能显示出来。二者恰恰是长期变动成本与短期变动成本之间的区别所在。即便企业决定减少本期的生产批次(作业量减少),但长期产品已经发生的产品计划制定成本并不会马上相应减少,仍要分配到各产品批次中去。正是由于长期变动成本的这一特点,所以在传统成本计算系统中,通常把这部分成本视为固定成本。在作业基础成本计算系统中固定成本仅指那些在一个既定时间内不随任何作业量的变动而变动的成本。

2.成本动因理论

作业基础成本计算法与传统成本计算法的核心区别在于用作业量代替有关数量,以作业量为基础分配大多数间接成本。

成本动因可以解释为决定成本产生的是作业或交易事项。成本性态是由成本动因所支配的。要把间接成本分配到各产品上去,应该了解成本性态,以便识别出恰当的成本动因。按照这种观点,对短期变动成本应该利用数量相对成本动因,如直接人工工时、机器小时、直接材料成本等。其他的短期变动成本则可能随着人工工时或消耗材料价值的变动而变动。只要各种产品所耗费的直接人工工时、机器小时及材料成本的比例各不相同,就应该使用至少是一种以上的成本动因。但是,对于长期变动成本中的绝大部分,采用数量相关的成本动因却是不适宜的。因为这些成本是各种各样复杂得多的因素所驱动,而并非由数量因素所驱动。

至于作业量基础成本动因的具体内容,主要包括:(1)各种产品的生产批次,它驱动了生产计划制定、产品检验、材料管理和设备调试等成本的发生;(2)接收货物定单的数目,它驱动了收发货部门成本的发生;(3)发送货物定单的数目,它驱动了发货部门的成本;(4)采购、供应和顾客的定单数目,它驱动了与原材料库存、在产品和库存产成品的有关的成本。此外还包括:每月工艺变革指令数,原材料供应数,每一产品的平均零部件数,目前能满足其要求的客户数,等等。

二、实施作业基础成本计算法的必要性

作业基础成本计算法由美国会计学教授卡普兰和库珀于1987年前后提出,随后我国会计专家及学者对其也纷纷表现出兴趣。这种新的成本计算方法虽然产生于美国,但一样可为我所用。

首先,改革开放至今,我国建立了一批高新技术产业,这些产业资本高度集中,直接人工在成本中的比重日益下降,一般只占企业总成本的10%左右,而企业的其他管理费用则明显增加。在这种情况下,若企业仍以日益减少的直接人工工时为基础分配逐渐增大的间接费用,其结果必然使成本信息严重扭曲。这些高新技术企业应该采用作业基础成本计算法。

其次,作业基础成本计算法最初是作为一种正确分配间接费用,准确计算产品成本的方法提出来的,然而,从其基本理论成本动因理论来看,它不仅限于产品成本计算,而且着眼于企业的全面成本管理。其核心是:企业各种作业(活动)消耗资源,而企业产品则消耗各种作业(活动),通过控制作业(活动)减少或节约资源消耗以降低产品成本,提高经济效益。在我国目前产品成本严重失控,利润虚假的情况下,应用这一方法,可以改善企业成本管理、加强成本控制。

三、实施作业基础成本计算法的可能性

根据我国国情,对于作业基础成本计算法,目前,少数高科技企业在主客观条件允许的情况下,可以实行该方法,而大多数企业则可以用复合数量基础代替单一数量基础作为间接费用的分配方法。同时,还可以引进成本动因理论对成本进行控制。即按照企业经营活动的全过程,将成本的形成过程划分为事前和事中两个不同阶段,对产品成本形成进行全面控制。

1.事前阶段

事前阶段主要指企业产品的开发和设计阶段。

在企业产品开发阶段,应认真进行社会调查,对企业资源进行规划安排,要弄清市场需求量,原材料来源及价格,厂址的选择以及交通运输条件,等等,在此基础上对企业有限资源进行合理配置。

在产品设计阶段,应根据已确定的目标成本和技术经济条件,通过产品设计,尽量消除无效消耗或不增值作业,剔除产品多余功能,同时,控制成本,增加获利能力,以实现产品最优方案,优化企业资源配置。

2.事中阶段

事中阶段主要指生产过程中的成本控制与计算,一般可分为生产准备阶段和生产阶段。

在生产准备阶段,一方面要进行原材料的采购,另一方面要进行工艺准备。在原材料采购中,应根据作业基础成本计算法进行采购成本核算。要掌握购料的批次及每次进料的费用支出,按其采购材料的作业量分配费用,计算采购成本,并按照采购员的采购活动和购料批次研究如何节约资金,以降低采购成本。在工艺准备过程中,应按照“成本动因”理论认真研究产品设计所规定的各项要求,进行工艺设计,以最有效、最合理、最经济的工艺,制造出用户满意的产品。

在生产阶段,应以成本动因理论为依据,按照费用、成本产生的原因,分部门、分地点进行成本控制,分别按作业量和数量进行费用的汇总和分配。因此,在生产过程中可以建立两种成本中心,分别汇集费用,并分配费用于各种产品上。

根据产品成本计算的两个阶段,在生产费用汇集阶段,要素费用的汇集分配基本上可以以数量为基础进行。辅助生产费用的汇集分配视具体情况而定。如供水、供电、供气等单一性辅助生产,可以以作业量为基础进行费用的汇集与分配。多样性辅助生产,如机修、工具等则以数量为基础进行费用的汇集与分配。在产品成本计算阶段,生产费用在完工产品与期末在产品之间的汇集与分配可运用数量为基础进行,最后计算出产品成本来。

总之,作业基础成本计算法可能也有必要在我国加以运用。有效的实施作业基础成本计算法必将对我国的社会主义现代化建设产生积极影响。

四、作业基础成本计算法的评价分析

作业基础成本计算法所描绘的产品成本,根本不同于传统成本计算法所提供的数据。它们的差别是:前者采用比较先进的方法去分配工厂间接费用、公司间接费用和其他组织的资源。先将这些费用分配给作业,然后再分配给消耗这些作业的各种产品。而传统成本系统也采用了两步骤分配间接费用,它尽管将成本归集到相应的责任中心,并分配给各个经营部门的第一步是非常合理的,但是,将经营部门的成本追溯到特定产品的第二步,由于采用了以直接人工工时、机器小时或材料用量等作为分配基础,因而造成了产品成本信息的严重扭曲。

下面分别就制造费用、摊销费用及管理费用分别进行讨论,深入分析作业基础成本计算法对企业决策的影响。

1.作业基础成本计算法下的制造费用

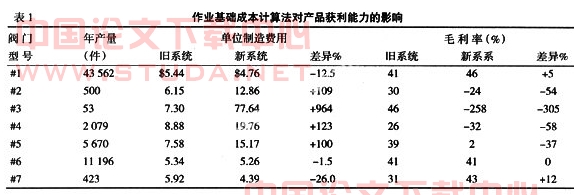

假设一个液压阀门制造公司,其生产线上的产品数以千计。但该公司总营业收入的99%却来自60%的废品,尽管如此,总公司的管理当局对只产生总营业收入1%的40%的产品仍保持高度的热情。因为根据该公司先行成本系统的报告中,这些特制产品的毛利率最高。

但是,如果我们采用新的成本系统――作业基础成本计算法来进行分析,它的情况就大不一样。公司大约75%以上的产品(大多数是产量低的)都是无利产品,真正获利的产品(25%不到)却产生了80%以上的销售收入和30%的净利。为什么产生如此大的差异呢?请看表1。

表1所列数据的影响是巨大的,在人工基础成本系统下,阀门#3的毛利率为46%,是七种型号产品中获利最多的产品,但在作业基础成本系统下,毛利率则变为最低且为负数。因此,当公司接到阀门#3的订单时,管理当局的正确决策应该是:把货款寄回客户,并请他到别处购买,而自己不再生产。

2.作业基础成本计算法下的摊销费用和一般管理费用

目前,许多公司的销售费用和一般管理费用往往超过营业收入的20%,但在实际工作中,这些成本通常都被视为期间成本,而不是当作费用分配给各种产品。这种作为毛利的减除项目的处理办法,就财务会计的观点来说是合理的甚至是必要的。但就现代成本会计的观点来说,为了正确计量产品成本,这么做是欠妥的。

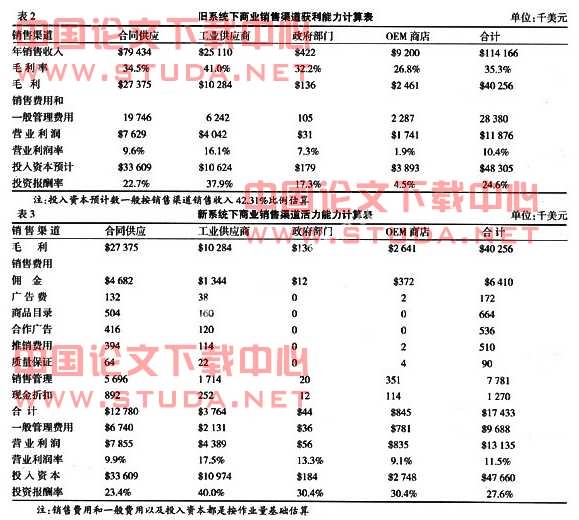

现在,我们仿照前例液压阀门制造公司的原理,根据新旧两个成本系统来分配销售费用和一般管理费用,并分别编制两种获利能力计算表,其情况如下:

通过表2和表3的对比,我们可以清楚看到,采用新旧两个不同基础的成本系统以后,各个销售渠道的获利能力发生了惊人的变化。oem销售商店在采用旧成本系统时,毛利率为26.8%,营业利润只有1.9%,很显然它的获利能力是比较落后的,处于四个商业销售渠道的末位,看来是一个准备关闭的主要对象。但是采用了作业基础成本系统后,情况就大不一样了,它变成了一个财务基础比较稳定,大有发展前途的单位了。这是由于oem商店实际上在广告、商业目录、推销、质量保证等几种主要的销售费用上没有消耗任何资源,而且在其余的几种销售费用中,oem商店每元销售收入所耗用的资源比例也低于其他销售渠道。它的销售费用合计只占销售收入的9.2%,大大低于四个商业销售渠道的平均数15.3%,另外,oem商店的营业利润率比较合理的估计是9.1%,而不是1.9%。

如果该公司对投入资本分配给各个销售渠道作进一步分析之后,可以发现oem商店的情况甚至比其他三个渠道还要好一些。因为oem商店所需营运资金的投资要比其他商业渠道少得多。尽管oem商店的利润(9.1%)低于平均水平(11.5%),但它的投资报酬率30.4%却高于四个商业渠道的平均水平27.6%。分析的结果对于建筑材料公司的总经理来说,应该重新认识并开始重视oem商店,以及任何销售成本低于平均水平的新销售商店。

总之,作业基础成本算法的提出,是对传统成本计算法的重大变革,它可能解决新制造环境下用旧方法分配间接成本所带来的成本信息失真问题,它不仅改变了会计实务,而且也使成本理论有所创新。其理论核心是成本动因,按此理论可以追溯成本来源,其基本点是:各种资源耗费的作用驱动了成本的发生,每种产品成本将取决于各自诸如制定计划、工艺准备、加工制造、市场营销、销货发送、开票结算和其他服务等各种作业的需求量。应该说,按照这种由因到果,溯本求源的思想建立起来的新成本计算系统,能提供相对真实准确的成本信息,无疑比传统成本计算系统要更加科学、合理、先进。

但是,也应该看到,要实施作业基础成本算法,必然要对企业成本核算与管理的组织体系方面提出新要求,例如,要按成本动因组建不同的成本中心,而且间接成本驱动的作业成本动因的确定也有一定的主观性与复杂性。同时,实施作业基础成本算法,不可避免地增大了成本的计算特别是间接成本分配的工作量,使提供成本信息的代价加大。这在一定程度上影响这种方法的推广普及。此外,并不是所有的成本都适合采用作业基础成本算法,所以,我们要结合我国现有的主客观条件,灵活应用作业基础成本计算法。

总之,作业基础成本计算法有许多优点,因而受到广大会计理论与实务工作者的青睐,但它并不是“万灵药”,在实施中一定要注意根据实际情况加以应用。

参考文献:

[1]h.t.johnson and r.kaplan, relevance lost: the rise and full of management accounting,harvard business school,1986.

[2]张刚.作业成本法与传统成本法的比较与运用[j].财会月刊,2001,(6).

[3]王平心,韩新民,靳庆鲁.作业成本计算、作业管理及其在我国应用的现实性[j].会计研究,1999,(8).

[4]胡玉明.作业管理的基本特点及其在管理上的重大开拓性[j].当代财经,1994,(8).

[5]欧佩玉,王平心.作业分析法及其在我国先进制造企业的应用[j].会计研究,2000,(2).