ЁЁЁОеЊвЊЁПБОЮФНщЩмСЫЬњСыЪаЖдЖЋЛЗЯпКкЩЋТЗУцНјааГЩБОЙмРэКЭПижЦЕФОбщЃЌВћЪіСЫШчКЮгааЇЕиНјааЙЋТЗГЩБОПижЦЃЌвдЪЕЯжГЩБОЙмРэЕФФПЕФЃЌЪЙЦѓвЕШЁЕУзюДѓЕФОМУаЇвцЁЃ

ЁЁЁЁЙЋТЗЪЧЯжДњОМУЩчЛсЗЂеЙЕФживЊЛљДЁЩшЪЉЃЛЪЧЯжДњОМУЩчЛсПьЫйЗЂеЙЕФЯШааЬѕМўЃЛЪЧЪаГЁЛњжЦзїгУгкШЫРрОМУааЮЊЕФЪзвЊЮяжЪЧАЬсЁЃУЛгавЛИіЯжДњЛЏЕФЙЋТЗНЛЭЈдЫЪфЬхЯЕЃЌОЭВЛПЩФмаЮГЩвЛИіЭъЩЦЕФНЛЭЈЛљДЁЩшЪЉЁЃНЛЭЈЛљДЁЩшЪЉАќРЈЙЋТЗЁЂЬњТЗЁЂКНЕРЁЂЛњГЁМАЦфЪрХІЕШЃЌЗЂДяЕФНЛЭЈЛљДЁЩшЪЉашвЊЭЖШыОоЖюзЪН№ЁЃвђДЫЃЌзіКУЙЋТЗНЈЩшЕФГЩБОЙмРэКЭПижЦгШЮЊживЊЁЃ

ЁЁЁЁ

ЁЁЁЁвЛЁЂЙмРэЪЧгРКуЕФжїЬтЃЌГЩБОЙмРэЪЧЦѓвЕЩњДцКЭЗЂеЙЕФЛљДЁКЭКЫаФ

ЁЁЁЁ

ЁЁЁЁПижЦЪЧвЛжжПЦбЇЕФЙмРэЪжЖЮЃЌЪЧЖдвбДцдкЕФЛюЖЏЪЉМггАЯьЃЌЪЙЦфАДеедЄЖЈЕФЗНЯђНјааЕФЙ§ГЬЁЃЙмРэКЭПижЦЕФвтвхдкгкОЁПЩФмЕиМѕЩйЫ№КФЃЌЖХОјРЫЗбЃЌНкЪЁПЊжЇЃЌНЕЕЭЙЄГЬГЩБОЃЌДгЖјЬсИпЙЋТЗЪЉЙЄЦѓвЕЕФОМУаЇвцЁЃ

ЁЁЁЁЙЄГЬГЩБОЪЧжИдкЙЋТЗЪЉЙЄЩњВњЙ§ГЬжаЃЌЮЊЭъГЩвЛЖЈЙЄГЬСПЫљЗЂЩњЗбгУЕФзмКЭЃЌвВЪЧШЋУцЗДгГЪЉЙЄЕЅЮЛЃЈЦѓвЕЃЉОгЊЙмРэЫЎЦНКЭЙЄГЬжЪСПЕФвЛИізлКЯжИБъЁЃ

ЁЁЁЁЙЄГЬГЩБОЗжЮЊжБНгГЩБОКЭМфНгГЩБОЁЃ

ЁЁЁЁЃЈвЛЃЉжБНгГЩБО

ЁЁЁЁАќРЈЃК

ЁЁЁЁ1.ШЫЙЄЗб

ЁЁЁЁШЫЙЄЗбжИжБНгДгЪТЙЋТЗЙЄГЬНЈЩшЙЄШЫЕФЙЄзЪЃЈАќРЈЪЉЙЄЯжГЁжБНгЮЊЪЉЙЄжЦзїНсЙЙМўЁЂдЫСЯЁЂХфМўЕШИЈжњЙЄШЫЃЉКЭЮЊЙЄГЬНЈЩшЕФУёЙЄВЙЬљЗбЃЌВЛАќРЈЪЉЙЄЛњаЕЕФЛњЩЯзївЕШЫдБЕФЙЄзЪЁЃ

ЁЁЁЁ2.ВФСЯЗб

ЁЁЁЁВФСЯЗбжИдкЙЋТЗЙЄГЬЪЉЙЄжаЃЌКФЗбЕФЙЙГЩЙЄГЬЪЕЬхЕФЛђгажњгкЙЄГЬаЮГЩЕФИїжжВФСЯЃЈШчЃКжївЊВФСЯЁЂЦфЫћВФСЯЁЂНсЙЙМўЁЂжмзЊВФСЯЃЉЕФЬЏЯњЁЃwwW.11665.cOm

ЁЁЁЁ3.ЛњаЕЪЙгУЗб

ЁЁЁЁЛњаЕЪЙгУЗбжИдкЙЋТЗЙЄГЬЪЉЙЄЙ§ГЬжаЃЌЫљЪЙгУЛњаЕЗЂЩњЕФЗбгУЁЃЛњЩЯзївЕШЫдБЕФЙЄзЪЃЌАќРЈДгЭтВПзтСоЕФЪЉЙЄЛњаЕЕФЬЈАрЗбЁЃ

ЁЁЁЁ4.ЦфЫћжБНгЗб

ЁЁЁЁЦфЫћжБНгЗбжИВЛАќРЈЩЯЪіШ§ЯювдФкЕФЪЉЙЄЯжГЁгУЫЎЁЂЕчЁЂЦјЁЂЖЌгъМОЪЉЙЄЩшЪЉЯжГЁВФСЯЕФЖўДЮАсдЫЗбЁЃ

ЁЁЁЁЃЈЖўЃЉМфНгГЩБОЃЌМДЪЉЙЄЙмРэЗбЃЌжИЮЊЙЋТЗЪЉЙЄЙмРэЃЌЙмРэВПУХШЫдБЫљЗЂЩњЕФЗбгУ

ЁЁЁЁАќРЈЃК1.ЙЄзїШЫдБЙЄзЪЃЛ2.АДЙцЖЈБШР§ДгЙЄзЪзмЖюжаЬсШЁЕФЙЄЛсОЗбЃЛ3.АьЙЋЗбЃЛ4.ЫЎЕчЗбЃЛ5.ШЁХЏЗбЃЛ6.НЛЭЈВюТУЗбЃЛ7.ЙЬЖЈзЪВњЪЙгУЗбЃЈВЛАќРЈЪЉЙЄЛњаЕЃЉЃЛ8.РЭЖЏБЃЛЄЗбЃЛ9.МьбщЪдбщЗбЃКжИЖдЙЄГЬЪЉЙЄгУЕФдВФСЯЁЂНсЙЙМўМАЖдНЈжўЮяНјааМјЖЈЁЂМьВщЫљЗЂЩњЕФЗбгУЃЌАќРЈЛЏбЇвЉЦЗЕФЗбгУЃЛ10.ЦфЫћЗбгУЃКжИЩЯЪівдЭтЕФБивЊжЇГіЁЃ

ЁЁЁЁБэЃБЪЧФГЙЋТЗЖЮЖдЖЋЛЗЯп15ЙЋРяКкЩЋТЗУцПЊеЙГЩБОПижЦЕФЪТР§ЧщПіЁЃ

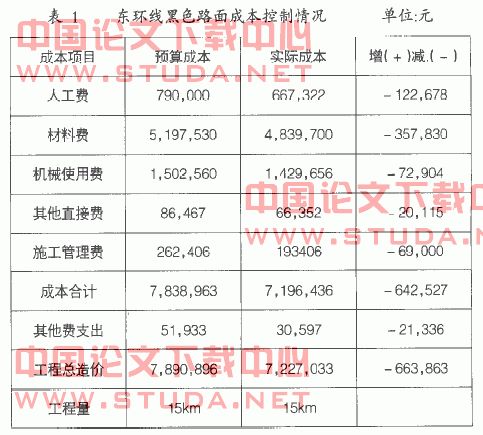

ЁЁЁЁгЩБэ1ПЩжЊЃКгЩгкФГЙЋТЗЖЮЖдЖЋЛЗЯп15ЙЋРяКкЩЋТЗУцНјааСЫГЩБОЙмРэКЭгааЇЕФПижЦЃЌЪЙЪЕМЪЙЄГЬдьМлБШдЄЫуЙЄГЬдьМлНЕЕЭСЫ663ЃЌ863дЊЁЃ

ЁЁЁЁЦфжаЃКШЫЙЄЗбНЕЕЭ122ЃЌ678дЊЃЛВФСЯЗбНЕЕЭ357ЃЌ830дЊЃЛгЩгкЦѓвЕЖдЩшБИМгЧПСЫЙмРэЃЌЬсИпСЫЩшБИРћгУаЇЃЌдіМгСЫздгаЩшБИЃЌМѕЩйСЫЭтЙЫЩшБИЃЌВЂбЯИёПМКЫгЭСЯЯћКФЃЌЪЙЛњаЕЪЙгУЗбНЕЕЭ72ЃЌ904дЊЃЛдкЪЉЙЄжаЃЌвђЕижЦвЫЃЌбЙЫѕПЊжЇЃЌаоОЩРћЗЯЃЌЪЙЦфЫћжБНгЗбНкдМ20ЃЌ115дЊЃЛдкЪЉЙЄЙмРэЩЯВЩШЁСЫаажЎгааЇЕФОМУГаАќд№ШЮжЦЃЌбЙЫѕСЫЙмРэШЫдБКЭКѓЧкШЫдБЃЌЙмРэШЫдБЩэМцЖржАЃЌЬсИпСЫЙЄзїаЇТЪЃЌЕїЖЏСЫЙуДѓжАЙЄЕФЛ§МЋадЃЌМгПьСЫЙЄГЬНјЖШЃЌНЕЕЭСЫЙмРэЗбгУЃЌвђДЫЪЙЪЉЙЄЙмРэЗбНЕЕЭ69ЃЌ000дЊЃЛЦѓвЕГфЗжРћгУРњФъНсзЊЮяжЪЃЌВЂвђЕижЦвЫМѕЩйПЊжЇЃЌЪЙЦфЫћЗбжЇГіНЕЕЭ21ЃЌ336дЊЁЃ

ЁЁЁЁШчЙћЖЋЛЗЯп15ЙЋРяКкЩЋТЗУцЙЄГЬЕФзЪН№РДдДЪЧвјааДћПюЃЌДћПюЦкЯоЪЧ1ФъЃЌДћПюРћТЪЪЧ5.022ЃЅЃЌФЧУД663ЃЌ863дЊзЪН№ЫљНкЪЁЕФДћПюРћЯЂОЭЪЧ663ЃЌ863ЁС5.022ЃЅЃН33ЃЌ339дЊ

ЁЁЁЁПЩМћЃЌЖдвЛИіЦѓвЕРДЫЕЃЌШєЖдШЋВПЙЄГЬЯюФПЖММгЧПЙЄГЬГЩБОЙмРэКЭПижЦЪЧПЩвдНкЪЁДѓСПзЪН№ЕФЁЃ

ЁЁЁЁЯТвГБэ2ЪЧЖдБэ1жаВФСЯЗбЪЕМЪГЩБОБШдЄЫуГЩБОНЕЕЭ357ЃЌ830дЊЕФОпЬхЗжЮіЁЃБэ3ЪЧЖдБэ1жаШЫЙЄЗбЪЕМЪГЩБОБШдЄЫуГЩБОНЕЕЭ122ЃЌ678дЊЕФОпЬхЗжЮіЁЃ

ЁЁЁЁБэ3жагЩгкЦѓвЕаТЙКжУСЫвЛаЉЛњаЕЩшБИЃЌТЗУцЪЉЙЄгЩЙ§ШЅвдШЫСІЮЊжїИФЮЊвдЛњаЕЮЊжїЃЌЙЄГЬЬсЧАЭъЙЄЃЌЫѕЖЬСЫЙЄШЫЕФРЭЖЏЪБМфЃЌНЕЕЭСЫЙЄШЫЕФРЭЖЏЧПЖШКЭЗбгУЃЌЬсИпСЫРЭЖЏаЇТЪКЭЙЄГЬжЪСПЃЌМгПьСЫЙЄГЬНјЖШЁЃвђДЫЃЌШЫЙЄЗбНЕЕЭ122ЃЌ678дЊЁЃ

ЁЁЁЁДгБэ2жаПДЕНЃЌгЩгкЦѓвЕМгЧПСЫЙмРэЃЌИїжжВФСЯЪаГЁМлИёдкЭЛЗЩУЭеЧЕФЧщПіЯТЛљБОПижЦдкдЄЫузѓгвЃЛдкБЃжЄВФСЯЪ§СПКЭжЪСПЕФЧАЬсЯТЃЌЭЈЙ§ПЦММЛюЖЏЃЌРћгУЬЋбєФмЖдгЭГЁНјааМгЮТЃЌЪЙСЄЧрГЩБОНЕЕЭ91ЃЌ050дЊЃЛЖдЙЄГЬЫљгУЪ§СПНЯДѓЕФЫЎФрКЭЩАЪЏСЯМлИёНјааЖрГЇЃЈГЁЃЉБШНЯЃЌбЯИёПижЦЃЌВЂРћгУЦѓвЕздЩэгЕгаЩшБИЕФгХЪЦЃЌздГЕдЫЪфЃЌНкЪЁВФСЯдЫЗбЃЌЪЙЫЎФрГЩБОНЕЕЭ43ЃЌ960дЊЃЌЪЏЗлГЩБОНЕЕЭ3ЃЌ640дЊЃЌЩАРљГЩБОНЕЕЭ202ЃЌ500дЊЃЌЫщЪЏГЩБОНЕЕЭ16ЃЌ680дЊЃЛвдЩЯВФСЯгЩгкЦѓвЕМгЧПСЫЙмРэКЭПижЦЙВНЕЕЭГЩБО357ЃЌ830дЊЁЃ

ЁЁЁЁЖўЁЂМгЧПЙЋТЗЙЄГЬГЩБОЙмРэКЭПижЦБиаыВЩШЁвдЯТДыЪЉ

ЁЁЁЁ

ЁЁЁЁЙЋТЗЙЄГЬГЩБОЫЎЦНЪЧКтСПвЛИіЦѓвЕОМУГЩЙћЕФвЛЯюзлКЯжИБъЁЃОгЊГЩЙћЕФКУЛЕКЭОМУаЇвцЕФИпЕЭгжЗДгГСЫЪЉЙЄЕЅЮЛЕФЙмРэЫЎЦНЁЃОгЊЫЎЦНЕФКУЛЕЃЌжївЊЩцМАРЭЖЏЩњВњСІЕФИпЕЭЃЌВФСЯКФЗбЕФЖрЩйЃЈНкдМКЭРЫЗбЃЉЃЌЩњВњЩшБИРћгУГЬЖШЕФКЯРэадКЭЙЄзїжЪСПЕФИпЕЭЁЃИїЯюЗбгУЕФПЊжЇНкдМЛђРЫЗбЃЌЖМЛсжБНгЛђМфНгЕиДгГЩБОКЫЫужаЗДгГГіРДЁЃ

ЁЁЁЁНЈСЂНЁШЋГЩБОЙмРэд№ШЮжЦЃЌНЈСЂвдЯюФПОРэЮЊКЫаФЕФГЩБОПижЦЬхЯЕЃЌНјааГЩБОдЄВтКЭОіВпЃЌБржЦГЩБОЗбгУдЄЫуЃЌВЩгУЪЕМЪГЩБОКЫЫуЃЌбЯИёзёЪиГЩБОЗбгУдЄЫуЃЌзёЪиГЩБОПЊжЇЗЖЮЇЃЌАДВЦЮёЛсМЦжЦЖШКЭГЩБОЗбгУКЫЫуАьЗЈМАЪБе§ШЗКЫЫуГЩБОЗбгУЃЌЗжЮіЁЂПМКЫГЩБОЗбгУжИБъЕФЭъГЩЧщПіЁЃ

ЁЁЁЁдкЙЋТЗНЈЩшЙЄГЬПЊЙЄжЎЧАЃЌШЗЖЈЙЋТЗЙЄГЬдЄЫуГЩБОЃЌЪЧЪЉЙЄПЦбЇЙмРэЙ§ГЬжаВЛПЩШБЩйЕФПЦбЇЗжЮіНзЖЮЁЃПЊЙЄжЎЧАБиаызіГіПЦбЇЕФЗжЮіТлжЄЃЌдЄВтГіећИіЙЄГЬЯюФПЫљашвЊЕФзмГЩБОЖюЃЌвРДЫзїЮЊНјаадЄЫуГЩБОПижЦгыЪЕМЪГЩБОПМКЫЕФвРОнЁЃ

ЁЁЁЁдкЙЄГЬЪЉЙЄЙ§ГЬжаЃЌАДееЫљбЁЖЈЕФММЪѕЗНАИЃЌбЯИёАДееГЩБОдЄЫуНјааПижЦКЭКЫЫуЃЌАќРЈЖдЩњВњзЪСЯЕФПижЦЃЌШЫЙЄЯћКФЕФПижЦКЭЯжГЁЙмРэЗбгУЕФПижЦЕШФкШнЁЃ

ЁЁЁЁЃЈвЛЃЉШЫЙЄЗбПижЦ

ЁЁЁЁдкЪЕМЪГЩБОжаЃЌШЫЙЄЗбеМ10ЃЅзѓгвЃЌВЛГЌЙ§15ЃЅЁЃЖдШЫЙЄЗбПижЦЕФДыЪЉЪЧжївЊИФБфРЭЖЏзщжЏЃЌМѕЩйЮбЙЄРЫЗбЃЌЬсИпРЭЖЏЩњВњТЪЃЛЪЕааКЯРэЕФНБГЭжЦЖШЃЌМЄЗЂЙЄШЫЕФРЭЖЏШШЧщЃЛМгЧПММЪѕНЬг§КЭХрбЕЙЄзїЃЌВЛЖЯЬсИпЖгЮщММФмЃЛМгЧПРЭЖЏМЭТЩЃЌбЙЫѕЗЧЩњВњгУЙЄЃЌбЯИёПижЦЗЧЩњВњШЫдБЕФБШР§ЁЃ

ЁЁЁЁЃЈЖўЃЉВФСЯЗбПижЦ

ЁЁЁЁ1.ВФСЯЕФгУСППижЦ

ЁЁЁЁдкВФСЯПижЦжаеМКмДѓБШжиЁЃдкЙЄГЬНЈЩшжаЃЌВФСЯГЩБОеМећИіГЩБОЕФБШжиДѓдМПЩДя60ЃЅ~70ЃЅзѓгвЃЌЫљвдЫЕВФСЯЗбЕФПижЦжСЙиживЊЃЌВФСЯЗбНсгрНЋгАЯьЕНећИіЙЄГЬЕФНсгрЃЌЖјЧвЃЌВФСЯОпгаНЯДѓЕФНкдМЧБСІЃЌЭљЭљдкЦфЫћГЩБОГіЯжПїЫ№ЪБЃЌвЊППВФСЯГЩБОЕФНкдМРДУжВЙЁЃЖдИжВФЁЂЫЎФрЪЕааЯоЖюЗЂСЯЃЌАДРэТлгУСПМгКЯРэЫ№КФЕФАьЗЈгыЪЉЙЄЖгНсЫуЃЌНкдМЪБИјгшНБРјЃЌГЌГіЪБгЩЪЉЙЄЖгздааГаЕЃЃЌДгЪЉЙЄЖгНсЫуН№жаПлГ§ЁЃетбљЃЌЪЉЙЄЖгНЋЛсИќМгКЯРэЕиЪЙгУВФСЯЃЌМѕЩйРЫЗбЫ№ЪЇЁЃ

ЁЁЁЁ2.ВФСЯЕФМлИёПижЦ

ЁЁЁЁВФСЯМлИёЭЌбљЪЧНЕЕЭВФСЯГЩБОЕФЙиМќЁЃвЊШЗЖЈВФСЯМлИёЃЌБиаызщжЏЙЄГЬЁЂЮяЙЉЁЂВЦЮёЕШШЫдБЕНВФСЯЙЉгІЕиНјааГфЗжЕїВщЃЌЛѕБШШ§МвЃЌељШЁевЕНЙЉЛѕЛђЬсЙЉЗўЮёЕФдДЭЗЃЌевЕНМлИёзюгХЛнЕФЙЉгІЩЬЁЃЕБШЛЃЌетВЂВЛЪЧЫЕВФСЯМлИёдНЕЭдНКУЃЌКЯИёгХжЪЕФВФСЯМгЩЯГЩЪьЕФЙЄвеКЭЪьСЗЕФММФмЃЌВХФмШЗБЃЙЋТЗЙЄГЬжЪСПЁЃвЊАбКУВФСЯжЪСПЙиЃЌОЭБиаывЊАбЮеКУВФСЯЕФЮяРэаджЪКЭЛЏбЇаджЪЃЌЫљгаЕФВФСЯЖМБиаыОЙ§жЪСПМьбщЃЌВЛФмУЄФПЕизЗЧѓЕЭМлЁЂЕЭГЩБОЖјВЛЙЫБЃжЄЙЄГЬжЪСПЁЃ

ЁЁЁЁ3.ВФСЯЕФЙмРэПижЦ

ЁЁЁЁИФНјВФСЯВЩЙКЁЂдЫЪфЁЂЪеЗЂЁЂБЃЙмЕШЗНУцЕФЙЄзїЃЌМѕЩйИїЛЗНкЕФЫ№КФЃЌНкдМВЩЙКЗбгУЃЛКЯРэЖбжУЯжГЁВФСЯЃЌБмУтКЭМѕЩйЖўДЮАсдЫЃЛбЯИёВФСЯНјГЁбщЪеКЭЯоЖюСьСЯжЦЖШЃЛжЦЖЈВЂЙсГЙНкдМВФСЯЕФММЪѕДыЪЉЃЌКЯРэЪЙгУВФСЯЃЌзлКЯРћгУвЛЧазЪдДЃЌвВЪЧНЕЕЭВФСЯГЩБОЕФЭООЖЁЃ

ЁЁЁЁЃЈШ§ЃЉЛњаЕЪЙгУЗбПижЦ

ЁЁЁЁжївЊЪЧе§ШЗбЁХфКЭКЯРэРћгУЛњаЕЩшБИЃЌОЁСПМѕЩйЪЉЙЄжаЫљЯћКФЕФЛњаЕЬЈАрСПЃЌНЕЕЭЛњаЕЪЙгУЗбЁЃЭЌЪБЃЌМгЧПЯжГЁЩшБИЕФЮЌаоЃЌзіКУБЃбјЙЄзїЃЌНЕЕЭДѓаоМАОГЃадаоРэЕШЗбгУПЊжЇЁЃБмУтВЛе§ЕБЪЙгУдьГЩЛњаЕЩшБИЯажУЃЌМгЧПзтСоЩшБИМЦЛЎЙмРэЃЌГфЗжРћгУЩчЛсЯажУЛњаЕзЪдДЃЌДгВЛЭЌНЧЖШНЕЕЭЛњаЕЬЈАрМлИёЁЃбЯИёПижЦгЭСЯЯћКФЃЌбЯИёПижЦЛњаЕаоРэЗбгУЃЌбЯИёПижЦЛњаЕзтСоЗбЁЃ

ЁЁЁЁЃЈЫФЃЉЪЉЙЄЙмРэЗбПижЦ

ЁЁЁЁЪЉЙЄЙмРэЗбВЛЭЌгкВФСЯЗбЃЌдкЙЄГЬГЩБОжаЮДеМгаНЯДѓБШжиЃЌЕЋПижЦКУЪЉЙЄЙмРэЗбЖдНЕЕЭЙЄГЬзмГЩБОвВЛсЦ№ЕНвЛЖЈЕФзїгУЁЃЙЄГЬЙмРэШЫдБвЊГфЗжРћгУУПвЛеХжНЁЂвЛжЇБЪЃЛНкдМвЛЖШЕчЃЛМѕЩйГіВюДЮЪ§ЃЌЫѕЖЬГіВюЪБМфЃЌФмвЛШЫвЛДЮГіВюЭъГЩЕФЙЄзїЃЌВЛФмЖрШЫЖрЬьГіВюЃЛвЕЮёеаД§ЗбвЊНЕЕЭеаД§БъзМЃЌЫѕаЁеаД§ЙцФЃЃЌБмУтАкДѓХЬзгДѓГдДѓКШЯжЯѓЃЛГЕСОЗбвЊЙЋЪТГіЙЋГЕЃЌВЛаэЫНЪТгУЙЋГЕЃЌЕїЖЏЫОЛњЕФЛ§МЋадЃЌЖдГЕСОВЩгУФкВПаЁаоЃЌжиДѓФбЬтЕНЭтУцаоРэЕФЙмРэАьЗЈЃЌМѕЩйГЕСОаоРэЗбЃЛЙЋЮёЭЈбЖЗбЪЕааЖЈЖюАќИЩЃЌВЛаэЫНШЫЕчЛАЗбгУЙЋПюБЈЯњЁЃжЛгаДгвЛЕувЛЕЮзіЦ№ЃЌВХФмШЁЕУИќДѓЕФаЇвцЁЃ

ЁЁЁЁЃЈЮхЃЉЦОжЄПижЦ

ЁЁЁЁЫќЪЧРћгУЛсМЦЦОжЄОпгаМрЖНЕФжАФмЃЌЖдОМУКЭЛюЖЏНјааЕФПижЦЁЃЕЅЮЛЗЂЩњЕФвЛЧаОМУвЕЮёЛюЖЏЃЌЖМБиаыЬюжЦЛђШЁЕУКЯЗЈЕФЛсМЦЦОжЄЃЌвЛЧадЪМЦОжЄЗДгГЕФОМУвЕЮёФкШнЖМБиаыЪЧецЪЕЕФЁЂгааЇЕФЃЌВЛЗћКЯЙцЖЈЕФКЭЪжајВЛШЋЕФЛсМЦЦОжЄЃЌВЛдЪаэБЈЯњЁЃДгЛсМЦЦОжЄЩЯЖХОјХЊащзїМйКЭгЊЫНЮшБзЯжЯѓЕФЗЂЩњЁЃ

ЁЁЁЁЙЄГЬГЩБОПижЦЫфШЛЪЧЖдЩњВњОгЊЫљЯћКФЕФШЫСІзЪдДЁЂЮяжЪзЪдДКЭЗбгУПЊжЇНјааЕФПижЦЃЌЕЋОіВЛФмЦЌУцЕиЮЊСЫНЕЕЭГЩБОЖјКіЪгЙЄГЬжЪСПЃЌИќВЛФмЦЌУцЕизЗЧѓблЧАРћвцЃЌВЩгУЭЕЙЄМѕСЯЁЂУАХЦЖЅЬцЁЂвдДЮГфКУЁЂДжжЦРФдьЕШЪжЖЮаЮГЩЖЙИЏдќЙЄГЬРДНЕЕЭГЩБОЁЃвђЮЊЦфНсЙћЪЧВЛЕЋПгКІСЫЙњМвКЭЭЈааепЃЌзюжеЛЙЛсЪЙЦѓвЕЩЅЪЇаХгўЃЌЩѕжСЦЦВњЕЙБеЃЌбЯжиЕФЛЙвЊзЗОПд№ШЮШЫЕФЗЈТЩд№ШЮЁЃ

ЁЁЁЁ

ЁЁЁЁШ§ЁЂНсЪјгя

ЁЁЁЁ

ЁЁЁЁдкЦѓвЕЗЂеЙеНТджаЃЌГЩБОЙмРэКЭПижЦДІгкМЋЦфживЊЕФЕиЮЛЁЃГЩБОЙмРэКЭПижЦБиаыЪЧЖдШЋЙ§ГЬЕФЙмРэКЭПижЦЃЌВЛНіЪЧПижЦЙЋТЗЕФНЈЩшГЩБОЃЌЖјЧвгІЪЧПижЦЙЋТЗжмЦкГЩБОЕФШЋВПФкШнЁЃЪТЪЕжЄУїЃЌжЛгаЕБЙЋТЗЪйУќжмЦкГЩБОЕУЕНСЫгааЇПижЦЃЌГЩБОВХЛсЯджјНЕЕЭЁЃДгШЋЩчЛсНЧЖШПДЃЌжЛгаШчДЫВХФмеце§ДяЕННкдМЩчЛсзЪдДЕФФПЕФЃЛВХФмзіЕНЙмРэвЛСїЁЂжЪСПвЛСїЁЂаЇвцвЛСїЃЛВХФмШУЦѓвЕгРнсЩњЛњЁЃ