作者:赵惠芳 张守坤 潘立生

【摘要】 在企业价值评估实践中,要考虑流动性的影响。本文采用2006年4月至2007年5月,沪市65个进行法人股权转让的上市公司,共84个转让事件作为样本,分析影响流动性溢价的因素。通过研究,笔者发现流动性溢价主要受到公司经营规模、股票价格风险、每股净资产和每股收益的影响,因此评估人员在企业价值评估实践中应该结合这些因素来确定流动性溢价。

【关键词】 价值评估;流动性溢价

一、流动性溢价研究概述

流动性溢价理论最早是由amihud和mendelson (1986)提出的,他们从交易的微观成本出发,推导出预期收益与买卖价差的关系模型(a-m模型),得出了流动性影响资产收益率的结论,并将流动性对资产价格和预期收益之间的这种关系称为流动性效应。

流动性溢价理论提出以后,国外学者对此做了大量的实证研究,实证研究的结果绝大多数也都支持这个理论。例如,amihud和mendelson(1986)以相对价差为流动性指标,研究了1961至1980年nyse的流动性与预期收益的关系。实证结果表明,相对价差与股票的预期收益率呈显著的正相关,支持流动性溢价理论。Www.11665.cOmeleswarapu(1997)用1973至1990年nasdaq的数据和相对价差的流动性指标进行实证研究,得出的结果支持a-m模型,而且比nyse更为显著。chalmers和kadlec (1998)以摊销价差作为流动性指标,用1983-1992 amex和nyse数据进行实证研究,其结果也支持流动性溢价理论。haugen和baker (1996),hu(1997)使用换手率作为流动性的衡量和tse(东京股票交易市场)1976-1993年的数据,结果发现高换手率的股票其预期收益率越低。

目前国内对流动性溢价理论的研究刚刚处于起步阶段,但是大多研究结果表明我国股票市场存在流动性溢价现象。

以上研究结果表明,资产的流动性是资产定价的一个重要因素,而企业的价值评估通常是针对被评估企业的股权进行的,因此,在企业价值评估中对股权进行评估时需要考虑流动性的影响。我国颁布的《企业价值评估指导意见(试行)》的第二十二条也明确指出,注册资产评估师在执行企业价值评估业务时,应当在适当及切实可行的情况下考虑流动性对评估对象价值的影响。因此,如何评估股权的流动性溢价是企业价值评估实践中的一个重要问题。

本文通过对流动性溢价进行定量描述,建立多元回归模型,通过实证分析找出流动性溢价受到哪些因素影响,希望能够给评估人员在具体的评估实践中提供一些有意义的参考。

二、流动性溢价的描述性统计

(一)流动性溢价的描述

笔者采用以下数学表达式来描述流动性溢价,见式(1)。

其中: fi表示第i个样本的流动性溢价率; transpi表示第i个样本法人股的转让价格; pricei表示股权转让公布日第i个样本流通a股的收盘价。

笔者采用这种方法来描述流动性溢价,主要是基于以下两个原因:

1. 同一个样本中的法人股和流通股都是一家上市公司的股票,两者最大的区别就是前者流动性受到限制,而后者可以在市场上自由流通,所以两者的主要区别在于流动性的不同。lee等(2001)使用交易量指标研究了中国b股市场的折价交易现象发现,在诸多解释因素中,两个市场的流动性差异是最有效、最主要的解释因素。

2. 虽然法人股转让可能会产生控制权溢价的问题,进而影响流动性溢价,但是控制权溢价对流动性溢价的影响只能是使流动性溢价率降低(因为控制权溢价会提高非流通股的转让价格,也就是式(1)中的transpi)。也就是说,只要控制权溢价对股权转让的影响小于缺乏流动性对股权转让的影响,式(1)就能够反映流动性溢价。而且,在我们国家证券市场的制度背景下,相关研究表明控制权收益相对于流动性溢价来说是很小的。严绍兵 (2005)通过深沪两市1997年1月1日-2003年12月25日间正式公告的股权转让事件为样本得出结论:在我国证券市场上,控股权溢价对公司流通股与法人股之间的差值不构成实质性的影响。因此,法人股转让产生的控制权溢价对笔者的研究不会产生实质性的影响。

综上所述,理论分析和相关学者的实证研究可以证明笔者采用该种方法来衡量流动性溢价是合理的。

(二) 数据及样本统计性描述

本文的数据来源于国元网上证券交易软件(通达信版),笔者选取在上海证券交易所进行交易的835家a股上市公司。在选取数据时,笔者排除了交易受到限制的股票(例如st股票、*st股票)。

在我国证券市场上,法人股转让方式可以分为无偿划拨、委托经营和有偿转让三类。在选取股权转让事件时,由于无偿划拨和委托经营的法人股权转让事件对本研究不具有实际意义,因此在具体的数据处理中,笔者也剔除了这两种情况下相关交易的数据。尽管有些公司是按照有偿转让方式进行法人股转让,但最终没有披露其转让价格。由于没有披露转让价格,笔者很难获得这方面的相关交易数据,因此这部分转让事件也被排除在笔者的研究样本之外。

笔者最终选择了2006年4月至2007年5月,沪市65个进行法人股权转让的上市公司,共84个转让事件作为样本,分析流通股溢价水平。通过对收集的数据进行整理,我们对流动性溢价进行一个统计性描述(相关数据见表1)。

注:1.股权转让价格、二级市场股价和每股净资产的单位为元。

2.取值说明:股权转让价格以股权转让协议或股权转让合同中载明的股权转让价格为依据,二级市场上的股价以股权转让公布日流通性股票在沪市a股市场上的市场价格(取收盘价)为数据来源。如果在股权转让公布日该股票在二级市场上没有交易,那么向前取距股权转让公布日最近的交易日的沪市a股市场交易价格(收盘价)作为二级市场上的股价,每股净资产的数值取距股权转让公布日最近的季报或年报上的数据。

表1概括描述了2006年4月至2007年5月沪市上市公司84项股权转让样本的统计特征。其中平均流动性溢价率为218.6%,流动性溢价率最低为-10.5%(莱钢股份,600102),最高为1 004.95%(宁波富邦,600768),流动性溢价率标准差为1.964,说明在不同的转让事件中,流动性溢价率差别较大。股权转让价格在0.304到16.1元之间变动,平均为2.83元,而转让公司的每股净资产值平均为2.433元,转让价格与公司股价之间的差异远大于转让价格与每股净资产值的差异。

三、流动性溢价的影响因素分析

由于我国证券市场的制度背景的特殊性,直接运用国外的研究结论难以解释流动性溢价的影响因素,需要结合我国证券市场的自身的特征才能得出比较合理的结论。

(一)流动性溢价的影响因素假设及变量设计

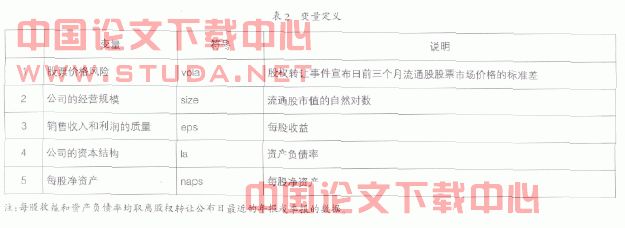

1.公司股票的价格风险。

[定性分析]:由于公司股票的价格风险越大,其未来分红、收益等的不确定性程度就越高,因此投资者所面临的风险就越大。较大的投资风险会影响投资者当前的投资决策,进而要求较高的流动性溢价,以弥补其投资风险。因此公司股票价格风险越高,流动性溢价就会越大。

[变量设计]:本文采用股权转让公布日之前三个月的流通股股票价格的标准差作为公司股票价格风险的度量指标。

2.公司的经营规模。

[定性分析]:公司的经营规模对流动性溢价也会产生影响。理论界普遍认为,公司经营规模越大其流动性溢价就越小。笔者认为产生这种关系的原因一方面是由于公司规模大的股票具有较好的流动性,降低了相关风险;另一方面是由于经营规模大的公司的法人股具有相对较高的控制权收益,从而提高了股权转让价格,进而降低了流动性溢价。

[变量设计]:本文采用流通股市值的自然对数作为经营规模的度量指标。

3.销售收入和利润的质量。

[定性分析]:公司的销售收入和利润的质量对公司经营有直接的影响,对于具有比较稳定的销售收入和利润的公司,投资者面临风险相对较小,从而降低了流动性溢价水平。因此,该变量与流动性溢价之间是反向变动关系。

[变量设计]:本文取每股收益作为该影响因素的度量指标。

4.公司的资本结构。

[定性分析]:一般而言,经营良好的公司会有一个比较好的资产负债结构,较低的资产负债结构虽未能有效利用财务杠杆,却能降低公司财务风险,从而流动性溢价就会较小;相反,如果公司的资产负债比例较高,对应的流动性溢价就会比较高。通过上述分析表明,公司资本结构与流动性溢价之间呈正向变动关系。

[变量设计]:本文采用资产负债率作为该影响因素的度量指标。

5.每股净资产。

[定性分析]:每股净资产在理论上提供了股权的账面价值,是决定市场上股票价格高低的理论依据。每股净资产高,反映的实际股权价值就高,资产质量好,相应的溢价水平就较低。因此,笔者考虑每股净资产高的公司股权流动性溢价会比较小,两者呈反向变动关系。

[变量设计]:本文取每股净资产作为该影响因素的度量指标。

通过以上分析,笔者对变量做出定义说明,具体变量的定义见表2。

(二)回归模型及相关系数预测

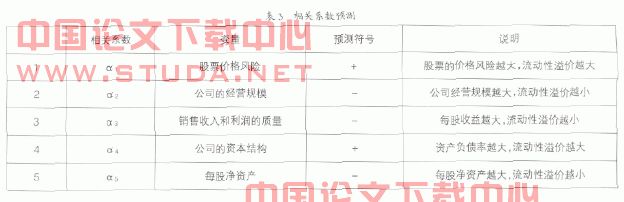

综合考虑影响流动性溢价的各个因素,笔者提出并建立了如下多元回归模型:

f=α0+α1vola+α2size+α3eps+α4la+α5naps+ε

其中,f表示流动性溢价率。结合前文对流动性溢价各个影响因素的定性分析,可以预测出该回归模型中相关系数α1、α2、α3、α4、α5的符号,具体预测结果和相关说明见表3。

(三)回归分析

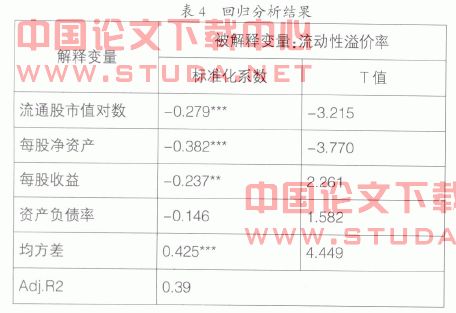

笔者利用spss统计软件对数据进行了分析,回归结果见表4:

表4回归分析结果

注:***、**、*分别表示显著性水平为1%、5%和10%。

通过回归分析结果可以看到:调整后的r2水平是0.39,说明笔者假设的变量可以解释流动性溢价水平的变动。

均方差(vola)在样本的回归结果中显著为正,且显著程度较高,和笔者的预测相一致,说明在我国证券市场上,价格风险比较大的股票对应的流动性溢价也会比较大。

流通股市值对数(size)在样本的回归结果中显著为负,且显著程度较高。这种相关关系和笔者所做的预测相一致,说明公司的经营规模确实会给流动性溢价带来影响。公司规模越大,流动性溢价反而会比较小;反之,企业规模越小,流动性溢价会比较大。笔者认为产生这种关系的原因一方面是由于公司规模大的股票通常都具有较好的流动性,降低了相关风险;另一方面是由于经营规模大的公司其法人股具有相对较高的控制权收益,从而提高了股权转让价格,进而降低了流动性溢价。

每股收益(eps)在样本的回归结果中显著为正,但显著程度比前两个指标要差,但仍然处在可以接受的范围内。回归结果表明每股收益越高,流动性溢价越大,这与笔者前面的分析不一致。笔者认为产生这种差异的原因可能是:每股收益越高,在证券市场上投资者就会越高估该种股票价值,因此流动性溢价比较大。

资产负债率(la)在样本的回归结果中为正,和笔者的预测相一致,但是其结果不显著。从理论上说,较高的资产负债率代表着较高的风险,因此会出现一个较高的流动性溢价。但是并不是说资产负债率高,公司的风险一定大,这还与行业等原因有关,笔者认为这是结果不显著的一个主要原因。

每股净资产(naps)在样本的回归结果中显著为负,并且显著程度较高。这种相关关系和笔者所做的预测相一致,每股净资产比较高的公司,其股票流动性溢价相对而言比较小。正如笔者前面分析的那样――每股净资产的高低通常会决定市场上股票价格的高低,这种回归结果说明了在我国证券市场上投资者青睐流通股市值较低的公司,公司的流通股市值较低,股价的高估程度相应较大,从而导致流通股市值较低的公司的流动性溢价较大。这与汪炜和周宇 (2002)的研究结果相一致。

四、小结

本文以2006年4月至2007年5月,上证a股65个进行法人股权转让的上市公司,共84个转让事件作为样本,对流动性溢价的影响因素进行了分析。笔者从理论和实证研究两个方面进行了分析,实证研究得到的结果中有4个指标得出的回归结果为显著相关,但是其中有一个的符号与笔者的预测不一致。通过研究笔者发现,流动性溢价主要受到公司经营规模、股票价格风险、每股净资产和每股收益的影响。

由于在数据获取方面受到限制,笔者未能囊括所有影响流动性溢价的因素。另一方面,笔者没有考虑法人股权转让价格的合理性。虽然本文的研究还有尚待完善之处,但是通过定性分析和实证研究还是能够对流动性溢价的影响因素做出合理的解释。

综上所述,笔者认为在企业价值评估实践中,评估人员在评估股权流动性溢价时,应该综合考虑到公司经营规模、股票价格风险、每股净资产、每股收益等因素的影响。

【主要参考文献】

[1] 汪炜,周宇. 中国股市“规模效应”和“时间效应”的实证分析[j]. 经济研究, 2002 ,(10).

[2] 严绍兵. 上市公司国有股流动性折价研究[j]. 中国资产评估, 2005, (1).

[3] amihud, y. and h. mendelson. asset pricing and the bid-ask spread[j]. journal of financial economics, 1986. 17 (2):223-249.

[4] chalmers, j. m. r. and g. b. kadlec. an empirical examination of the amortized spread[j]. journal of financial economics, 1998. 48 (2):159-188.

[5] eleswarapu, v. cost of transacting and expected returns in the nasdaq market[j]. journal of finance, 1997. 52:2113-2127.

[6] haugen, r. a. and n. l. baker. commonality in the determinants of expected stock returns[j]. journal of financial economics, 1996. 41 (3):401-439.

[7] hu, s.-y. trading turnover and expected stock returns: the trading frequency hypothesis and evidence from the tokyo stock exchange[c]. ssrn. 1997.

[8] lee, c. f.,g. m. chen and o. rui. stock returns and volatility: an empirical study of the chinese stock market[j]. journal of financial research, 2001. 24 (4):523-543.