【摘要】随着市场经济的高速发展,企业之间的竞争越来越激烈,对生产成本的控制已成为企业制胜的法宝之一。企业如果能在做预算编制时就把纳税影响成本的因素考虑进去,会使企业节约纳税成本,获得最大的税收利益,从而提高企业的整体价值。

企业的预算管理实质上就是提前为企业财务作出一个计划。这个计划主要与未来有关,其本身的目的就是力图使企业利益在将来获得最大的成效。这就需要管理者能够正确的预测未来,运用智力和发挥创造力,高瞻远瞩地制定目标和战略,严密地规划和部署,把决策建立在反复权衡的基础之上。而税收费用作为企业的一项支出,在企业制定目标、战略以及做企业财务预算时应重点加以考虑。

纳税情况预算表设计如下:

例如:某集团预计建立一家新的子公司,根据税法规定,企业可以把子公司选在国家提供优惠政策的地点,如:国务院批准的高新技术产业开发区内的高新技术企业,可减按15%的税率征收企业所得税;而对设在西部地区国家鼓励类产业的内资企业,在2001年至2010年,减按15%的税率征收企业所得税。在国家确定的老、少、边、穷地区新办的企业,可减征或免征所得税5年。如果设立第三产业可按产业政策在一定期限内减征或免征企业所得税。

注:生产企业年应税销售额在100万元以下,批发或零售企业年应税销售额在180万以下的为小规模纳税人。Www.11665.COm增值税额=销项税额-进项税额

临界点测算:

增值率=(销售收入-购进项目价款)÷销售收入

=1-购进项目价款÷销售收入

=1-可抵扣购进项目占销售额的比重17%(1-可抵扣购进项目占销售额的比重)=6%(或4%)

解得平衡点为:可抵扣购进项目占销售额的比重=64.7%(或76.5%)

这就是说如果可抵扣购进项目占销售额的比重大于64.7%(或76.5%)时,一般纳税人税负小于小规模纳税人;可抵扣购进项目占销售额的比重小于64.7%(或76.5%)时,一般纳税人税负重于小规模纳税人。

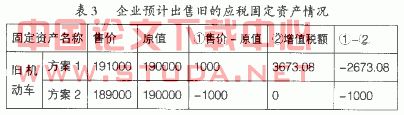

当售价超过原值时,增值税额的计算公式为:

增值税= 售价÷(1+4%)×4%÷2

当售价低于原值时,免征增值税。

例如:方案1,某企业2006年预计销售已用机动车一辆(原值为19万元)预计以19.1万元的价格出售,需要缴纳增值税=191000÷(1+4%)×4%÷2=3673.08(元)。而方案2,由于售价低于原值,根据税法规定是不需要交纳增值税的。因此可以看出,虽然方案2中旧机动车出售的价格低些,但企业获得的最终价值为方案2大于方案1。

税法中规定:

折扣销售:如果销售额和折扣额是在同一张发票上分别注明的,按折扣后的余额作为销售额。

销售折让:发生在销货之后,作为以售产品出现品种、质量问题而给与购买方的补偿,是原销售额的减少;折让额可以从销售额中减除。

销售折扣:发生在销货之后,属于一种融资行为,折扣额不得从销售额中减除。

以旧换新:按新货(金银首饰除外)同期销售价格确定销售额,不得减扣旧货收购价格。

还本销售:销售额就是货物的价格,不得扣减还本的支出。

因此,企业在选择销售方式时,可以选择税法规定可以扣除折扣的销售方式,如折扣销售和销售折让。

税法规定:如果企业在我国境内投资于符合国家产业政策的技术改造项目的企业,其项目所需国产设备投资的40%可以从企业技改项目设备购置当年比上一年新增的企业所得税中抵扣。

例如:某企业2006年投资国家产业政策的技术改造项目,预计采购一批设备,价款预计为120万元,预计2006年的企业所得税为280万元,2005年的企业所得税为160万元。

计算:2006年比2005年新增所得税为280-160=120(万元)

可抵扣购置国产设备金额为120×40%=48万元<120万元,可以全额抵免。

故当年应纳税所得税额为280-48=232(万元)

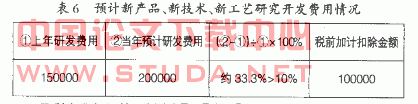

盈利企业如果第三栏中(②-①)÷①×100%的数值大于10%,企业除了可以据实列支当年“三新”费用以外,年终经主管税务机关批准,还可以再按实际发生额的50%,直接抵扣当年的应纳税所得额。

例如:某企业2006年预计应纳税所得额为200万元,其中预计投资“三新”开发费为20万元,(上年的为15万元)。

计算:“三新”开发费增长率=(20-15)÷15×100%>10%,可实行加扣政策:

加扣数=20×50%=10(万元) 应纳税额=(200-10)×33%=62.7(万元)

因此,企业在做每年的财务预算时,将第二年涉税项目的纳税情况进行事先分析、预测,整理所有的税收信息;将国家制定的税收优惠政策进行研究,在涉税事项没发生前进行筹措和规划,财务部门制定预选方案,并进行评估和筛选。从而使企业的税收负担达到最小化,企业价值达到最大化。