ЁОеЊвЊЁПБОЮФНщЩмСЫГЄАВИЃЬиЦћГЕгаЯоЙЋЫОКЭвЧеїЛЏЯЫЙЩЗнгаЯоЙЋЫОЕФЙЬЖЈзЪВњФкВППижЦжЦЖШЃЌВЂЭЈЙ§ЖдСНЙЋЫОЙЬЖЈзЪВњФкВППижЦОпЬхЙцЗЖЪЕЪЉЧщПіЕФБШНЯгыЗжЮіЃЌДгжаЗЂЯжФкВППижЦЩшМЦКЭдЫааЕФвЛАуЙцТЩЃЌвдбАЧѓОпгаПЩВйзїадЕФОбщКЭвтМћЃЌЮЊНјвЛВНЭъЩЦЁЖФкВПЛсМЦПижЦЙцЗЖЁЗЬсЙЉзєжЄЁЃ

ЁЁЁЁ

ЁЁЁЁздЩЯЪРМЭ90ФъДњвдРДЃЌЦѓвЕФкВППижЦбаОПж№ВНГЩЮЊЮвЙњРэТлНчКЭЪЕЮёНчЙизЂЕФвЛИіживЊСьгђЁЃФкВППижЦжЦЖШЪЧЙЋЫОжЮРэНсЙЙЕФживЊзщГЩВПЗжЃЌЫќЕФЭъЩЦгыЗёЙиЯЕзХЦѓвЕФмЗёНЈСЂКЯРэЕФЙЋЫОжЮРэНсЙЙЁЃЮвЙњеўИЎЖдДЫгшвдСЫЯрЕБЕФжиЪгЁЃВЦеўВПЯШКѓАфЗЂСЫвЛЯЕСагУгкжИЕМШЋЙњИїЕЅЮЛНЈСЂФкВПЛсМЦПижЦЕФЙцЗЖЮФМўЃЌЕЋетаЉФкВПЛсМЦПижЦЙцЗЖдкЪЕМЪжаЕФОпЬхдЫааЧщПідѕбљЃПЦфЪЪгІадШчКЮЃП

ЁЁЁЁ

ЁЁЁЁвЛЁЂГЄАВИЃЬиЙЋЫОЕФЙЬЖЈзЪВњФкВППижЦЗжЮі

ЁЁЁЁ

ЁЁЁЁЃЈвЛЃЉГЄАВИЃЬиЙЋЫОМАЦфЙЬЖЈзЪВњФкВППижЦСїГЬ

ЁЁЁЁГЄАВИЃЬизмВПзјТфдкГЄНЩЯгЮЕФОМУжааФЁЊЁЊжиЧьЪаЃЌЪЧгЩжаЙњЦћГЕЙЄвЕзюДѓЕФЁААйФъРЯЕъЁБЁЊЁЊГЄАВЦћГЕМЏЭХКЭЪРНчСьЯШЕФИЃЬиЦћГЕЙЋЫОЙВЭЌГізЪГЩСЂЕФЃЌЫЋЗНИїгЕга50%ЕФЙЩЗнЃЌзЈвЕЩњВњТњзужаЙњЯћЗбепашЧѓЕФНЮГЕЁЃИУГЇгЕгаЪРНчвЛСїЕФећГЕЩњВњЯпЃЌ2005ФъФъВњДяЕН15ЭђСОЃЌВЂвбдкФЯОЉЪааЫНЈЕкЖўГЇЧјЁЃ

ЁЁЁЁГЄАВИЃЬиЙЋЫОЕФжївЊЙмРэМмЙЙЪЧгЩКЯзЪЫЋЗНИїХЩДњБэзщГЩЕФЖЪТЛсЁЂжДааЮЏдБЛсМАИїИіВПУХзщГЩЁЃЙЋЫОЕФФкВППижЦЯЕЭГЪЧдкНшМјУРЙњИЃЬиЙЋЫООпга100ЖрФъРњЪЗЕФФкВППижЦЬхЯЕЛљДЁЩЯНЈСЂЖјГЩЕФЃЌОпгаНЯИпЕФЦ№ЕуЁЃЫќЕФжївЊФкВППижЦФкШнАќРЈЃКПижЦЛЗОГЁЂЗчЯеЦРЙРЁЂПижЦЛюЖЏЁЂаХЯЂгыЙЕЭЈЁЂМрЖНетЮхДѓвЊЫиЃЌВЂдкcosoФкВППижЦећЬхПђМмжИв§ЯТЃЌНсКЯЮвЙњЙњЧщаЮГЩСЫОпгавЛЖЈЬиЩЋКЭНЯИпЫЎзМЕФФкВППижЦЯЕЭГЁЃWWw.11665.cOm

ЁЁЁЁГЄАВИЃЬиЙЋЫОЃЌЪзЯШНчЖЈСЫЙЬЖЈзЪВњЕФЗЖЮЇМАФкШнЃЌЦфвЕЮёСїГЬАќРЈЃЈМђвЊЃЉЃК

ЁЁЁЁ1. ЙЬЖЈзЪВњЭЖзЪЯюФПЕФОіВп

ЁЁЁЁ

ЁЁЁЁ2. зЪВњЙКжУСїГЬ

ЁЁЁЁ

ЁЁЁЁ3. зЪВњДІжУСїГЬ

ЁЁЁЁ

ЁЁЁЁ4. зЪВњЪЕЮяЬЈеЫЙмРэКЭБЈЗЯСїГЬ

ЁЁЁЁЃЈ1ЃЉЬЈеЫЕФЩшжУКЭБЃЙмвЊЧѓЃКзЈШЫИКд№ЬЈеЫЕЧМЧЙЄзїЃЛЕЧМЧЦОжЄЕФвЊЧѓЃЛБЃЙмЦкЯоЕШЁЃ

ЁЁЁЁЃЈ2ЃЉЬЈеЫЕФЕЧМЧЃКАќРЈШыПтЕЧМЧЁЂСьгУЕЧМЧЁЂБЈЗЯЛђзЊвЦЕЧМЧЁЃ

ЁЁЁЁЃЈ3ЃЉЦкФЉБЈИцЃКАДМОЯђВЦЮёВПБЈЫЭБЈБэЁЃ

ЁЁЁЁЃЈ4ЃЉХЬЕужЦЖШЁЃ

ЁЁЁЁЃЈ5ЃЉзЪВњЕиЕузЊвЦЃКАќРЈВПУХФкВПдкГЇЧјФквЦЖЏЃЌВПУХжЎМфдкГЇЧјФквЦЖЏЃЌзЊвЦИјЦфЫћЕЅЮЛЕФЃЌТђШыЪБжБНгДцЗХдкЦфЫћЕЅЮЛЕФзЪВњЕШЁЃ

ЁЁЁЁЃЈ6ЃЉзЪВњБЈЗЯЁЂГіЪлЕФЩѓХњКЭЪЕЮяДІжУЃКАќРЈВЛЭЌЙЬЖЈзЪВњБЈЗЯЕФГЬађЁЃ

ЁЁЁЁЃЈ7ЃЉЭЈдђЁЃ

ЁЁЁЁЃЈ8ЃЉМЧТМЃКЙцЖЈСЫЙЬЖЈИёЪНЁЃ

ЁЁЁЁЃЈ9ЃЉЗЂВМ/аоЖЉМЧТМЃКЙцЖЈСЫЙЬЖЈИёЪНЁЃ

ЁЁЁЁ5. ЙЬЖЈзЪВњХЬЕужЦЖШ

ЁЁЁЁЃЈ1ЃЉФПЕФЃКЭЈЙ§ХЬЕуРДШЗЖЈЙЋЫОЙЬЖЈзЪВњЪЧЗёАВШЋЃЌДйНјЙЬЖЈзЪВњеЫЪЕЯрЗћЁЃ

ЁЁЁЁЃЈ2ЃЉЪЙгУЗЖЮЇЃКСаШыЙЋЫОЙЬЖЈзЪВњеЫФПЕФЫљгазЪВњЯюФПЁЃ

ЁЁЁЁЃЈ3ЃЉВЮПМзЪСЯЁЃ

ЁЁЁЁЃЈ4ЃЉжАд№ЃКАќРЈВЦЮёВПУХЁЂжїЙмВПУХМАЪЙгУВПУХЕФжАд№ЁЃ

ЁЁЁЁЃЈ5ЃЉГЬађЃКАќРЈЛљДЁЙЄзїЁЂХЬЕуЗНЗЈКЭХЬЕуЪБМфЁЂВювьДІРэвдМАХЬгЏХЬПїЕФЛсМЦДІРэЁЃ

ЁЁЁЁЃЈ6ЃЉМЧТМЃКЙцЖЈСЫЙЬЖЈИёЪНЁЃ

ЁЁЁЁЃЈ7ЃЉЗЂВМ/аоЖЉМЧТМЃКЙцЖЈСЫЙЬЖЈИёЪНЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈЖўЃЉГЄАВИЃЬиЙЬЖЈзЪВњЕФФкВППижЦЬиЕуЁЃ

ЁЁЁЁ1. зЂжиСїГЬЙмРэ

ЁЁЁЁДгЩЯЪіЕФНщЩмжаПЩвдПДЕНЃЌГЄАВИЃЬиЕФЙЬЖЈзЪВњФкВППижЦНјааЕФЪЧСїГЬЙмРэЁЃДгЙЬЖЈзЪВњЭЖзЪЯюФПЕФОіВпЁЂЙКжУЕНЙЬЖЈзЪВњЕФШеГЃЙмРэЁЂзюКѓДІжУЖМгавЛЯЕСаЕФСїГЬЭМЃЌЯрЙивЕЮёОАьШЫдБИљОнетаЉСїГЬЭМжДаагаЙиЙЬЖЈзЪВњЕФвЕЮёЁЃВЛЩйЦѓвЕЫфШЛгавЛећЬзЕФЙмРэжЦЖШЃЌЕЋЪЧжДааЦ№РДШДВЛОЁШЫвтЃЌКмЖрвЕЮёШЫдБОАьгаЙиЪТЯюЪБЃЌВЛзёЪиЦѓвЕЕФЙцеТжЦЖШЁЃКмЖрЧщПіЯТЃЌВЂВЛЪЧвЕЮёШЫдБгавтЮЅЗДЦѓвЕЕФжЦЖШЃЌвЛИіживЊЕФдвђЪЧЦѓвЕШБЗІПЩЙЉВйзїадЕФСїГЬЃЌжИЕМвЕЮёШЫдБДІРэОМУвЕЮёЁЃГЄАВИЃЬидкетЗНУцзіЕУОЭБШНЯКУЃЌЙЋЫОВЩгУЕФЪЧИЃЬиЙЋЫОЕФЙмРэОбщЃЌдкСїГЬЩшМЦЩЯБШНЯПЦбЇКЯРэЃЌгааЇЕижИЕМСЫвЕЮёШЫдБЕФЙЄзїЁЃШчГЄАВИЃЬиЕФВЛЩйдБЙЄОЭЬсЕНЃЌдкКмЖрЧщПіЯТЃЌЫћУЧЕФЙЄзїВЛЪЧРДздгкСьЕМЕФУќСюЃЌЖјЪЧАДГЬађАьЪТЁЃ

ЁЁЁЁ2. МгЧПЙЬЖЈзЪВњЪЕЮяЬЈеЫЙмРэ

ЁЁЁЁЙЬЖЈзЪВњЕФФкВППижЦЪЧШЋЗНЮЛЕФПижЦЃЌДгЙЬЖЈзЪВњЭЖзЪОіВпЁЂЙКжУЃЌвЛжБЕНШеГЃЙмРэКЭДІжУЃЌУПИіЛЗНкЖМКмживЊЁЃКмЖрЦѓвЕБШНЯжиЪгЙЬЖЈзЪВњЕФЙКжУЃЌЕЋЙЬЖЈзЪВњЙКТђЛиРДКѓЃЌЖдШеГЃЙмРэШДВЛЙЛжиЪгЁЃГЄАВИЃЬиЙЋЫОЩшСЂСЫЭъЩЦЕФЙЬЖЈзЪВњЪЕЮяЬЈеЫЙмРэжЦЖШЃЌЖдЬЈеЫЕФЩшжУЁЂЕЧМЧЁЂБЃЙмЁЂБЈИцНјааСЫЯъЯИЕФЙцЖЈЃЌВЂМгвджДааЁЃЭЈЙ§ЖдЙЬЖЈзЪВњЕФЬЈеЫЙмРэЃЌЙЋЫОНЯКУЕиБЃжЄСЫЙЬЖЈзЪВњЕФЭъећадКЭАВШЋадЃЌЮЌЛЄСЫзЪВњЕФе§ГЃдЫааЁЃ

ЁЁЁЁ3. зЂжиЙЬЖЈзЪВњЕФФкВППижЦздЮвЦРМл

ЁЁЁЁФкВППижЦЕФЦРМлЃЌдкЮвЙњКмЖрЦѓвЕжавЛжБЪЧвЛИіБЁШѕЛЗНкЁЃвЛАуРДЫЕЦѓвЕЖМгаЯргІЕФФкВППижЦжЦЖШЁЃЕЋВЛЩйЦѓвЕЖдШчКЮЦРМлКЭПМКЫФкВППижЦЕФдЫааШДШБЗІОбщКЭгааЇЕФЪжЖЮЁЃГЄАВИЃЬиЕФФкВППижЦжЦЖШжаЕФвЛИіживЊзщГЩВПЗжОЭЪЧФкВППижЦЦРМлЁЃИУЙЋЫОжЦЖЈСЫЯъОЁЕФФкВППижЦЩѓКЫЯюФПЃЌДгЙЬЖЈзЪВњЕФЙКжУЕНШеГЃЙмРэЕФДІжУЃЌЖМЪЧЦѓвЕФкВПЩѓКЫаЁзщгшвдЙизЂЕФЖдЯѓЁЃЭЈЙ§ФкВПЩѓКЫЃЌГЄАВИЃЬигааЇЕиМрЖНСЫФкВППижЦЕФдЫааЧщПіЃЌЖдГіЯжЕФЮЪЬтФмЙЛМАЪБЗЂЯжЃЌВЂгшвдОРе§ЁЃ

ЁЁЁЁ

ЁЁЁЁЖўЁЂвЧеїЛЏЯЫЙЩЗнгаЯоЙЋЫОФкВППижЦЗжЮі

ЁЁЁЁ

ЁЁЁЁЃЈвЛЃЉвЧеїЛЏЯЫЙЩЗнгаЯоЙЋЫОМАЦфЙЬЖЈзЪВњФкВППижЦСїГЬ

ЁЁЁЁжаЙњЪЏЛЏвЧеїЛЏЯЫЙЩЗнгаЯоЙЋЫОЪЧжаЙњЪЏгЭЛЏЙЄЙЩЗнгаЯоЙЋЫОЕФПиЙЩзгЙЋЫОЃЌЪЧЮвЙњзюДѓЕФЯжДњЛЏЛЏЯЫКЭЛЏЯЫдСЯЩњВњЛљЕиЁЃвЧЛЏЙЩЗнЙЋЫОжївЊДгЪТЩњВњМАЯњЪлОлѕЅЧаЦЌКЭЕгТкЯЫЮЌвЕЮёЃЌВЂХфЬзЩњВњОлѕЅжївЊдСЯОЋЖдБНЖўМзЫс(pta)ЃЌОгЊЗЖЮЇАќРЈЛЏЯЫМАЛЏЙЄВњЦЗЕФЩњВњМАЯњЪлЃЌдИЈВФСЯЕФЩњВњЁЂЛЏЙЄЛЏЯЫМАЗФжЏММЪѕПЊЗЂЃЌздВњВњЦЗдЫЪфМАММЪѕЗўЮёЁЃ

ЁЁЁЁдкФкВППижЦЗНУцЃЌ2000ФъжаЪЏЛЏНјаажизщЃЌжаЪЏЛЏЙЩЗнЙЋЫОГЩЮЊвЧЛЏЙЩЗнЕФДѓЙЩЖЋЁЃЫцМДвЧЛЏЙЩЗнНјааСЫНЯДѓЙцФЃЕФВЦЮёМЭТЩећИФЃЌж№ВНЭъЩЦФкПиЛњжЦЁЃЙЋЫОУПФъЖМвЊзщжЏВЦЮёДѓМьВщЃЌВЂЧвЖЈЦкЦИЧыжаНщЛњЙЙЖдЯТЪєЙЋЫОЕФОгЊзДПіНјааЩѓМЦЁЃ

ЁЁЁЁвЧеїЛЏЯЫгк2002Фъ12дТГЩЙІЪЕЪЉerpЃЌerpНЈЩшЕФКЫаФЮЪЬтОЭЪЧЙцЗЖЙмРэСїГЬЃЌзёбБъзМЃЌвРееГЬађЃЌМѕЩйР§ЭтЁЃдкerpЪЕЪЉЕФЙ§ГЬжаЃЌЭЖШыСЫДѓСПЕФОЋСІНјааСїГЬЕФЙцЗЖЁЃВЦЮёЙмРэАДееФкПиЕФвЊЧѓЃЌбЯИёзёбЙњМвВЦЮёЗЈЙцКЭжаЙњЪЏЛЏФкВПЛсМЦжЦЖШЃЌНЋerpЕФБъзМСїГЬгыЦѓвЕФкВПВЦЮёЙмРэЕФЪЕМЪашЧѓНєУмНсКЯЃЌЪЕЯжСЫВЦЮёЕФгааЇМрЖНЁЃ

ЁЁЁЁвЧеїЛЏЯЫЙЩЗнгаЯоЙЋЫОЙигкЙЬЖЈзЪВњФкВППижЦЕФвЕЮёФПБъЁЂПижЦЕуМАвЕЮёСїГЬШчИНБэЃЈМђвЊЃЉЃК

ЁЁЁЁ

ЁЁЁЁЃЈЖўЃЉвЧеїЛЏЯЫЙЩЗнгаЯоЙЋЫОЙЬЖЈзЪВњФкВППижЦЕФЬиЕу

ЁЁЁЁЭЈЙ§ЖдвЧеїЛЏЯЫЙЩЗнгаЯоЙЋЫОЙЬЖЈзЪВњЙмРэвЕЮёСїГЬЕФЗжЮіЃЌПЩвдПДГіИУЙЋЫОЙигкЙЬЖЈзЪВњЕФФкВППижЦгавдЯТЬиЕуЃК

ЁЁЁЁ1. ЮЇШЦОгЊФПБъЁЂВЦЮёФПБъЁЂКЯЙцФПБъНјааПижЦ

ЁЁЁЁФкВППижЦФПБъЪЧжИЕМЦфЩшМЦКЭЪЕЪЉЕФИљБОжИФЯЁЃФкВППижЦБиаыЮЇШЦЫљвЊЪЕЯжЕФФПБъЃЌВХФмевЕНЦѓвЕЙмРэЁЂОгЊЛюЖЏжагызюжеПижЦНсЙћЯрЙиЕФвђЫиЁЃЦѓвЕЕФПижЦЛюЖЏЪЧЗёгааЇЃЌжївЊЕФКтСПБъзМОЭЪЧПижЦЛюЖЏФмЗёгыПижЦФПБъБЃГжвЛжТЁЃЦѓвЕФкВППижЦЕФФПБъжївЊгаБЃжЄЙмРэеўВпЕФгааЇЙсГЙКЭЪЕЪЉвдМАЙмРэаЇТЪКЭаЇЙћЃЌвЕЮёЛюЖЏЕФКЯЗЈадКЭЛсМЦаХЯЂЕФецЪЕПЩППЁЃЦѓвЕвЊЯыЪЙПижЦЛюЖЏФмЙЛгыПижЦФПБъБЃГжвЛжТЃЌФкВППижЦЩшМЦОЭвЊЙизЂЩЯЪіЮЪЬтЁЃ

ЁЁЁЁвђДЫЃЌИУЙЋЫОдкВћЪіЙигкЙЬЖЈзЪВњЙмРэЕФОгЊФПБъЁЂВЦЮёФПБъМАКЯЙцФПБъЕФЛљДЁЩЯЃЌЬсГіЙЬЖЈзЪВњЙмРэЙ§ГЬжаПЩФмГіЯжЕФОгЊЗчЯеЁЂВЦЮёЗчЯеМАКЯЙцЗчЯеЃЌЮЇШЦвЕЮёФПБъЩшМЦСЫгаЙиЙЬЖЈзЪВњвЕЮёСїГЬВНжшгыПижЦЕуЃЌПЩвдБЃжЄЙигкЙЬЖЈзЪВњЛсМЦаХЯЂЕФПЩППадЁЂЦѓвЕВЦВњЕФАВШЋадКЭКЯЗЈадЁЃ

2. зщжЏНсЙЙбЯУмЃЌИкЮЛд№ШЮУїШЗЃЌЧПЕїЪкШЈЩѓХњПижЦ

ЁЁЁЁЦѓвЕОгЊЛюЖЏЕФПЊеЙОпгаКмЧПЕФВуДЮЃЌШЈСІЕФЙщЪєГЪЯжГіЁАН№зжЫўЁБЕФЬиеїЁЃгЩгкОЋСІгаЯоЃЌЩЯМЖЙмРэепБиаыНјааЗжШЈЙмРэЃЌетОЭВњЩњСЫЪкШЈЕФЮЪЬтЃЌЦѓвЕЙЬЖЈзЪВњЯрЙиЕФвЕЮёЛюЖЏвВгІИУАДеевЛЖЈЕФЩѓХњГЬађНјааЁЃФкВППижЦБиаыШЗЖЈЪкШЈЩѓХњЕФГЬађЁЂБЃжЄШЈСІЕФЗжХфгыд№ШЮНчЖЈЯрХфКЯЃЌМШвЊЩшМЦГіКЯРэЕФЪкШЈЩѓХњПижЦДыЪЉЃЌгжвЊБЃжЄЪкШЈЛюЖЏЕФЙсГЙЪЕЪЉЁЃ

ЁЁЁЁАДееЪкШЈЩѓХњЖдЯѓЕФЗЂЩњЦЕТЪКЭЗЖЮЇПЩвдАбЪкШЈЩѓХњЛюЖЏЛЎЗжЮЊвЛАуЪкШЈКЭЬиБ№ЪкШЈЁЃвЛАуЪкШЈеыЖдЕФЪЧЦѓвЕжаОГЃЗЂЩњЁЂЩцМАЗЖЮЇНЯЙуЕФШеГЃОМУвЕЮёЃЌЦфжївЊФкШнАќРЈВЛЭЌЪ§ЖювЕЮёЩѓХњШЈЕФЙщЪєЁЂЪкШЈЩѓХњд№ШЮЕФШЗЖЈвдМАНЛвзЛюЖЏЕФОпЬхЩѓХњГЬађЃЌдкЪЕМЪЙЄзїжаЛЙЛсЗЂЩњдкЭЌМЖБ№ЙмРэепжЎМфЃЌетвВЪєгквЛАуЪкШЈЁЃдкДЫАИР§жаЃЌБШШчЃЌЩшБИЙмРэВПУХКЭЙЬЖЈзЪВњЪЙгУВПУХвРОнгаЙиЕЅОнЖдаТдіЙЬЖЈзЪВњЙВЭЌНјаабщЪеЃЛЙЬЖЈзЪВњЪЙгУВПУХИљОнЙЬЖЈзЪВњадФмМАЪЙгУЯжзДЬсГіЮЌЛЄаоРэМЦЛЎЃЌгЩЩшБИЙмРэВПУХЩѓКЫЃЌБЈЙЋЫОЗжЙмИБзмОРэЩѓХњКѓЪЕЪЉЃЛЙигкЙЬЖЈзЪВњЕФЧхВщгЩЩшБИВПКЭзЪВњВЦЮёВПЙВЭЌЖЈЦкзщжЏЪЕЪЉЁЃ

ЁЁЁЁЬиЪтЪкШЈеыЖдЕФЪЧЦѓвЕжаЗЂЩњЦЕТЪНЯЕЭЃЌНЯЮЊживЊЕФЗЧГЃЙцЛюЖЏЃЌР§ШчжиДѓЕФЯюФПЭЖзЪОіВпЁЂеЎШЏКЭЙЩЦБЕФЗЂааЕШЕШЃЌжївЊЙцЖЈСЫетаЉЛюЖЏЕФОіВпГЬађЁЂжЦКтЛњжЦКЭШЈд№ЗжВМЁЃР§ШчЃЌИУЙЋЫОЙигкЙЬЖЈзЪВњБЈЗЯЕФДІжУЃЌЕЅЬЈджЕдк5ЭђдЊвдЩЯ50ЭђдЊвдЯТЕФЙЬЖЈзЪВњгЩЪЙгУЕЅЮЛЬсГіГѕВНМјЖЈвтМћЃЌЙЋЫОМјЖЈзщМјЖЈЃЌБЈЖЪТГЄЩѓХњЃЛЙигкЙЬЖЈзЪВњМѕжЕЪ§ЖюашОзЪВњВЦЮёВПЛсЭЌЩшБИВПЩѓКЫЃЌБЈзмОРэАрзгЁЂЖЪТЛсЩѓХњЃЌзЪВњВЦЮёВПИљОнЩѓХњНсЙћМАЪБМЦЬсШыеЫЁЃ

ЁЁЁЁ3. ЭЛГіЯажУЙЬЖЈзЪВњЕФДІжУ

ЁЁЁЁЦѓвЕЯажУЕФЙЬЖЈзЪВњЪЧжИСЌајЭЃгУ1ФъвдЩЯЛђаТЙКЩшБИвђМЦЛЎБфИќВЛгУвдМАММИФЕШИќЛЛЯТЯпЃЌШдОпгаЪЙгУМлжЕЕФЙЬЖЈзЪВњЁЃЯажУЙЬЖЈзЪВњВЛНіеМгУСЫЦѓвЕДѓСПЕФзЪН№ЃЌЖјЧвЖдгкЯажУзЪВњВЛКЯРэЕФДІжУНЋЛсдьГЩзЪВњСїЪЇЃЌИјЦѓвЕДјРДНЯДѓЕФЫ№ЪЇЁЃвђДЫЃЌдкДЫАИР§жаЃЌИУЙЋЫОЖдгкЯажУЙЬЖЈзЪВњЕФДІжУДгЩѓХњЭЌвтЕНЭзЩЦБЃЙмЁЂЕНе§ШЗКЫЫудйЕНГфЗжгааЇРћгУЖМзїСЫЯргІЕФЙцЖЈЃЌВЂдкДЫЙ§ГЬжазЂвтИїВПУХЕФгааЇжЦКтЁЃ

ЁЁЁЁ

ЁЁЁЁШ§ЁЂЖдГЄАВИЃЬиЙЋЫОКЭвЧеїЛЏЯЫЙЩЗнгаЯоЙЋЫОЙЬЖЈзЪВњФкВППижЦЕФЦРМл

ЁЁЁЁ

ЁЁЁЁГЄАВИЃЬиКЭвЧеїЛЏЯЫЙЋЫООљЪЧЙњФкЭЌРрЦѓвЕжаНЯЮЊГЩЙІЕФЦѓвЕЃЌЙигкЙЬЖЈзЪВњЕФФкВППижЦжЦЖШОљЬхЯжСЫжиЪгСїГЬ

ЁЁЁЁЙмРэЃЌжиЪгitММЪѕЃЌзЂвтЪкШЈЩѓХњЃЌЧПЕїМЧТМПижЦЕШФкВППижЦЕФЙиМќЛЗНкЃЌЦфжажЕЕУНшМјКЭзЂвтЕФгаЃК

ЁЁЁЁ

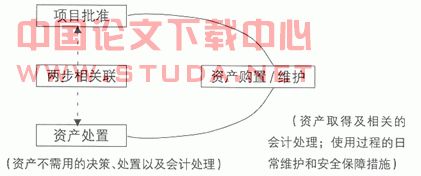

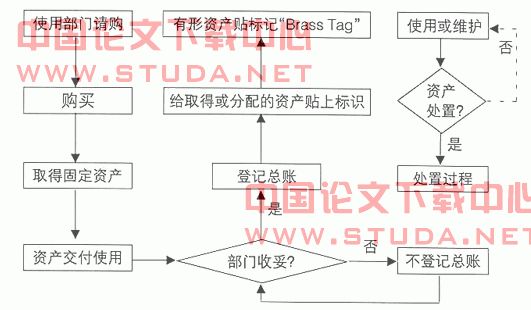

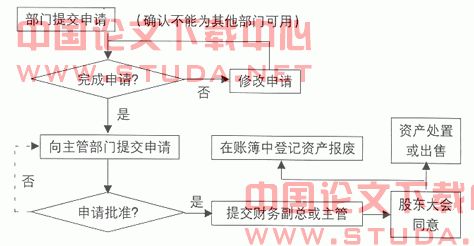

ЁЁЁЁЃЈвЛЃЉЙигкЙЬЖЈзЪВњШЁЕУЕФПижЦ

ЁЁЁЁМјгкЙЬЖЈзЪВњЭЖзЪБОЩэЫљОпгаЕФЭЖШызЪН№ЖрЃЌгАЯьГжајЪБМфГЄЁЂЛиЪеТ§ЁЂЗчЯеЖрЕФЬиЕуЃЌОіЖЈСЫЙЬЖЈзЪВњЭЖзЪОіВпжБНггАЯьзХЦѓвЕЮДРДГЄЦкаЇвцгыЗЂеЙЁЃвђДЫЃЌЦѓвЕдкНјааЙЬЖЈзЪВњЭЖзЪОіВпЧАЃЌгІПЊеЙЭЖзЪЯюФПЕФПЩааадбаОПЁЃПЩааадбаОПАќРЈКъЙлгыЮЂЙлСНЗНУцЕФбаОПЃЌдкПМТЧЭЖзЪЯюФПТњзуЩчЛсашвЊГЬЖШЕФЧАЬсЯТЃЌжиЕубаОПЭЖзЪЯюФПЕФБивЊадЁЂММЪѕЩЯЕФПЩааадвдМАОМУЩЯЕФКЯРэадЕШЃЌдкОЙ§ГфЗжЕФММЪѕОМУТлжЄКЭЗНАИБШНЯВЂОЩѓВщШЯЖЈКѓбЁдёзюМбПЩааЗНАИзїЮЊБржЦМЦЛЎШЮЮёЪщЕФвРОнЁЃвВОЭЪЧЦѓвЕБиаыЖдЙЬЖЈзЪВњЕФдіМгНјаадЄЫуЙмРэЁЃ

ЁЁЁЁдкетЗНУцЃЌГЄАВИЃЬиЙЋЫОЭЛГіСЫЙЬЖЈзЪВњЭЖзЪЯюФПЕФОіВпЃЌЖјвЧеїЛЏЯЫЙЋЫОЖдгкЙЬЖЈзЪВњЕФдЄЫувдМАвдИїжжШЁЕУЗНЪНдіМгЕФЙЬЖЈзЪВњЕФбщЪеЁЂШыПтЁЂБЃЯеПижЦНЯЩйЩцМАЃЌШнвзУЄФПЙКНЈЃЌдьГЩЭЖзЪЪЇЮѓЃЌдЄЫуЪЇПиЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈЖўЃЉЙигкЙЬЖЈзЪВњЪЙгУГЩБОгыЗбгУЕФПижЦ

ЁЁЁЁЙЬЖЈзЪВњЪЙгУЙ§ГЬжаЕФГЩБОКЭЗбгУжївЊгаЙЬЖЈзЪВњаоРэГЩБОЁЂЙЬЖЈзЪВњзЊвЦГЩБОЁЂЙЬЖЈзЪВњЙмРэГЩБОКЭЮоаЮЫ№КФГЩБОЁЃЛсМЦЯЕЭГЖдГЩБОКЭЗбгУЕФЙиМќПижЦЕуОЭЬхЯждкЩЯЪіГЩБОЗбгУЕФПижЦжаЁЃе§ШЗШЗШЯКЭМЦСПЙЬЖЈзЪВњаоРэЗбгУЃЌЛсМЦКЭГіФЩШЫдБвЊМрЖНаоРэзЪН№ЕФЪеИЖЁЂНсгрЧщПіНјаадЄЫуПижЦЃЛШкзЪЛђОгЊзтШыЙЬЖЈзЪВњЕФдЫЪфЗбгУЕФКЫЫуЃЌМЦШыЙмРэГЩБОЛђЙЬЖЈзЪВњГЩБОЃЛдкЦѓвЕжазЊвЦДѓаЭЕФЩшБИашвЊЙЭгЖГЕСОКЭШЫдБЕФРЭЖЏБЈГъЕШЁЃвђДЫЃЌдкДЫЙ§ГЬжаЃЌжївЊЪЧвЊЛЎЗжзЪБОаджЇГіКЭЪевцаджЇГіЕФНчЯоЃЌЗёдђОЭЛсДјРДзЪБОЛЏРћЯЂМЦЫуВЛе§ШЗЃЌзЪБОаджЇГіМЗеМЩњВњГЩБОЛђЗбгУЕШЮЪЬтЁЃЙигкетЗНУцЕФЮЪЬтЃЌдкЕїбаЙ§ГЬжаЃЌСНЙЋЫООљБэЪОЪЧбЯИёАДееЛсМЦжЦЖШНјааДІРэЕФЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁЃЈШ§ЃЉСМКУЕФЦѓвЕЮФЛЏКЭдБЙЄЫижЪЪЧФкВППижЦгааЇЪЕЪЉЕФБЃжЄ

ЁЁЁЁвЧеїЛЏЯЫЙЩЗнЙЋЫОЕФФкВПЛсМЦПижЦЯЕЭГЪЧНЈСЂдкНЯИпЕФаХЯЂЙмРэЦНЬЈЩЯЕФЃЌЬиБ№ЪЧИУЙЋЫОЕФerpЯЕЭГГЩЙІдЫаавдРДЃЌЫЦКѕИјФкВПЛсМЦПижЦЯЕЭГЩшМЦЕФЭъБИадЬэЩЯСЫССРіЕФЩЋВЪЁЃЕЋФкВПЛсМЦПижЦЯЕЭГЕФгааЇадВЂВЛвЛЖЈЬхЯждкЩшМЦЕФЭъУРЩЯЃЌЛЙвЊгадЫааЕФгааЇадЁЃ2005ФъИУЙЋЫОгЊЯњВПВЦЮёПЦЕФвЛУћЛсМЦЁАТьвЯАсМвЁБХВгУЛѕПю5000ЭђдЊЃЌГЩЮЊНЈГЇНќ30ФъРДЩцАИН№ЖюзюДѓЕФОМУАИМўЁЃЮЊЪВУДЛсЗЂЩњШчДЫбЯжиЕФОМУАИМў?етвВЪЧВЛЩйЕЅЮЛФПЧАФкВППижЦЙ§ГЬжаШнвзКіТдЕФЮЪЬтЃЌжЦЖШЕФжЦЖЈЙиМќдкгкгааЇЕФТфЪЕЁЃ

ЁЁЁЁИљОнБЪепЕФЕїбаЃЌЪеМЏЯрЙизЪСЯЃЌНјааЪЕЕиЙлВьЁЂЕїВщКЭзљЬИЕШаЮЪНЃЌЖдГЄАВИЃЬиЙЋЫОЕФЙЬЖЈзЪВњФкВППижЦгаСЫНЯЖрЕФСЫНтЃЌЩюЧаЬхЛсЕНИУЙЋЫОгавЛИіжиЪгФкВППижЦЕФЦѓвЕЮФЛЏЃЌЮЊФкВППижЦЯЕЭГЬсЙЉСЫКмКУЕФЛЗОГЁЃДгЖЪТЛсЁЂОРэВуЕНУПИідБЙЄЖМгазХздЮвКЫВщЕФвтЪЖЁЃвЛИізївЕЭъГЩКѓвЊЖдздЮвБэЯжНјааЦРЙРЃЌЦ№ЕНСЫздЮвИДКЫЕФзїгУЁЃЫљвдГЄАВИЃЬиЙЋЫОЕФФкВППижЦЯЕЭГЕУЕНСЫвЕФкШЫЪПЕФЭЦГчЃЌдкМѕЩйВюДэКЭЮшБзЩЯгазХНЯКУЕФЗРЗЖЁЃЕБвЛИіЦѓвЕаЮГЩСЫФкВППижЦЕФЮФЛЏЃЌФЧУДФкВППижЦОЭВЛЪЧвЛОфПеЛАЃЌЖјЪЧЪЕЪЕдкдкЕФЖЋЮїСЫЁЃ

ЁЁЁЁПЩвдПДГіЃЌдкЮвЙњЃЌдНРДдНЖрЕФЦѓвЕПЊЪМжиЪгФкВПЛсМЦПижЦЃЌЖМИљОнздЩэЧщПіжЦЖЈСЫЯрЙиЕФФкВППижЦжЦЖШЁЃШЛЖјЛсМЦаХЯЂЪЇецЃЌЗбгУжЇГіЪЇПиЃЌЮЅЗЈЮЅМЭЯжЯѓШдЪБгаЗЂЩњЃЌШчКЮЪЙФкВППижЦИќгааЇЕиЗЂЛгзїгУЃЌШдЪЧУПЮЛЛсМЦНчШЫЪПЖМгІИУЫМПМКЭНтОіЕФЮЪЬтЁЃ