【摘 要】财务报告舞弊现象由来已久,对经济社会的危害严重,引起社会的广泛关注。本文通过对我国上市公司财务报告舞弊行为进行实证分析,从监管体系的组织系统和法律系统两个方面,讨论了加强上市公司财务报告舞弊行为监管的方式。

【关键词】上市公司 财务报告舞弊 监管体制

近年来,全球由于财务报告舞弊而最终造成企业破产的案件比比皆是,最为典型的有:国际上有安然公司、世界通信公司;在我国有“老三大案件”、“新三大案件”、银广夏案件。财务报告舞弊已经引起了投资者、债权人和社会公众的强烈关注和深深思考。本文通过分析我国证券监督委员会发布的处罚公告,来探讨我国上市公司财务报告舞弊行为的治理。

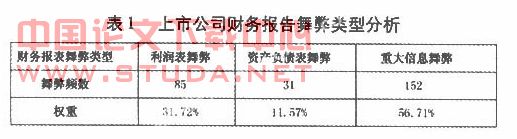

一、我国上市公司财务报告舞弊类型分析

依据上市公司财务报告最终结果的主要表现形式,我们将财务报告的舞弊类型划分为三大类:利润表舞弊、资产负债表舞弊、重大信息舞弊。统计结果如下:

(一)利润表舞弊

据2002-2008年证监会公布的资料显示,虚增收入占整个利润表舞弊手段的32.94%,是主要的舞弊手段。其次是虚减费用和虚增投资收益,分别占总数的16.47%和15.29%。与前几年相比较,这两年(即2007年和2008年)出现的新的舞弊方式有:虚增资金占用收入、虚增其它业务利润、虚增非经常性损益和虚增应收账款,各占1.18%,虽然比重小,由此反应出近年来舞弊手段的多样化和创新的趋势。WwW.11665.coM

(二)资产负债表舞弊

据资料显示,2002-2008年间,上市公司虚增资产所占比重为41.94%,是主要的资产负债表舞弊手段。另外,2007年与2008年期间,使用资产负债表舞弊的上市公司只有3家,与之前5年相比,下降幅度较大,可能是因为此类型的舞弊方式比较同意被审计部门发现或者是舞弊成本过高。

(三) 重大披露信息的舞弊

历年来,披露虚假的财务信息或隐瞒重大的财务信息始终是财务报告舞弊的主要手段。其中,隐瞒对外担保信息占重要信息舞弊手段的28.29%,是主要的信息舞弊手段,其次是隐瞒关联方资金往来和虚假披露募集资金的使用情况,所占比重分别为13.82%和10.53%。

二、上市公司财务报告舞弊行为监管体制的完善

完善上市公司财务报告舞弊行为监管体制主要从两方面着手:监管体制的组织系统和法律系统。

(一)组织系统

具体来说,包括内部控制机构、外部审计机构和政府监管机构三个方面。

(1)内部控制机构

目前,我国的上市公司中可能同时设有独立董事和监事会,这就可能出现监督重复或监督遗漏现象,同时造成较高的监管成本,因此我认为二者择其一即可,而且从提高内部监管独立性的角度来看,独立董事制度优于监事会,这点可以从其运行机制上看出来,监事会的运行机制是:公司股东大会选举产生监事会,监视会任命董事会成员,听取董事会对重大问题的报告,监督董事会执行业务。独立董事制度则是通过引入外部的独立力量来形成对内部人的监督制约,其监督和制衡主要通过独立董事的独立性、权威性和专业胜任能力三方面来实现。

(2)外部审计机构

近年来,注册会计师协同上市公司财务报告舞弊的行为已屡见不鲜,为强化外部审计力度,应注意:①提高注册会计师的专业知识水平,要严格把关注册会计师的准入门槛;②提高注册会计师的职业道德和职业素养;③加大对违规的注册会计师和会计师事务所的处罚力度,提高违规成本,真正起到警示作用。另外,改变上市公司与会计师事务所的委托代理关系,从根本上增强注册会计师的审计独立性。

(3)政府监管机构

总体来说,应当确立证监会的主导地位,以证监会为中心,同时加强会计师事务所和独立董事的监管力度,从三个方面对上市公司进行全方位监管。

二、法律系统

(1)规范会计信息的披露行为和财务报告的报告体系

目前,我国与此相关的法律法规有:《会计法》、《公司法》、企业会计准则、各种会计制度等,基本形成我国财务报告规范体系,但不同行业、不同经济性质的经济主体间的信息披露方法不尽一致,会计主体依然能通过一些技术手段调节财务报告信息。我国新出台的企业会计准则是否能有效地防止公司财务报告的舞弊行为,还有待时间的考验。总体原则是:尽量减少真空地带,提高法律法规的可操作性和可执行性,尽量减少公司会计对收入和费用确认的选择余地,最终达到提高会计信息的真实性、合规性和公正性的目的。

(2)加强证券市场的法治建设

1998年《中华人民共和国证券法》获得全国人民代表大会通过,标志着我国证券市场依法治市进入一个崭新的阶段。我国从1999年7月1日开始实施《证券法》,但缺乏与之相配套法律法规,如《证券交易法》、《证券信誉评级法》、《信托法》、《竞争法》至今尚未出台。另外,与《证券法》相关的《公司法》也存在可操作性差的问题。如关于证券民事赔偿,《公司法》和《证券法》都规定的比较原则,缺乏可操作性;对内幕交易、操纵市场行为未明确规定民事赔偿责任,因上述违法行为而蒙受损失的投资者只能依照《中华人民共和国民法通则》的一般规章单独地向人民法院申请民事赔偿。至于上市公司管理层侵害公司利益,可能应该对投资者损失承担较大责任的中介、专业性机构和人员的民事赔偿责任等,在我国《公司法》、《诉讼法》中均尚未确立。因此,其他一些相关法律法规也应相继出台。如以保护中小投资者利益的《投资者保护法》和《投资咨询法》,以规范企业并购行为为目的的《企业兼并收购法》都应出台,使之与《证券法》及其他现行法规形成一套协调运行的法规体系。

参考文献:

[1]朱国泓.财务报告舞弊的二元治理.北京:中国人民大学出版社,2004.

[2]袁小勇.虚假财务报告研究.北京:经济管理出版社,2006.

[3]唐予华,李明辉.内部会计控制与会计信息质量研究.北京:中国财政经济出版社,2003.

[4]仇俊林,范晓阳.企业会计信息失真问题研究.北京:人民出版社,2006.

[5]黄少安.制度经济学研究.第十一辑.北京:经济科学出版社,2007.

[6]陈关亭.我国上市公司财务报告舞弊因素的实证分析[m].审计研究,2007,(05).