【摘 要】上海汽车总公司(600104)是中国三大汽车集团之一,该公司成立于2004年11月29日,集中了世界500强企业上汽集团与汽车产业链相关的资产和业务,旗下企业主要从事汽车和零部件的生产、销售、开发、投资及配套服务。本文主要通过对比分析其资产负债情况。

【关键词】流动性资产 应收账款 非流动负债

一、资产质量分析1.流动性资产分析

首先对其总额进行数量判断,流动性资产占资产总额的比例为53.6%。该比例远高于行业平均水平,表明该企业较高的成长性,但同时说明公司在资金利用方面可能存在低效率问题。

(1)2007年货币资金占流动性资产的30.5%,该比例较高,反映了企业资产的灵活性可以较好的满足企业日产经营的需要,但对于汽车行业该比例过高,会产生资金沉淀,不仅浪费投资机会,还会增加筹资成本。

(2)公司的短期投资比例很低,不足流动资产的0.5%,并且,从历史上来看,该比例较为恒定,这一点与过高的货币资金结合看反映了公司不能利用充足的闲散资金获取收益,这对于现阶段高通货膨胀时期是不利的。

(3)公司应收账款,应收票据比例较高,分别为7.9%,21.5%。该比例反映公司的销售增长较快。但过高的赊账比例有可能带来较高的财务风险,对该项的深入分析还要结合应收账款周转天数和应收账款周转率来看,以反映应收账款的流动性问题及其风险。Www.11665.cOM

计算方法:应收账款周转率=主营业务收入÷[(期初应收账款+期末应收账款)÷2]应收账款周转天数=360(天)÷应收账款周转率

应收账款周转率和应收账款周转天数的作用在于考察企业控制应收账款规模并将其转化为现金的效率,其结果代表企业应收账款在一定时间内周转的平均次数和应收账款的单位存续天数。从近三年的应收账款周转率来看,该比例较为合理,同时有明显的上升趋势,表明企业收款速度在加快、坏账损失小、偿债能力尤其是短期偿债能力较强。

公司其他应收款比例较小,不应存在关联交易,抽逃税金等其它违规行为。

(4)公司存货比例占流动资产的14.4%,但对于判断企业是否有过多的存货及其存货的流动性风险的问题要结合存货周转率。

计算方法:存货周转率=主营业务成本÷[(期初存货+期末存货)÷2]存货周转天=360(天)÷存货周转率

存货周转率的大小直接影响到全部流动资产的周转,影响企业的短期偿债能力,也是整个企业管理的重要内容,从上海汽车的存货周转速度来看,2007年高于行业平均水平(8.9倍),但其波动性较大,表明企业的存货的占用水平和流动性及存货转换为现金或应收账款的速度在上升,但很不稳定。

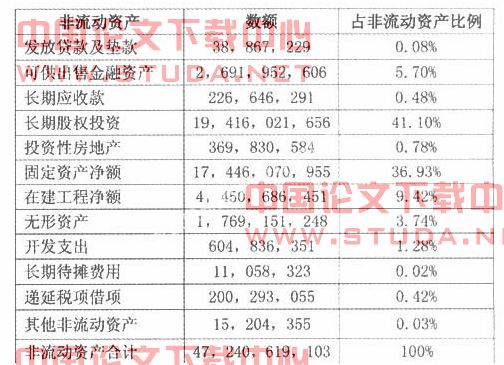

2.非流动性资产分析

(1)长期投资分析。该公司长期股权投资数额巨大,占到总资产的19%,通过与利润表的配比发现,2007年的长期股权投资收益率达到了34%,其中投资收益占到了净利润的142%。单从这来看,2007年公司的主营业务可能经营得不好,主要通过股权投资掩盖利润上的不足,如此高的股权投资额度和比例是高风险的,2007年资本市场形势较好投资收益较高,但这种投资收益不具有持续性,风险很高,而近半年来资本市场低迷,对公司的利润和发展势必影响较大。但公司的业绩及发展情况还不能简单的由此得出结论,需要结合其具体项目,见下面利润表的深入分析。

(2)固定资产分析。从2006,2007两年的固定资产水平及变化可以看出公司在2007年对固定资产进行了清理,从2006年2743287万下降到1744607万,下降比例36.5%,使得固定资产占总资产的比例下降了15%。2007年公司对陈旧的资产进行了较大规模的处理,但并没有新建大规模的厂房等固定资产。从在建工程来看,其数额也较低,只占到公司总资产的4.4%。

(3)无形资产及其他资产质量分析。上海汽车的无形资产比例占总资产的17.1%。比2006年增长了40%,汽车行业的品牌价值对产品的销售和价值影响较为大,所以企业的作为无形资占的品牌价值在总资产中比例较大是合理的,而且在一定程度上可以促进企业的利润增长。从品牌价值的变化来看,上海汽车的品牌价值也在不断提升,对企业的长期发展有很大的好处。

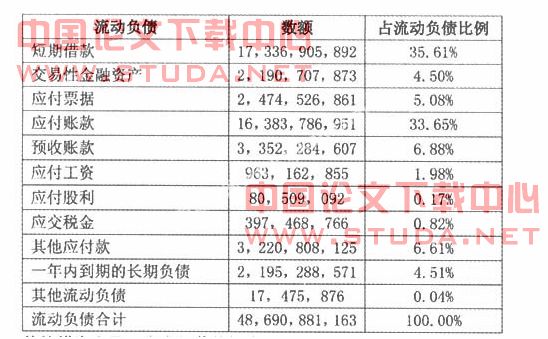

二、负债质量分析1.流动负债分析

总的来看,流动负债比例占总负债的82.8%,比例表明该企业是一个成熟型企业,其中短期负债用于满足企业日常经营,不需要通过过多的长期负债筹措资金用于生产经营的投资建设。

(1)短期借款比重较低占流动负债的35.6%,与流动性资产的比分别为33.7%,从短期借款与流动性资产和存货的配比来看,可以较好的满足企业的日常经营需求。

(2)应付账款和应付票据占流动负债的比例分别为5.1%和33.6%,比上一年度增长了大约20%,但其占总资产的比重保持在一个稳定的水平,这反映了公司的融资结构保持稳定,但销售规模以及信誉水平有所上升。

(3)公司预收款项占流动负债的6.9%,比去年增长39%。该项目反映了企业公司按照销售合同规定,在交付商品前向购货单位预售的部分或全部货款的信用方式,对公司而言是一种良性负债。而与收货款的增加也在一定程度上表明了的客源增加。

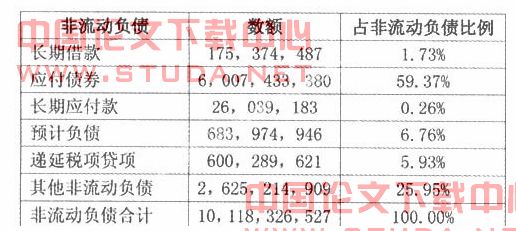

2.长期负债分析

长期负债只占到企业负债总额的17.2%,表明属于成熟型企业,与企业扩大再生产的要求不完全匹配,另外,企业内部流动性资产较多,可以用来满足企业资金需求。

(1)长期借款的目的是为了满足企业扩大再生产的需要的接待的项目,该项目要与企业的固定资产和无形资产相配比,该企业长期借款项目很低,远小于企业固定资产和无形资产,这主要是由于上海汽车主要以发行债权的方式而非长期借款,筹集资金用于企业的发展建设。

(2)应付债券占到企业长期负债的近60%,是企业筹措资金的最主要方式。公司能够以发行债券的形式筹集资金说明公司的商业信用水平较高。能够发行债券的单位只能是经济效益较好的上市公司或特大型企业,他们往往都经过金融机构严格的信用等级的评估。

(3)非流动负债中的递延税款是指由于税法与会计制度在确认收益、费用或损失时的时间不同而产生的会计利润与应税所得之间的时间性差异。时间性差异通过“递延税款”科目核算。期末,如果“递延税款”科目为贷方余额,则列入资产负债表中的“递延税款贷项”项目;如果“递延税款”科目为借方余额,则列入资产负债表中的“递延税款借项”项目。对于“递延税款贷项”,说明企业由于以前的时间性差异而产生的未来需要交纳的所得税。该项目属于一次性项目,而且数额不是太大,对企业没有太大影响。

(4)该企业其他非流动负债比例较高,需结合具体账目深入分析。

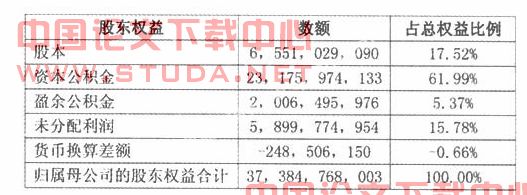

三、所有者权益质量分析

该公司所有者权益占总资产的42.2%,略低于负债比例,表明企业运用了适度的财务杠杆。07年所有者权益比06年增长了19.8%,略高于资产增长水平。

所有者权益分为内部外部两类。实收资本和资本公积来源于企业外部的资本投入属于外部所有者权益,而盈余公积和未分配利润则来源于企业内部的资本增值。从比例上来看,该公司内部所有者权益占到79%,外部所有者权益占21%。而内部所有者权益比2006年增长率远大于外部所有者权益增长率,说明公司很好的利用了业绩增长的杠杆作用提高所有者权益。

另外,公司盈余公积占股本的约30%,低于免提标准50%。

参考文献:

[1]魏明海.论有效的财务分析模式.江西财经大学学报,1999.

[2]杨忠莲.财务报表分析应注意的问题.财会月刊,2002.