【论文关键词】公司治理;董事会;平衡计分卡

【论文摘要】21世纪初,美国一些大公司相继倒闭,使公司治理理论研究开始着眼于新的研究方向,试图找到公司治理的突破口,以改善公司绩效。在此过程中加拿大管理会计学会(cma)提出了通过对公司董事会和ceo绩效的有效衡量来提高高层决策的质量和透明度。进而实现公司业绩的提升。文章主要关注董事会的绩效考核问题,在分析董事会的特性和传统考核方法的缺陷之后。介绍了平衡计分卡对公司高层绩效进行衡量的新方法,并分析了该方法在董事会绩效评价中的运用前景。

一、问题的提出

公司治理是两权分离的必然结果。随着现代公司的发展,两权分离的矛盾不断深化。公司治理问题虽然由来已久,但掀起公司治理理论研究的热潮主要出现在20世纪末,即安然和世通等系列财务欺诈事件之后。公司治理的瘤疾给经济与管理带来严重后果,引起了全球各国政府与学术界的高度重视。

完善公司内部治理结构固然重要,但从实践来看,由于社会、经济、文化和历史环境的不断变迁,公司内部治理结构的完善也不足以保证公司的绩效。安然公司和世界通讯公司有着完善的内部治理结构,仍然没有杜绝会计丑闻发生。那么,什么是改善公司治理的有效途径?现在公司治理理论已经从关注公司治理的结构转入如何提高公司高层(董事会和ceo的高层管理团队)的管理绩效问题上,通过建立确保董事会和ceo有效运作的机制来达到提高公司绩效,进而重塑投资者和公众在资本市场上的信心。WwW.11665.Com而新的公司治理问题案例说明,公司高层(董事会和ceo的高层管理团队)缺乏效率是问题产生的主要原因,因此寻求有效衡量公司高层绩效并加以约束的途径是解决问题的关键。而激励与约束机制的核心是高管集团的业绩评估问题。由于董事会和ceo在企业中承担不同的义务和责任,考核的内容与方式也有差异,本文仅讨论董事会的业绩考核问题。

二、公司董事会的特性

美国管理学专家鲍勃・加勒特在《公司治理之路:董事会绩效》一书中对董事会绩效界定为:与公司内外的股东和利益相关者迅速变化的需求相适应的、适当的董事会结构、流程和价值观。

事实上董事会绩效是与董事会的职责相联系的,美国商业圆桌会议曾指出:“问题的难点在于给出清晰、明确的董事会职责所在。”关于董事会的职责点,美国学者karl bays认为:“……董事会的主要功能是绩效的监督与管理……当由于外部或者内部原因而使事情偏离轨道时,董事会应当体现其重要性。”美国印地安那商学院教授john mee和mead johnson认为董事会的职责应当是:为公司制定目标和提供指导;制定或者批准将能够使管理者完成期望目标的政策或者战略;评价公司在完成目标过程中的绩效同时评价政策所能给公司带来的战略优势;选择、激励、巩固或者解雇ceo。ball公司董事edmund.f.ball认为董事会的职责是:“董事会应当能够在第一时间对全局性管理作出判断。”因此董事会的职责应当是为公司制定战略计划,并在计划执行过程中提供指导,同时对ceo和高层管理团队的绩效负责。董事会的绩效可以认为是董事会履行其职责的效果。由于董事会担任战略制定者和高层管理团队监督者的角色。对其履行职责最为重要的层面应当是信息的及时性和透明度,因此,公司高层绩效的有效衡量是提高董事会绩效进而提高公司绩效的合理途径。

三、传统的董事会绩效衡量方法

早在50年前,学者william thompson就说过:“当你能够将你所说的进行衡量并用数字表示,那么你才了解了它。如果你不能够衡量它并将之用数字表示,那么你的所知是贫乏的。”如果要提高盖事会绩效,却无法对其进行衡量,那么其效果将值得怀疑。因此盖事会的绩效衡量是需要深入了解并优化董事会绩效的有效途径。20世纪70年代,洛德・温斯托克提出了“7个比率和12条趋势线”的绩效衡量方法,开始将绩效衡量量化。从此,更多的研究开始关注于建立可以有效量化绩效的新方法。在这些方法中,比较有名同时被广泛应用的是由杜邦公司开发的“杜邦分析方法”。这些分析方法共同的特点是,以容易量化的财务指标为中心。这类衡量方法有其自身的优点:首先,数据容易获得;其次,容易理解。但是由于过于关注财务表现.不可避免的带来几点缺点:一是滞后性,财务指标仅仅反映的是以前行为所导致的结果,由于反映的是以前的行为,所以其时效性可能会导致蓝事会错误决策;二是片面性,财务指标反映的仅仅是公司的财务表现,承担公司战略制定与指导的董事会,其关注的不应局限于公司财务方面,公司对市场的敏感与沟通的有效性等都会影响到董事会绩效;三是短期性,财务指标反映的仅仅是当期公司经营状况,不利于对公司长远发展进行判断。

从逻辑上看,传统的公司财务指标体系更适合用来衡最企业的战略执行效果。而董事会绩效衡量是建立在战略制定与对战略执行的指导上的,相对于通过衡量结果进行事后控制来说,蓝事会的职责要求董事会更加关注事中和事前绩效的衡量并加以控制。因此原有的以财务衡量为中心的绩效衡量体系对于羞事会来说已经缺乏实用性.需要构建新的指标体系对其进行衡量。

四、基于平衡计分卡的董事会绩效评估

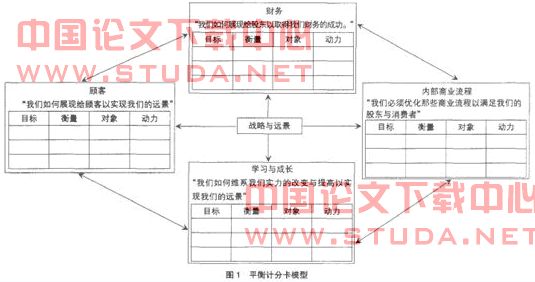

1992年robert kaplan和david norton针对传统绩效衡量指标的不足,创立了平衡计分卡衡量体系(见图1),与传统绩效衡量体系的差别在于在这个体系之中“远景”和“战略”被视为绩效衡量的中心,同时将远景和战略细化为可衡量的绩效指标。这个体系不仅包括财务指标,同时还包括非财务指标。指标所内涵的信息同时反映了影响企业短期与长期绩效的因素。

新的指标体系采用四个维度:财务、顾客、内部流程、组织学习与成长来对组织绩效进行衡量,这四维纬度通过一定因果关系联系起来形成一个整体衡量体系。平衡计分卡用在对羞事会与公司高层绩效衡量之上可以更好地指明与理解蓝事会与公司高层行为与股东价值的相互关系之上,能够使其关注于公司成功的驱动因素上。

2002年加拿大管理会计学会(cma)构建了公司高层绩效影响公司绩效的流程图(见图2)。在cma中平衡计分卡被作为影响公司蓝事会绩效的有效工具,通过有效衡且董事会的结构、流程、体系与构成等来实现蓝事会的绩效,进而决定公司绩效。在加拿大管理会计学会cma构建的模型中,引入了平衡计分卡作为对公司绩效进行衡量的工具。平衡计分卡作为衡f绩效的工具,由于其衡里指标全面而被经常用于公司的内部绩效衡最,在这里平衡计分卡被重新定义,用在了公司童事会与ceo等高层管理绩效衡量之上。

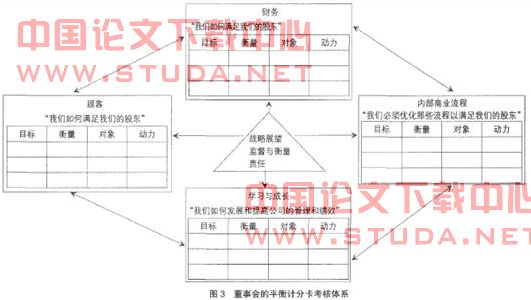

cma认为董事会特征(构成,流程,规模等)对公司绩效影响是通过黄事会绩效来实现的,如果一味地关注于公司内部委托结构的变化,而忽视对于董事会效率的重视,那么公司治理问题是难以得到解决的。在此基础上,2002年cma对传统的计分卡进行了改进,构建了更加贴近公司董事会绩效的计分卡(见图3)体系。在这个体系中,认为绩效衡量的中心是“战略展望”、“监督与衡量”和“责任”。新的计分卡体系在关注公司高层战略制定与前景展望的同时,更加注重蓝事会对公司高层监督与衡量和对自身责任方面的衡最,在指标设置上改进了原有指标。与原有指标的差异在于,新的指标体系更加关注于股东利益,以实现股东利益最大化为设置指标的直接因素,这与公司治理目标是一致的,在新的体系下使公司董事会的绩效衡量体系更加贴近于公司绩效。

cma的建立是针对传统公司治理理论过度关注于公司内部治理结构的建设,它提出现阶段提高公司绩效的关注点应该落在公司管理的质量和透明度上。因此在基于平衡计分卡衡量的基础之上提出了对董事会和ceo制定不同的衡量指标,目的在于通过有效的绩效衡量,使董事会对自身和ceo的绩效都能很好地把握,在制定决策和指导决策执行时更加关注公司绩效的贡献。由于董事会绩效很大程度上是通过ceo及其高层管理团队绩效来实现的,因此董事会自身绩效的衡量应当有别于ceo与其高层管理团队,cma中通过在平衡计分卡中加入以下指标来完善公司董事会绩效衡量体系:与ceo关系;计划的连续性;董事成员的培训体系;董事成员的发展流程;董事会体系与结构;战略计划的回顾。

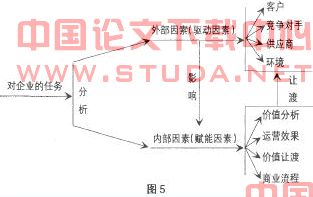

美国学者鲍勃・加勒特之后在《公司治理之路:董事会绩效》一书中对计分卡体系进行了整体的改进,提出股东满意度的衡量模型;s=p-ex。其中s表示股东满意度,p表示实际绩效,ex表示股东期望值。在建立评估体系时从目标实现(关键驱动因素)和资源利用(关键赋能因素)入手(见图4),从形式和内容上对计分卡体系进行了重构。

新的体系将平衡计分卡的指标体系细化后作为董事会资源利用能力(赋能因素)的绩效衡量,同时在计分卡衡量的基础之上加入目标实现《驱动因素)的衡量,从总体上衡量董事会持续创造价值的能力。新体系指标是建立在平衡计分卡基础之上,同时设置更为细化和健全的绩效衡量体系,可以使董事会更好地把握公司战略和发展前景。

新的衡量体系将驱动因素视为影响董事会绩效的外部因素,同时将赋能因素看作是内部因素,其关系可以用图5来表示。

在这个衡量体系中,驱动因素可以影响到赋能因素,而赋能因素良好运转所带来的利益让渡给驱动因素一部分,二者共同作用最终影响到公司绩效。新的绩效衡量体系在对内部因素进行衡量之时采用的仍是平衡计分卡的衡量指标体系,除此之外还考虑到外部因素对于董事会绩效的影响。因此.加入了对外部因素进行衡量的指标体系。这个体系相比于平衡计分卡来说更加完善,也更能全面反映董事会绩效。但是就目前来说,对于外部因素进行衡量最大的障碍在于指标的量化问题,外部因素的不确定与难以计量的属性使得我们很难对其进行合理而有效的量化。因此,相对来说,平衡计分卡的衡量方法仍是现阶段用来衡量董事会绩效的主要工具。

五、平衡计分卡在董事会绩效评价中运用的前景分析

(一)平衡计分卡绩效衡量体系的有效性

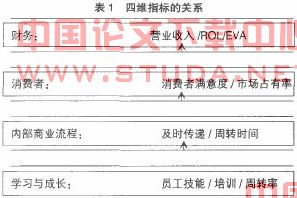

公司高层在采用平衡计分卡作为其绩效衡量工具,并以此提高公司绩效时,应当了解计分卡所设置的四个指标体系是相互联系的,一个指标体系的变动可能会影响其他的指标体系(见表1)。在设置董事会与ceo的绩效衡量体系时.指标体系内容设置应当更加贴近于其工作职责与工作性质,但是所设置的四个指标体系之间的关联却是不变的。

robert kaplan和david norton认为决定平衡计分卡有效的因素是“交流与联系”,在通过平衡计分卡对公司高层绩效衡量来提高公司绩效的过程之中,董事会与ceo的有效沟通是这个体系成功的保证。ceo的决策和行为对于董事会来说更加透明,同时董事会通过对于自身绩效的衡量,更加关注于能够创造股东价值因素的培养。

gerald k.debusk对超过1 000家公司的管理会计机构(i-ma)平衡计分卡的使用情况进行了调查,显示88%的公司经营绩效有所提高,66%的公司利润在提高。一个kpmg的管理咨询师paul mccunn对使用平衡计分卡失败的公司进行了调查,发现70%的失败公司存在共同的原因.即:存在交流障碍和战略无法付诸实施。针对董事会与ceo来说,透明地公开衡量结果,使各方能够明确其所承担的责任与义务是计分卡体系成功的关键,也是提高公司绩效的关键。

(二)平衡计分卡在我国运用的前景分析

中航油集团申请破产、创维集团主席黄宏生香港被拘、内蒙古伊利集团五名高管被公安羁押、深圳健力宝集团发生“股权变局”。华夏时报2005年,月4日引用清华大学经济学院副教授、美国中国集团首席经济学家郝中军博士的一句话:“国际上的优秀企业,向来鼓励拉警报的人,而中国董事会在一片平静的外表下,烟火四起。”这说明对董事会进行合理的考核迫在眉睫。

我国学者在研究我国公司治理问题时,较多关注内部和外部的治理结构。在中国董事会问题频出时,大部分学者热衷于寻求建立更加健全的制度来对董事会行为进行约束以提升公司绩效。美国及世界上大多数国家的公司董事会制度建立得非常完善,但董事会问题仍是时有发生的。这说明,制度建设确保公司正常运行是一方面。而对董事会进行绩效考核是提升公司绩效的另一方面。

既有“内忧”又生“外患”,这是现阶段中国公司存在的普遍问题,进行股权分置改革之后,我国公司治理的内部机制得到完善。如何在完善外部机制的情况下,促使董事会在公司运行中发挥积极作用是提高我国公司绩效的关键。随着信息披露的充分性,公司关于对财务和财务指标的数据会越来越多,利用修订后的平衡计分卡体系,可以对我国公司的董事会集团的绩效进行评估,促使董事会更好地完善自身,从而提升公司绩效。