ЁЁЁЁеЊ вЊ дкЪРНчОМУЧПОЂдіГЄКЭШЋЧђСїЖЏадЙ§ЪЃЕФДѓБГОАЯТЃЌЙњМЪдгЭМлИёНјШыСЫаТвЛТжЩЯЩ§жмЦкЁЃЪЏгЭГіПкЙњЪмвцгкгЭМлЩЯеЧЃЌВњЩњСЫДѓСПЕФЪЏгЭУРдЊЃЌЙњФкзЪВњМлИёХђеЭЁЃЙњМЪН№ШкЬхЯЕЕФБфЛЏдђдіМгСЫгЭМлЩЯеЧЕФПЩГжајадЁЃЪЏгЭУРдЊБЛДѓСПДЂаюЦ№РДНЕЕЭСЫзмашЧѓЃЌвВМгОчСЫШЋЧђОМУЪЇКтЁЃУРдЊЮДРДзпЪЦЁЂСїЖЏадЙ§ЪЃЯТЭЖЛњзЪБОЕФЪЂааИјЪЏгЭЪаГЁЕФЮДРДдіМгСЫВЛШЗЖЈадЃЌЪЏгЭЃУРдЊМЦМлЛњжЦУцСйЕФЬєеНЁЂбмЩњЙЄОпЗчЯеЕФгАЯьКЭДЮМЖеЎЮЃЛњв§ЗЂЕФН№ШкЖЏЕДвВдЄЪОзХЪЏгЭЪаГЁЗчЯедіДѓЁЃДЮМЖеЎЮЃЛњв§ЗЂЕФН№ШкЖЏЕДБэУїЃЌСїЖЏадЙ§ЪЃЕФзДПіЪЧЭъШЋПЩФмФцзЊЕФЁЃгЩгкащФтОМУЕФХђеЭЃЌШЋЧђОМУЛЗОГгывдЭљДѓЮЊВЛЭЌЃЌОжВПЕФН№ШкЮЃЛњКмПЩФмв§ЗЂШЋЧђадЕФЮЃЛњЃЌЖјетжжШЋЧђадЕФЮЃЛњКмФбБЛВЙОШКЭПижЦЁЃвЛЕЉСїЖЏадГіЯжФцзЊЃЌЖдЪЏгЭЪаГЁЕФДђЛїНЋЪЧОоДѓЕФЁЃ

вЛЁЂСїЖЏадЙ§ЪЃЕФЖЈвхКЭИљдД

ЁЁЁЁЕБЧАЃЌСїЖЏадЙ§ЪЃЃЈexcess liquidityЃЉЮЪЬтвбОГЩЮЊШЋЧђОМУЕФвЛИіживЊЬиеїЁЃЕЋСїЖЏадЙ§ЪЃВЂУЛгавЛИіЙуЗКШЯПЩЕФЖЈвхЁЃКЮЮНЁАСїЖЏадЁБЃЈliquidityЃЉЃПИљОнinvestopediaЕФЖЈвхЃЌСїЖЏадЪЧжИвЛЯюзЪВњЛђвЛжжжЄШЏФмЙЛдкВЛгАЯьздЩэМлжЕЕФЧщПіЯТдкЪаГЁЩЯНЛвзЕФГЬЖШЃЌЛђЪЧжИвЛЯюзЪВњФмЙЛбИЫйзЊЛЏЮЊЯжН№ЕФФмСІЂйЁЃетИіЖЈвхЪєгкЯрЖдЯСвхЕФРэНтЁЃдкЮвУЧПДРДЃЌЫљЮНЁАСїЖЏадЁБЃЌЪЕМЪЩЯЪЧжИвЛжжЩЬЦЗЖдЦфЫћЩЬЦЗЪЕЯжНЛвзЕФФбвзГЬЖШЁЃКтСПФбвзГЬЖШЕФБъзМЪЧИУЩЬЦЗгыЦфЫћЩЬЦЗЪЕЯжНЛвзЕФЫйЖШЁЃвЛАуРДЫЕЃЌдквЛЙњОМУЕБжаЃЌвЛжжЩЬЦЗгыЦфЫћЩЬЦЗЪЕЯжНЛвзЕФЫйЖШБШНЯЮШЖЈЁЃWWW.11665.CoMЕБИУЩЬЦЗгыЦфЫћЩЬЦЗЕФНЛвзГіЯжЫйЖШМгПьЃЌвВОЭЪЧЗЧГЃШнвзЪЕЯжНЛвзЕФЪБКђЃЌСїЖЏадОЭЛсГіЯжЙ§ЪЃЃЛЕБИУЩЬЦЗгыЦфЫћЩЬЦЗЕФНЛвзГіЯжЫйЖШМѕЛКЃЌвВОЭЪЧЪЕЯжНЛвзЗЧГЃРЇФбЕФЪБКђЃЌСїЖЏадОЭЛсГіЯжВЛзуЁЃ

ЁЁЁЁдквЛАуЕФКъЙлОМУЗжЮіжаЃЌСїЖЏадЙ§ЪЃБЛгУРДЬижИвЛжжЛѕБвЯжЯѓЁЃвВОЭЪЧЫЕЃЌдкЯжЪЕЕФОМУЗжЮіжаЃЌЮвУЧЩЯУцЖЈвхЕБжаЕФЛљзМЩЬЦЗНіНіБЛЕБзїЛѕБвЁЃетЫПКСВЛгАЯьЮвУЧЖдСїЖЏадЕФЖЈвхЃЌвђЮЊЛѕБвБОжЪЩЯвВЪЧвЛжжЩЬЦЗЁЃАбСїЖЏадНіНіПДзїЛѕБвЯжЯѓЪЧЖдСїЖЏадзюЯСвхЕФРэНтЃЌвВЪЧЯжЪЕЕФКъЙлОМУЗжЮіжазюГЃгУЕФРэНтЃЈеХУїЁЂЙмЧхгбЃЌ2006ЃЉЁЃХЗжожабывјааЃЈecbЃЉОЭАбСїЖЏадЙ§ЪЃЖЈвхЮЊЪЕМЪЛѕБвДцСПЖддЄЦкОљКтЫЎЦНЕФЦЋРыЃЈpolleitКЭgerdesmeierЃЌ2005ЃЉЁЃеХУїЃЈ2007ЃЉРћгУЯСвхЛѕБвЁЂЙувхЛѕБвЁЂЙњФкаХДћгыgdpЕФБШТЪРДКтСПСїЖЏадЙ§ЪЃГЬЖШЃЌЗЂЯждкУРШеЕШЗЂДяЙњМвЃЌвдМАжаЙњЁЂжаЙњЬЈЭхЁЂжаЙњЯуИлЁЂКЋЙњЕШЖЋбЧаТаЫЪаГЁЙњМвКЭЕиЧјЃЌОљДцдквЛЖЈГЬЖШЕФСїЖЏадЙ§ЪЃЁЃ

ЁЁЁЁЗЂДяЙњМвЕФвдЕЭРћТЪЮЊЬиеїЕФПэЫЩЛѕБвеўВпКЭаТаЫЪаГЁЙњМвЭтЛуДЂБИдіМгЕМжТЛљДЁЛѕБвЗЂаадіМгЪЧЕМжТШЋЧђСїЖЏадЙ§ЪЃЕФЛљБОдвђЁЃ

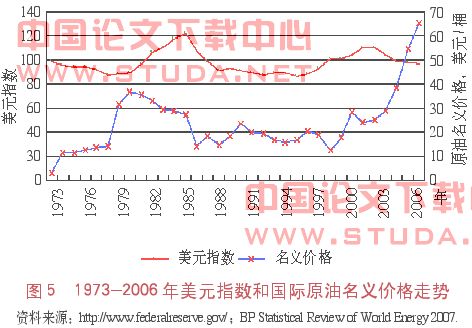

ЁЁЁЁ1973ФъвдКѓЃЌЪРНчжївЊЙњМвЕФЛѕБвгыЛЦН№ЭбЙГЃЌУРдЊШЁДњЛЦН№ГЩЮЊЙњМЪЛѕБвЬхЯЕЕФЛљЪЏЃЌУРдЊжНБвБОЮЛжЦШЗСЂЁЃдкН№БОЮЛжЦЯТЃЌУГвзЪЇКтЛсЭЈЙ§СНЙњЯрЖдМлИёЕФБфЛЏНјааздЖЏЕїећЁЃвђДЫЃЌЪРНчОМУВЛЛсВњЩњСїЖЏадЙ§ЪЃЯжЯѓЁЃСїЖЏадЙ§ЪЃБОжЪЩЯЪЧжНБвБОЮЛЯТЕФвЛжжЛѕБвЯжЯѓЃЌЫќгыШЋЧђОМУЪЇКтУмЧаЯрЙиЃЌЪЕМЪЩЯЪЧвЛИігВБвЕФСНУцЁЃФПЧАЃЌЖдгкШЋЧђОМУЪЇКтЕФНтЪЭжївЊгаСНИіЁЃ

ЁЁЁЁЕквЛЃЌзЪН№Й§ЪЃМйЫЕЁЃдкУРдЊБОЮЛжЦЯТЃЌУРЙњАбУРдЊИКеЎЪфЫЭЕНжївЊУГвзЛяАщЃЌЪРНчЦфЫћИїЙњАбВњЦЗвдаХгУЗНЪНЯњЪлЕНУРЙњЁЃжЎКѓЃЌУРЙњЕФУГвзЛяАщНЋЦфУГвзгЏгрЃЈШчЖЋбЧЕиЧјЕФОоЖюУГвзЫГВюЁЂжаЖЋЙњМвЕФЪЏгЭУРдЊЕШЃЉжиаТЭЖзЪгквдУРдЊМЦМлЕФзЪВњЃЌДгЖјЪЙЕУУРдЊЛиСїЕНУРЙњЁЃУРдЊЛиСїЛњжЦдквЛЖЈЪБЦкФкгажњгкИФЩЦУРЙњЕФЙњМЪЪежЇЁЃЕЋЪЧЃЌУРЙњУГвзЛяАщЕФУГвзгЏгрДѓСПдіМгЃЌУРдЊДЂБИзЪВњвВЫцжЎдіМгЃЌДгЖјЕМжТетаЉЙњМвФкВПвјаааХгУХђеЭЃЌЙЩЦБЁЂЗПЕиВњЕШзЪВњМлИёГіЯжБЉеЧЃЌВЂОРњДгЗБШйЕНЫЅЭЫЕФХнФЦЦУ№Й§ГЬЃЌЖдИУЙњвјааЬхЯЕКЭеўИЎВЦеўдьГЩДђЛїЁЃЭЌЪБЃЌУРЙњЙњФквВЛсвђЮЊУРдЊЛиСїдьГЩзЪВњМлИёХђеЭЁЃгЩгкУРЙњГжајДѓСПЪфГіУРдЊИКеЎЃЌУРдЊаХгУЪмЕНИїЙњжЪвЩЃЌУРдЊЖдЦфЫћЛѕБвКЭЛЦН№ЕФЛуТЪНЋЛсГіЯжДѓЗљЖШЯТЕјЧїЪЦЃЌУРЙњЕФОГЃеЫЛЇГрзжвВУцСйЕїећбЙСІЁЃИїЙњОМУЗБШйЪБЦкЕФЩњВњФмСІРЉеХЁЂЙ§ЖШЭЖзЪЛсГЩЮЊЯТвЛИіОМУЫЅЭЫЪБЦкЭЈЛѕНєЫѕЕФжївЊРДдДЁЃУРдЊБОЮЛжЦЕФШБЯнЪЙЕУЪРНчОМУзпЩЯСЫОМУЪЇКтЃЈСїЖЏадЙ§ЪЃЃЉЁЊзЪВњМлИёХђеЭЁЂЭЈЛѕХђеЭЁЊЭЈЛѕНєЫѕЕФСДЬѕЁЃРэВщЕТЁЄЕЫПЯШЯЮЊЃЌЙњМЪаХгУе§ЪЧдк1973ФъЕквЛДЮЪЏгЭЮЃЛњЪБПЊЪМЗКРФГЩджЕФЁЃЪЏгЭУРдЊДгВњгЭЙњОХІдМвјааЕНФЯУРКЭЖЋХЗжюЙњЕФетжжбЛЗЃЌЯёаЧЛ№СЧдАуЕуШМСЫКѓВМРзЖйЩСжЬхЯЕЪБЦкЕФЕквЛДЮДѓЙцФЃЕФЗБШйБРРЃЮЃЛњЁЃ

ЁЁЁЁЕкЖўЃЌДЂаюЙ§ЪЃМйЫЕЁЃЪЏгЭЪфГіЙњЁЂШеБОКЭжаЙњЕШЙњМвЛ§РлЕФДѓСПУГвзЫГВюДѓВПЗжУЛгагУгкЯћЗбЃЌЖјЪЧБЛДЂаюЦ№РДЃЌвђЖјЕМжТШЋЧђЪЕМЪРћТЪЦЋЕЭЃЌзЪБОЪзЯШСїЯђСЫШЋЧђаХгУзюКУЁЂвтдИзюЧПЕФУРЙњЪаГЁЃЌжТЪЙУРЙњЪЕМЪЛуТЪЩЯЩ§ЃЌОГЃеЫЛЇГрзжДѓЗљЖШдіГЄЁЃжїеХДЂаюЙ§ЪЃМйЫЕЕФШЫШЯЮЊЃКЪзЯШЃЌУРЙњЛѕБвдіЫйУЛгаИпЕНВЛКЯРэЕФГЬЖШЁЃЦфДЮЃЌУРЙњЕФЭЈеЭдЄЦкМЬајЪмЕНЖєжЦЃЌвђЮЊЪЕМЪРћТЪвбОПЊЪМЩЯЩ§ЁЃЕкШ§ЃЌУРдЊЕФЦЃШэЫЦКѕВЂВЛбЯжиЃЌОЁЙмЪЕМЪЛуТЪЪмЕНЭтЛуИЩдЄЕФХЄЧњЁЃЕкЫФЃЌКмФбЯраХЃЌбЧжоКЭЪЏгЭЪфГіЙњДЂаюЕФьЩ§ЪЧЖдЭтНчЙ§ЪЃашЧѓЕФБЛЖЏЗДгІЃЌЖјЗЧПЬвтЕФбЁдёЁЃзюКѓЃЌЖЂзЁЛуТЪжЦБОЩэОЭЪЧвЛжжеўВпбЁдёЁЃвЊЪЙЪЕМЪВњГігыЧБдкВњГіБЃГжвЛжТЃЌетаЉЙњМвЕФФкашвВБиаыДѓДѓИпгкЙњФкЩњВњзмжЕЃЈgdpЃЉЁЃвЛИіЙњМвБиаыбЁдёФмЙЛДйГЩетжжНсЙћЕФВЦеўКЭЛѕБвеўВпЃЈТэЖЁЁЄЮжЖћЗђЃЌ2007ЃЉЁЃ

ЁЁЁЁМђЖјбджЎЃЌШЋЧђОМУЪЇКтЕФЭЌЪБдьОЭСЫСїЖЏадЙ§ЪЃЁЃетИіЙ§ГЬШчЯТЃКУРЙњЭЈЙ§ОГЃеЫЛЇГрзжЯђШЋЧђзЂШыСїЖЏадЃЌШеБОЭЈЙ§ШедЊЬзРћНЛвзЯђШЋЧђзЂШыСїЖЏадЃЌЖјЖЋбЧЙњМвЭЈЙ§ОГЃеЫЛЇгЏгрКЭЭтЛуДЂБИРлЛ§ЮќЪеСЫШЋЧђСїЖЏадЃЈеХУїЃЌ2007ЃЉЁЃвђДЫЃЌeconomistЃЈгЂЙњЁЖОМУбЇМвЁЗдгжОЃЉЃЈ2005ЃЉШЯЮЊЃЌНтОіШЋЧђОМУЪЇКтЪЕМЪЩЯашвЊСНИіЗНУцЙВЭЌХЌСІЃЌМДУРЙњдіМгЦфДЂаюЃЌЭЌЪБЭтЛугЏгрЙњМвАќРЈЪЏгЭГіПкЙњКЭбЧжоЙњМвРЉДѓЯћЗбЁЃШЋЧђОМУЪЇКтжТЪЙУРдЊЪЎЗжДрШѕЃЌЕЋЪЏгЭГіПкЙњБОЩэОЭВЛЛсЪмЕНгАЯьСЫТ№ЃПДѓЖрЪ§ЪЏгЭГіПкЙњЕФЛѕБвЖМЪЕаагыУРдЊЙвЙГЕФеўВпЃЌЛђЪЧЕжжЦЭЈЙ§бЯжиИЩдЄЪЙБОЙњЛѕБвЩ§жЕЃЌе§ШчжаЙњКЭЦфЫћбЧжоЙњМвЫљзіЕФФЧбљЁЃУРЙњКЭЦфЫћЙњМвЪЧЗёгІЯёЖдД§бЧжоЙњМввЛбљЃЌвЊЧѓЪЏгЭГіПкЙњжиЙРЫќУЧЕФЛѕБвЃПЪТЪЕЩЯЃЌЪЏгЭГіПкЙњжиЙРЫќУЧЕФЛѕБвЖдНтОіУРЙњЕФГрзжзїгУКмаЁЃЈШЫУёБвЩ§жЕвВЪЧвЛбљЃЉЁЃЪЏгЭГіПкЙњвЊдкМѕЩйШЋЧђОМУЪЇКтжаЦ№ЕНЛ§МЋзїгУЃЌе§ШЗЕФЗНЯђЪЧдіДѓНјПкЃЌЭЌЪБЩ§жЕБОЙњЛѕБвЁЂдіМгеўИЎПЊжЇВЂЧвЗХЫЩЖдОМУЕФЙмжЦЁЃ

ЖўЁЂСїЖЏадЙ§ЪЃдкЪЏгЭЪаГЁЕФБэЯж

ЁЁЁЁ1. ЙњМЪгЭМлНјШыаТвЛТжЩЯЩ§жмЦк

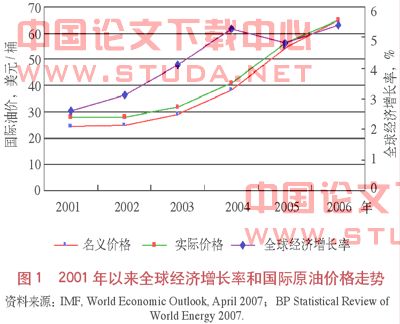

ЁЁЁЁНќФъРДЃЌдкЪРНчОМУЧПОЂдіГЄКЭШЋЧђСїЖЏадЙ§ЪЃЕФДѓБГОАЯТЃЌЙњМЪдгЭМлИёНјШыСЫаТвЛТжЕФЩЯЩ§жмЦкЁЃ2001Ѓ2006ФъЪРНчОМУдіГЄзмЬхГЪЯжЩЯЩ§ЬЌЪЦЃЈМћЭМ1ЃЉЁЃШЋЧђgdpдіГЄТЪДг2001ФъЕФ2.6%ж№ВНХЪЩ§ЃЌ2002ЁЂ2003 ЁЂ2004 ФъЗжБ№ДяЕН3.1%ЁЂ4.1%КЭ5.3%ЃЌ2005 ФъгаЫљЛиТфЃЌЕЋШдШЛЮЌГждк4.8%ЕФИпЮЛЃЌ2006ФъдђДяЕН5.4%ЁЃЙњМЪЛѕБвЛљН№зщжЏЃЈimfЃЉдЄМЦЃЌ2007ФъШЋЧђgdpдіГЄТЪЮЊ4.9%ЃЌБШ2006ФъгаЫљЛиТфЕЋШдШЛЮЌГжЮШЖЈдіГЄЁЃ2001ФъвдРДЃЌгЩгкИїЙњЗзЗзГіЬЈПэЫЩОМУеўВпДЬМЄБОЙњОМУЃЌШЋЧђОМУПЊЪМИДЫеЃЌдгЭашЧѓЕФдіМгвдМАУРвСеНељЕФБЌЗЂЪЙЕУЙњМЪгЭМлНјШыЩЯЩ§ЙьЕРЁЃдкУРдЊжИЪ§ДѓЗљЖШЯТЛЌЃЈБсжЕЃЉЕФБГОАЯТЃЌЙњМЪгЭМлСЌајЭЛЦЦ30ЁЂ40ЁЂ50ЁЂ60УРдЊ/ЭАЕФФъОљМлИёЙиПкЃЌВЂдк2006Фъ7дТЗнБЦНќ80УРдЊ/ЭАЁЃдкОРњСЫвЛФъЕФИпЮЛе№ЕДжЎКѓЃЌФПЧАЙњМЪгЭМлЮЌГждк70УРдЊ/ЭАзѓгвЁЃДгХІдМЩЬЦЗНЛвзЫљЃЈnymexЃЉдгЭЦкЛѕХЬжаМлИёПДЃЌзюИпКЭзюЕЭМлИёОЙШЛЯрВю7БЖЖрЁЃimfЃЈ2007ЃЉШЯЮЊЃЌОЁЙм2007ФъЙњМЪН№ШкаЮЪЦГіЯжВЈЖЏЃЌЪРНчОМУдк2007ФъКЭ2008ФъЪЕЯжГжајЧПОЂдіГЄЕФДѓОжЫЦКѕвбЖЈЁЃУРЙњОМУЗХТ§ЕФГЬЖШЫфШЛИпгкдЄЦкЃЌЕЋВЈМАгАЯьвЛжБгаЯоЁЃЪРНчЦфЫћЕиЧјБЃГжзХНЯКУЕФдіГЄЁЃдкетбљЕФБГОАЯТЃЌЙњМЪгЭМлгаЭћМЬајЮЌГжИпЮЛе№ЕДИёОжЃЌВЛХХГ§дкФГаЉвђЫиЕФДЬМЄЯТМЬајзпИпЕФПЩФмЁЃ

2. ЙњМЪдгЭЦкЛѕКЯдМГЩНЛСПжБЯпЩЯЩ§

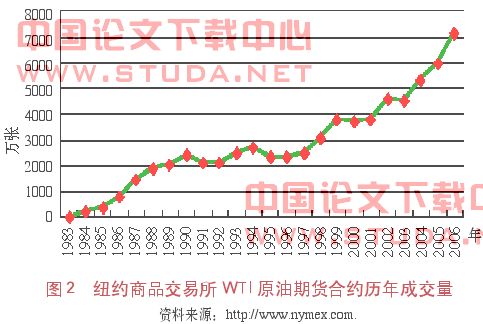

ЁЁЁЁЪЏгЭМлИёЕФОчСвВЈЖЏИјИїЙњЪЏгЭЦѓвЕДјРДСЫКмДѓЕФОгЊЗчЯеЃЌжМдкЙцБмЗчЯеЕФбмЩњЙЄОпгІдЫЖјЩњЁЃЪЏгЭЦкЛѕзюдчЕЎЩњгк1978ФъЃЌФПЧАвбГЩЮЊШЋЧђЦкЛѕЪаГЁзюДѓЕФЩЬЦЗЦкЛѕЦЗжжЁЃ1978ФъЃЌШЁХЏгЭЃЈheating oilЃЉЦкЛѕКЯдМдкnymexЭЦГіЃЌГЩЮЊзюдчЕФЪЏгЭЦкЛѕЦЗжжЁЃ1981Фъnymexв§ШыЦћгЭЦкЛѕНЛвзЃЌ1983Фъв§ШыЮїЕУПЫШјЫЙЧсжЪдгЭЃЈwtiЃЉЦкЛѕНЛвзЁЃВМТзЬиЃЈbrentЃЉдгЭ1988ФъПЊЪМдкТзЖиЙњМЪЪЏгЭНЛвзЫљЃЈipeЃЉНјааЦкЛѕНЛвзЁЃ2007Фъ5дТ21ШеЃЌжоМЪНЛвзЫљЃЈiceЃЌдipeЃЉЩЯЪажаЖЋИпСђдгЭЦкЛѕКЯдМЃЛ2007Фъ6дТ1ШеЃЌЕЯАнЩЬЦЗНЛвзЫљЃЈdmeЃЉЩЯЪаАЂТќдгЭЦкЛѕКЯдМЁЃФПЧАwtiдгЭЦкЛѕЪЧЪРНчЩЯзюЛюдОЕФЩЬЦЗЦкЛѕНЛвзЦЗжжЃЌЮЊШЋЧђдгЭМлИёЕФЗчЯђБъЁЃ2001ФъвдРДЃЌwtiКЭШЁХЏгЭдгЭЦкЛѕНЛвзСПжБЯпЩЯЩ§ЃЌ2006ФъwtiдгЭЦкЛѕИќЪЧДДЯТСЫФъНЛвзСП7000ЖрЭђеХКЯдМЕФРњЪЗМЧТМЂкЃЈМћЭМ2ЃЉЁЃ

3. гЭМлЩЯеЧИјЪЏгЭГіПкЙњДјРДСЫДѓСПЕФЪЏгЭУГвзЪеШыЁЊЁЊЪЏгЭУРдЊ

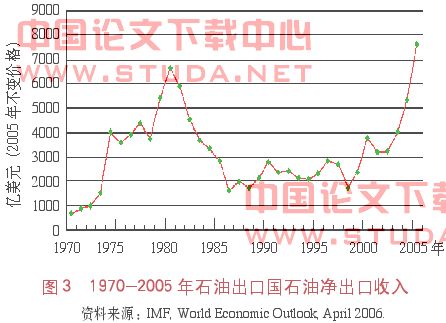

ЁЁЁЁГіЪлЪЏгЭЖјЛёЕУЕФУРдЊЪеШыЛђЪЏгЭЪеШыжаЕФУРдЊКЭУРдЊзЪВњБЛГЦЮЊЪЏгЭУРдЊЁЃИљОнimfЕФЪ§ОнЃЌАД2005ФъВЛБфМлИёМЦЫуЃЌЕквЛДЮЪЏгЭЮЃЛњЦкМфЃЈ1973Ѓ1976ФъЃЉЃЌimfбЁШЁЕФбљБОЙњМвОЛЪЏгЭГіПкдіМгЖюЃЈЪЏгЭУРдЊЃЉЮЊ2390вкУРдЊЃЌеМЕБФъИУзщЙњМвgdpЕФ27.8%ЃЛЕкЖўДЮЪЏгЭЮЃЛњЦкМфЃЈ1978Ѓ1981ФъЃЉЃЌЪЏгЭУРдЊЙцФЃЮЊ2180вкУРдЊЃЌеМЕБФъИУзщЙњМвgdpЕФ14.5%ЃЛ2002Ѓ2005ФъЪЏгЭУРдЊЙцФЃИќЪЧДяЕН4370вкУРдЊЃЌеМЕБФъИУзщЙњМвgdpЕФ33.2%ЂлЁЃОнeconomistЃЈ2005ЃЉЙРМЦЃЌ2005ФъЪЏгЭЪфГіЙњЪЏгЭГіПкЕФзмЪеШыДя7000вкУРдЊЃЈМћЭМ3ЃЉЁЃетаЉЪфГіЙњВЛНіАќРЈЪЏгЭЪфГіЙњзщжЏЃЈopecЃЌХЗХхПЫЃЉГЩдБЙњЃЌЖјЧвАќРЈЪРНчЕкЖўДѓКЭЕкШ§ДѓЪЏгЭГіПкЙњЖэТоЫЙКЭХВЭўЁЃ2005ФъЃЌЩГЬиАЂРВЎЕФОГЃЯюФПгЏгрГЌЙ§1000вкУРдЊЁЊЁЊИпДяgdpЕФ32%ЃЛжаЖЋЪЏгЭЪфГіЙњОГЃЯюФПЕФЦНОљгЏгрДяЕНgdpЕФ25%ЃЛЖэТоЫЙЮЊ13%ЃЌХВЭўЮЊ18%ЃЛЖј2005ФъжаЙњКЭЦфЫћбЧжоаТаЫОМУЬхОГЃЯюФПгЏгрзмЙВжЛга1880вкУРдЊЁЃmatthew higgins, thomas klitgaard & robert lermanЃЈ2006ЃЉЙРМЦЃЌ2006ФъЪЏгЭГіПкЙњЕФЪЏгЭУРдЊЙцФЃдМЮЊ9700вкУРдЊЁЃ

4. жаЖЋВњгЭЙњзЪВњМлИёХђеЭ

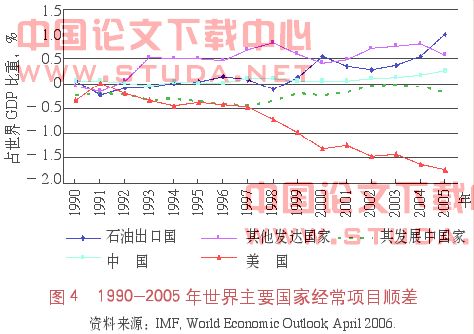

ЁЁЁЁИљОнimfЃЈ2006ЃЉЕФЪ§ОнЃЌжаЖЋВњгЭЙњСЌајШ§ФъГіПкЪеШыДѓСПдіМгЃЌДЬМЄИУЕиЧјОГЃеЫЛЇЫГВюеМgdpЕФ19%ЁЃИУЕиЧјЗЧВњгЭЙњвВЪмвцгкЪЏгЭГіПкЙњЕФОМУРЉеХКЭвЛаЉЙњМвЕФЙњФкИФИяЁЃ2006ФъЪЏгЭГіПкЙњЕФОГЃеЫЛЇЫГВюДяЕНgdpЕФ25%ЁЃгыЪЏгЭМлИёЩЯЩ§жмЦкЭЌЪБГіЯжЕФЪЧЛѕБвКЭаХДћдіГЄТЪЕФДѓЗљЖШЬсИпЃЌДгЖјЪЙЕУЗПЕиВњКЭЙЩЦБМлИёОчдіЁЃЙЩЦБМлИёЕУвцгкЪЏгЭЛЏЙЄЦѓвЕРћШѓТЪЕФЬсИпЃЌ2005ФъжаЖЋЙЩЦБжИЪ§дкШЋЪРНчЪЧБэЯжзюКУЕФЁЃ2006ФъГѕжаЖЋЕиЧјЙЩЦБЪажЕГЌЙ§СЫаТаЫХЗжоЙњМвКЭРЖЁУРжоЕФЙЩЦБЪажЕЁЃ

ЁЁЁЁ5. ОГЃеЫЛЇгЏгрЕжЯћСЫЖрЪ§ЪЏгЭЯћЗбЙњЕФЪЏгЭУГвзФцВю

ЁЁЁЁОЁЙмЪЏгЭЯћЗбЙњдкгЭМлЩЯеЧжмЦкжажЇГідіМгЃЌЕЋИїЙњУЛгаЗЂЩњРрЫЦ20ЪРМЭ70ФъДњЕФеЎЮёЮЃЛњЁЃimfЃЈ2006ЃЉШЯЮЊЃЌЪЏгЭЮЃЛњЭљЭљЯрЖдбИЫйЕиЪЙОГЃеЫЛЇЗЂЩњЕїећЃЌвђЮЊФмдДМлИёЩЯЩ§ЛсЕМжТРћТЪЩЯЩ§ЁЂОМУКЭФкашдіГЄЗХТ§ЁЃЕЋдкБОТжгЭМлЩЯЩ§жмЦкжаЃЌЛѕБвНсЙЙКЭаХгУзДПіЕФИФЩЦдквЛЖЈГЬЖШЩЯЪЙгЭМлЩЯеЧЖдЖЬЦкРћТЪЁЂОМУдіГЄКЭЭЈЛѕХђеЭЕФгАЯьаЁгквдЭљЁЃТэЖЁЁЄЮжЖћЗђЃЈ2006ЃЉдђШЯЮЊЃЌЪЧУРЙњзїЮЊПЩвРРЕЕФеЎЮёЙњЪЙЪРНчОМУБЃГжСЫЛюСІЃЌвђДЫЃЌЖуЙ§ЪЏгЭЮЃЛњЕФФбЖШБШЧАМИДЮаЁЕУЖрЁЃЕБЧАОГЃеЫЛЇГрзжзДПігы30ФъЧАУїЯдВЛЭЌЁЃ20ЪРМЭ70ФъДњЃЌЗЂДяЙњМвЕФЪЏгЭУГвзДцдкОоЖюФцВюЃЌзмЬхШДУЛгаДѓСПИКеЎЁЃЖјЯждкЃЌГ§УРЙњвдЭтЃЌЗЂДяЙњМвЕФОГЃеЫЛЇЖМГЪЯжОоЖюгЏгрЃЈМћЭМ4ЃЉЁЃ2002Ѓ2005ФъЃЌетаЉЙњМвВЛАќРЈЪЏгЭУГвздкФкЕФОГЃеЫЛЇгЏгреМgdpЕФБШжиЩЯЩ§ЃЌдіЗљТдГЌЙ§0.4%ЃЌМИКѕЕжЯћСЫЫќУЧВЛЖЯРЉДѓЕФЪЏгЭУГвзФцВюЁЃЕБЧАЕФгЭМлЩЯеЧгыЙ§ШЅДІгкЭъШЋВЛЭЌЕФЛЗОГжЎЯТЁЃгЩгкЙњМЪН№ШкЪаГЁИФБфСЫЙ§ШЅвдвјааДћПюЮЊжїЕФзДПіЃЌЖјДњжЎвдН№ШкжаНщЛњЙЙДѓСПВњЩњЃЌЪЏгЭУРдЊЕФЛиСїЭЈЙ§ЪаГЁЛњжЦЭъГЩЃЌНЯЩйЪмЕНДѓаЭЛњЙЙЕФгАЯьЃЌЙњМЪН№ШкЬхЯЕЕФБфЛЏдіМгСЫгЭМлЩЯеЧЕФПЩГжајадЁЃ

Ш§ЁЂСїЖЏадЙ§ЪЃгыЪЏгЭЪаГЁЗчЯе

ЁЁЁЁ1. УРдЊЛуТЪзпЪЦПЩФмМгОчСїЖЏадЙ§ЪЃЃЌдіМгЪЏгЭЪаГЁЗчЯе

ЁЁЁЁгЩгкдгЭУГвзвдУРдЊзїЮЊМЦМлЛѕБвЂмЃЌ1973ФъвдКѓЙњМЪдгЭМлИёОЭгыУРдЊзпЪЦГЪЯжНЯЧПЕФЯрЙиЙиЯЕЁЃЪЏгЭМлИёКЭУРдЊЛуТЪжЎМфДцдкзХУїЯдЕФИКЯрЙиЙиЯЕЃЈМћЭМ5ЃЉЁЃИљОнweller & lillyЃЈ2004ЃЉЕФВтЫуЃЌЪЏгЭМлИёКЭУРдЊЛуТЪжЎМфЕФЯрЙиЯЕЪ§ЮЊЃ0.7ЁЃ2001ФъвдРДЃЌУРдЊЛуТЪЕФГжајзпЕЭЪЧдьГЩЙњМЪгЭМлБЉеЧЕФживЊдвђЁЃ2001Ѓ2006ФъУРдЊжИЪ§ЯТЕјСЫ13%ЃЌЭЌЦкЙњМЪдгЭУћвхМлИёЩЯеЧСЫ170%ЁЃ

ЁЁЁЁЪЏгЭЃУРдЊМЦМлЛњжЦЪмЕНЬєеНЪЧЮДРДЪЏгЭЪаГЁЕФживЊЗчЯеЁЃНќФъРДЃЌвЛаЉЙњМвЗжБ№НЈСЂСЫЪЏгЭНЛвзЫљЃЌВЂИФБфЛђепе§дкзМБИИФБфЪЏгЭУГвзНсЫуЛѕБвЁЃвСРЪдчдк1999ФъОЭПЊЪМаћГЦзМБИВЩгУЪЏгЭХЗдЊМЦМлЛњжЦЁЃ2006Фъ3дТЃЌвСРЪНЈСЂСЫвдХЗдЊзїЮЊНЛвзКЭЖЈМлЛѕБвЕФЪЏгЭНЛвзЫљЁЃвСРЪЛЙЯђЖэТоЫЙНЈвщГЩСЂвЛИіРрЫЦгкХЗХхПЫЕФЬьШЛЦјСЊУЫЁЃдкзмЭГВщЮЄЫЙЕФСьЕМЯТЃЌЮЏФкШ№РгУЪЏгЭгы12ИіРУРЙњМвЃЈАќРЈЙХАЭЃЉНЈСЂСЫвзЛѕУГвзЛњжЦЁЃЖэТоЫЙНЈСЂЖРСЂЕФЪЏгЭНЛвзЫље§дкБЛЬсЩЯвщЪТШеГЬЁЃЖэТоЫЙКмПЩФмЪзЯШЭЦЖЏЖРСЊЬхИїЙњжЎМфЕФЪЏгЭЬьШЛЦјУГвзвдТЌВМНсЫуЃЌВЂАбТЌВМНсЫуРЉеЙЕНгыбЧжоКЭХЗжоЕФЪЏгЭУГвзЃЌжЎКѓељШЁвСРЪЁЂАЂЖћМАРћбЧЁЂЮЏФкШ№РвдМАФЋЮїИчЕШВњгЭЙњзщГЩвдТЌВМзїЮЊНсЫуЛѕБвЕФЪЏгЭСЊУЫЁЃcЈЎilЈЊn nunanЃЈ2004ЃЉЕФбаОПвВжЄУїЃЌЪЏгЭХЗдЊШЁДњЪЏгЭУРдЊЕФОйДывЛЕЉГіЬЈЛђЗЂЩњЃЌЖМНЋАщЫцХЗдЊЕФЩ§жЕЛђжЙЕјЁЃ

ЁЁЁЁгЩгкНќФъРДЪЏгЭГіПкЙњгыХЗдЊЧјЁЂжаЙњЕШЙњМвКЭЕиЧјУГвзЕФРЉДѓЃЌИФБфЪЏгЭУГвзНсЫуЛѕБвЖдетаЉЙњМвЪЧгаРћЕФЃЌХЗХхПЫвЛаЉГЩдБЙњвВдчОЭЖдАкЭбУРдЊЪјИПБэЯжГіСЫХЈКёаЫШЄЁЃШчЙћВЛЪЧЦШгкУРЙњЕФбЙСІЃЌетвЛЩшЯыПЩФмЛсБЛжДааЁЃЖэТоЫЙЁЂжаЙњЕШЪРНчДѓЙњЖдБОЙњЛѕБвЙњМЪЛЏЕФвЊЧѓЃЌПЭЙлЩЯвВЖЏвЁСЫУРдЊзїЮЊЪЏгЭУГвзМЦМлЛѕБвЕФЕиЮЛЁЃБЪепЙРМЦЃЌдкПЩдЄМћЕФЮДРДЃЌУРдЊЭъШЋТЂЖЯЪЏгЭУГвзМЦМлЛѕБвЕФИёОжПЩФмЛсБЛДђЦЦЁЃЪЏгЭЃУРдЊМЦМлЛњжЦБЛДђЦЦНЋбЯжиЖЏвЁУРдЊЕФЙњМЪЕиЮЛЃЌв§Ц№УРдЊЛуТЪЕФОчСвВЈЖЏЃЌетВЛНіНЋЖдЙњМЪН№ШкКЭОМУЬхЯЕдьГЩМЋДѓГхЛїЃЌЖјЧвЖдЪЏгЭЪаГЁЕФГхЛївВНЋЪЧОоДѓЕФЃЌЪРНчОМУИёОжвВПЩФмвђДЫБЛИФаДЁЃ

ЁЁ2. дкСїЖЏадЙ§ЪЃЕФБГОАЯТЃЌгЭМлВЈЖЏИќЮЊОчСвВЂгаПЩФмДДГіРњЪЗаТИп

ЁЁЁЁЪЏгЭаавЕгаЦфздЩэдЫЖЏЙцТЩЃЌгЭМлВЈЖЏвВГЪЯжжмЦкадЁЃИХЖјбджЎЃЌгАЯьЙњМЪгЭМлзпЪЦЕФвђЫигаШ§ИіЗНУцЃКОМУвђЫиЁЂеўжЮвђЫиЁЂздШЛвђЫиКЭаавЕвђЫиЃЈЭЖзЪЁЂСЖгЭФмСІЁЂПтДцЕШЃЉЁЃгЩгкЯжДњОМУЖдЪЏгЭЕФЙуЗКвРРЕЃЌЪЏгЭашЧѓЕЏадаЁЃЌМлИёВЈЖЏУєИаЁЃдкВЛЭЌЕФЛЗОГЯТЃЌгАЯьгЭМлВЈЖЏЕФвђЫиЪЧВЛЭЌЕФЃЌгЭМлВЈЖЏЪЧЖрЗНУцвђЫиЙВЭЌзїгУЕФНсЙћЁЃвђДЫЃЌЖдгЭМлВЈЖЏжмЦкМАЦфгАЯьвђЫиЕФЛЎЗжИќЖрЕиЪЧОМУбЇМвУЧЕФЪТКѓЙЄзїЁЃ

ЁЁЁЁУРЙњзЪдДЛЗОГОМУбЇМвЬРФЗЁЄЬЉЬЙВЎИёдкЬИЕНдЄбдЕФЮЃЯеЪБдјЫЕЃЌЁАШЫУЧЖдЮДРДЕФПДЗЈзмЛсЪмЫћЯждкКЭЙ§ШЅЖдФГвЛЮЪЬтШЯЪЖЫЎЦНЕФЯожЦЃЌЭЌЪБвВЪмЫћЫљдкЕФЛЗОГФмЙЛДяЕНЕФПЦбЇММЪѕЫЎЦНЕФЯожЦЁЃдкКмЖрЧщПіЯТЃЌетжжШЯЪЖЪЧЯрЕБЛФУ§ЕФЃЌЫќВЛЪЧЖдЪТЮяБОРДУцФПЕФе§ШЗШЯЪЖЃЌЮвУЧвВВЛФмвРДЫРДЖдЮДРДНјаадЄВтЁЃЁБАбетОфЛАгУдквЛаЉЖдЪЏгЭМлИёЕФдЄВтЩЯЪЧдйКЯЪЪВЛЙ§ЕФСЫЁЃжЊУћбЇепКЭЙњМЪЛњЙЙЖдгЭМлЕФдЄВтДѓВПЗжвдЪЇАмЖјИцжеЃЌУРЙњжјУћЕФжЧФвЛњЙЙРМЕТЙЋЫОдђДгРДВЛдЄВтгЭМлЁЃОПЦфдвђЃЌПжХТдкгкЪЏгЭЪаГЁДцдкЬЋЖрЕФВЛШЗЖЈадЁЃвтДѓРћЪЏгЭОМУбЇепАЂЖћВЎЭаЁЄПЫРЭжИГіЃЌЁАЪТЪЕЩЯЃЌВЛШЗЖЈадЪЧећИіЪЏгЭЪЗКЭЪЏгЭОМУЕФКЫаФГЩЗжЁБЁЃвВаэе§вђЮЊШчДЫЃЌЙњМЪгЭМлвЊБШЦфЫћДѓзкЩЬЦЗВЈЖЏИќЮЊОчСвЃЌЪЏгЭЪаГЁЕФЗчЯевЊдЖдЖДѓгкЦфЫћЩЬЦЗЪаГЁЕФЗчЯеЁЃ

ЁЁЁЁОнАЂЖћВЎЭаЁЄПЫРЭМЦЫуЃЌ1861Ѓ1995ФъЃЌЪЕМЪжЛга41ФъгЭМлЯрЖдЮШЖЈЃЌВЈЖЏЗљЖШдк5%вдФкЃЛга49ФъгЭМлдіГЄЗљЖШГЌЙ§5%ЃЌЦфжаАыЪ§вдЩЯГЌЙ§20%ЃЛЦфгр45ФъгЭМлЕјЗљГЌЙ§5%ЃЌЦфжага21ДЮЕјЗљГЌЙ§20%ЁЃЪЏгЭУћвхМлИёЮЈвЛГжајЮШЖЈЕФНзЖЮжЛгаЖўеННсЪјжС20ЪРМЭ60ФъДњФЉЁЃ

ЁЁЁЁПЫТГИёТќЃЈkrugman,2000ЃЉШЯЮЊЃЌгЭМлДцдкжмЦкНЛЬцЯжЯѓЁЃИпгЭМлЪБЃЌЭЌбљгЩгкЪЏгЭашЧѓШБЗІЕЏадЃЌРЉДѓВњГіЩѕжСПЩФмЛсМѕЩйЪеШыЃЌЫљвдЪЏгЭЪфГіЙњВЛЛсРЉДѓЩњВњЃЛЯрЗДЃЌгЩгкжївЊЪЏгЭЪфГіЙњЙњФкЭЖзЪЕФЪаГЁШнСПгаЯоЃЌНЋЪЏгЭБЃДцдкЕиЯТвВЪЧвЛжжЁАЭЖзЪЁБЃЌЫљвдИпгЭМлЪБЪЏгЭЪфГіЙњЗДЖјЛсМѕЩйВњСПЃЌДгЖјаЮГЩЮШЖЈЕФЃЈГЄЦкЃЉИпгЭМлОљКтЁЃЕЋИпгЭМлГжајЪБМфЙ§ГЄЃЌОЭБиШЛв§Ц№ЪЏгЭНјПкЙњОМУЕФЫЅЭЫФЫжСЪРНчОМУЕФЯєЬѕЃЌашЧѓОЭЛсДѓЗљЖШМѕЩйЁЃУцЖдашЧѓЕФМѕЩйЃЌЪЏгЭЪфГіЙњБиаыЭЈЙ§діМгПЊВЩЃЌМѕЩйЭЖзЪРДЪЙЕУгЭМлЯТЕјвджиаТЮќв§ашЧѓЁЃЭЌЪБЃЌЮЊСЫЮЌГжЮШЖЈЕФЪЏгЭЪеШыЃЌгжБиаыВЛЖЯдіМгЩњВњРДУжВЙвђЮЊМлИёЯТЕјЖјЕМжТЕФЪеШыМѕЩйЁЃгкЪЧЃЌЕЭгЭМлжмЦкОЭГіЯжСЫЁЊЁЊИпЮЛОљКтзЊЯђСЫЕЭЮЛОљКтЁЃ

ЁЁЁЁЦбжОжйЃЈ2006ЃЉАб1861ФъвдРДЙњМЪгЭМлЕФВЈЖЏЛЎЗжЮЊСљИіГЄжмЦкЃЌВЂШЯЮЊдк140ЖрФъЙњМЪгЭМлБфЖЏЕФРњЪЗжаЃЌДцдкзХНЯЮЊУїЯдЕФГЄЦкИпгЭМлОљКтЃЈИпгЭМлЪБЦкЃЉгыГЄЦкЕЭгЭМлОљКтЃЈЕЭгЭМлЪБЦкЃЉЯрЛЅНЛЬцЯжЯѓЁЃШєНЋвЛИіИпгЭМлЪБЦкМАЦфКѓЕФЕЭгЭМлЪБЦкЖЈвхЮЊвЛИігЭМлВЈЖЏЕФГЄжмЦкЃЌдђдк140ЖрФъЙњМЪгЭМлБфЖЏжаДцдкзХЮхИіЭъећЕФгЭМлВЈЖЏГЄжмЦкЃЌЗжБ№ЮЊ1861Ѓ1891 ФъЁЂ1892Ѓ1914 ФъЁЂ1915Ѓ1945 ФъЁЂ1946Ѓ1970 ФъЁЂ1971Ѓ1999Фъ2дТЃЌ1999ФъжСНёе§ДІгкЕкСљДЮГЄжмЦкВЈЖЏЕФЩЯЩ§НзЖЮЛђИпгЭМлНзЖЮЁЃ

ЁЁЁЁжьУёЁЂТэаРЃЈ2006ЃЉЕФбаОПжИГіЃЌДгжмЦкЕФЪгвАПДЃЌНќ50ФъРДзЪдДЩЬЦЗУћвхМлИёОРњСЫСНДЮЪЏгЭЮЃЛњЕФГхЛїКЭБОДЮМлИёьЩ§ЃЌвбОДгвЛИіНЯЕЭЕФЫЎЦНЩЯЩ§ЕННќЦкЕФРњЪЗаТИпЁЃЕЋДг100ФъЁЂ150ФъЕФИќГЄжмЦкКЭецЪЕМлИёЫЎЦНПДЃЌзЪдДЩЬЦЗЕФГЄЦкМлИёЫЎЦНЪЧдкЛКЛКЯТНЕЕФЁЃжмЦкЕФЗжЮіЭЌбљБэУїЃЌНќ150ФъРДзЪдДЩЬЦЗЕФГЄЦкМлИёЫЎЦНЕФВЈЖЏЗљЖШдкВЛЖЯРЉДѓЃЌВЈЗљжмЦкдкВЛЖЯЫѕаЁЁЃетБэУїЪаГЁЕФБфЖЏдкМгПьЃЌЗчЯедкдіДѓЁЃ

ЁЁЁЁЪЏгЭЪЧзЪдДЩЬЦЗжаБШНЯЬиЪтЕФЁЃЛиЙЫЪЏгЭЙЄвЕ140ЖрФъЕФРњЪЗЃЌЪЏгЭЕФецЪЕМлИёУЛгаУїЯдЕФЯТНЕЧїЪЦЁЃдкШЋЧђОМУЪЇКтЕФБГОАЯТЃЌИїЙњзЪВњМлИёЕФХђеЭвдМАЙњМЪЪаГЁвдЪЏгЭЮЊДњБэЕФДѓзкЩЬЦЗМлИёЕФЩЯеЧЙ§ГЬЭЌЪБвВЪЧЮќЪеЙ§ЪЃСїЖЏадЕФЙ§ГЬЁЃФПЧАЮвУЧЛЙДІдкгЭМлЩЯЩ§жмЦкЃЌВЂВЛФмЖЯЖЈЪЏгЭМлИёдкЮДРДМИФъФквбОМћЖЅЁЃШчЙћИїЙњЖдЪЏгЭЕФашЧѓУЛгаУїЯдЯТНЕЃЌСїЖЏадЙ§ЪЃЕФЧщПіУЛгаИФЩЦЃЌФЧУДгЭМлгаПЩФмдкБОТжЩЯЩ§жмЦкЭЛЦЦРњЪЗИпЕуЁЃ

ЁЁЁЁ3.ЪЏгЭУРдЊЛиСїЛњжЦБЛДђЦЦПЩФмМгОчШЋЧђОМУЪЇКтзДЬЌ

ЁЁЁЁЖдЪЏгЭЯћЗбЙњЖјбдЃЌгЭМлЩЯеЧЛсЖёЛЏЦфУГвзЦНКтЃЌдіМгОГЃеЫЛЇФцВюЃЌВЂМѕЩйЭтЛузЪВњЭЗДчЁЃИпгЭМлЛсМЗбЙИіШЫПЩжЇХфЪеШыКЭЦѓвЕРћШѓПеМфЃЌМѕЩйЙњФкашЧѓЁЃЖдВњгЭЙњЖјбдЃЌгЭМлЩЯеЧПЩИФЩЦЦфОГЃеЫЛЇКЭЙњФкВЦеўЪежЇзДПіЃЌЬсИпБОБвБвжЕЁЃгЭМлЩЯеЧЖдЪРНчОМУЕФгАЯьвЊЪгЯћЗбЙњКЭВњгЭЙњИїздВЛЭЌЕФеўВпЕїећЖјЖЈЁЃimfЃЈ2006ЃЉШЯЮЊЃЌФПЧАзмЕФНсЙћЪЧзмашЧѓГіЯжСЫЯТНЕЁЃ

ЁЁЁЁЪЏгЭУРдЊЕФЛиСїЛњжЦЪЧУРдЊЛиСїЛњжЦЕФживЊФкШнЃЌвВЪЧЮЌЯЕШЋЧђОМУЮШЖЈЕФживЊЛЗНкЁЃгЭМлЕФЩЯеЧЖдЪРНчОМУЕФЗЂеЙЪЧвЛАбЫЋШаНЃЃКМШПЩФмзшАОМУЗЂеЙЃЌвВПЩФмДйНјОМУЗЂеЙЃЌетШЁОігкВњгЭЙњЕФЪЏгЭУРдЊБЛЯћЗбКЭДЂаюЕФБШР§ЁЃmatthew higgins, thomas klitgaard & robert lermanЃЈ2006ЃЉжИГіЃЌИпгЭМлЖдЪЏгЭНјПкЙњЕФгАЯьжївЊШЁОігкВњгЭЙњШчКЮХфжУЫќУЧЕФЪЏгЭУРдЊЁАКсВЦЁБЁЃДѓСПЕФЪЏгЭУРдЊЛиСїЕНЪЏгЭЯћЗбЙњЃЌПЩвдЛКНтИпгЭМлЖдЪЏгЭЯћЗбЙњДјРДЕФгАЯьЁЃШчЙћЪЏгЭЪфГіЙњЛЈЗбЕєСЫЫќУЧЕФвтЭтЪевцЃЌвВОЭЯрЕБгкЫќУЧДгЦфЫћЙњМвНјПкСЫИќЖрЕФВњЦЗЃЌДгЖјгажњгкБЃГжШЋЧђЕФашЧѓЫЎЦНЁЃИљОнeconomistЃЈ2005ЃЉЕФЪ§ОнЃЌ1973Ѓ1976ФъЃЌХЗХхПЫ60%ЕФЪЏгЭГіПкЪеШыБЛгУРДНјПкЩЬЦЗКЭРЭЮёЁЃдк1978Ѓ1981ФъЃЌетвЛБШР§ЩЯЩ§ЕН75%ЁЃЕЋimfЙРМЦЃЌЕН2005ФъЕФзюНќ3ФъМфЃЌЪЏгЭГіПкЙњжЛНЋ40%ЕФвтЭтЪевцгУгкСЫЯћЗбЁЃдкАЂРВЎСЊКЯЧѕГЄЙњЃЈuaeЃЉКЭПЦЭўЬиЃЌДЂаюДяЕНСЫЦфgdpЕФ40%зѓгвЁЃВњгЭЙњНЋИќЖрЕФЪЏгЭУРдЊДЂаюЦ№РДЃЌЪЏгЭЪеШыОЭДгЪЏгЭЯћЗбепЯђЪЏгЭЩњВњепЗЂЩњСЫзЊвЦЃЌНјЖјЕМжТШЋЧђашЧѓЕФЯТНЕЃЌЖёЛЏСЫШЋЧђОМУЦНКтЁЃimfЃЈ2006ЃЉЕФЁАЪЏгЭГіПкЪеШыЕФБпМЪНјПкЧуЯђЁБжИБъЯдЪОЃЌ2003Ѓ2005ФъЃЌжївЊЪЏгЭГіПкЙњЕФЪЏгЭГіПкЪеШыЕФБпМЪНјПкЧуЯђДѓЗљЖШЯТНЕЃЈМћБэ1ЃЉЃЌМДЫќУЧВЛдйЯёвдЧАФЧбљАбаТдіЪЏгЭГіПкЪеШыгУгкЩЬЦЗКЭЗўЮёНјПкЁЃ

ЁЁЁЁзЗзйЪЏгЭУРдЊЕФСїЯђЪЧвЛМўКмРЇФбЕФЙЄзїЁЃimfЃЈ2006ЃЉжИГіЃЌгыЩЯЪРМЭ70ФъДњВЛЭЌЃЌевГіЙ§ШЅМИФъЪЏгЭЪеШыЭЖзЪЕФзМШЗзЪВњКЭЙњМвКмРЇФбЁЃвбОКЫЪЕЕФЙКТђзЪВњНіеМОГЃЯюФПЫГВюЕФКмаЁвЛВПЗжЃЈМћЭМ6ЃЉЁЃeconomist(2005)ШЯЮЊЃЌЪЏгЭУРдЊЕФСїЯђПЩФмгаЫФИіЃКвЛЪЧЙКТђУРдЊзЪВњЃЌдМ2/3ЕФЪЏгЭУРдЊЭЖЯђСЫвдУРдЊМЦМлЕФзЪВњЃЛЖўЪЧСїЯђЙњЭтЫНШЫЭЖзЪЛљН№ЃЌШчЙКТђвЛаЉДѓЙЋЫОЕФЙЩЗнЃЛШ§ЪЧОЭНќЭЖзЪЃЌШчЭЖзЪЙЩЪаЁЂЙКТђЗЩЛњЕШЃЛЫФЪЧЙКТђХЗдЊзЪВњЃЌдіМгХЗдЊЭтЛуДЂБИЕШЁЃ

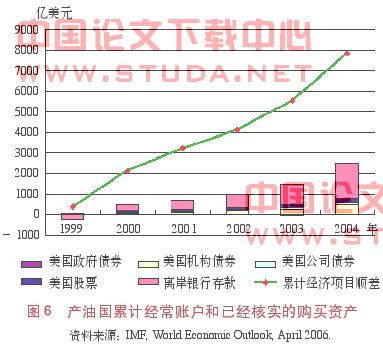

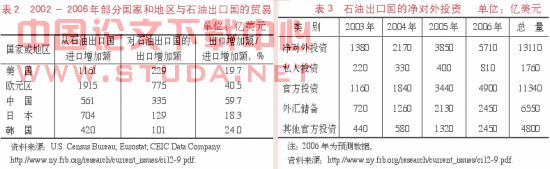

ЪЕМЪЩЯЃЌЪЏгЭУРдЊЮоЗЧЪЧСНИігУЭОЃКЙКТђЩЬЦЗКЭН№ШкЭЖзЪЁЃmatthew higgins, thomas klitgaard & robert lermanЃЈ2006ЃЉЙРМЦЃЌдМга50%ЕФЪЏгЭУРдЊЁАКсВЦЁББЛгУгкЙКТђЭтЙњЩЬЦЗЃЌЬиБ№ЪЧжаЙњКЭХЗдЊЧјЕФЩЬЦЗЁЃ2002Ѓ2006ФъЃЌжаЙњКЭХЗдЊЧјгыЪЏгЭГіПкЙњЕФУГвзжаЃЌГіПкдіМгЖюгыНјПкдіМгЖюжЎБШЗжБ№ЮЊ59.7%КЭ40.5%ЃЈМћБэ2ЃЉЁЃЪЏгЭУРдЊЕФЦфгрВПЗжБЛгУгкЭЖзЪЭтЙњзЪВњЁЃ2006ФъЃЌЪЏгЭГіПкЙњЕФОЛЖдЭтЭЖзЪДяЕН5710вкУРдЊЃЌЭтЛуДЂБИБШ2003ФъдіГЄ240%ЃЈМћБэ3ЃЉЁЃгЩгкЦфЫћЪЏгЭЯћЗбЙњвбОЭЈЙ§ЫѕМѕЯћЗбКЭЭЖзЪРДгІЖдгЭМлЩЯеЧдьГЩЕФУГвзФцВюЃЌУРЙњЛЙЪЧЪЏгЭУРдЊЕФзюКѓФПЕФЕиЃЌЪЏгЭУРдЊНјШыУРЙњН№ШкЪаГЁжЇГХУРЙњЯћЗбКЭЭЖзЪЕФРЉДѓЃЌ2006ФъУРЙњЕФОГЃЯюФПФцВюДяЕН8700вкУРдЊЃЌБШ2002ФъдіМгНќ4000вкУРдЊЁЃ

ЁЁЁЁ4.ЭЖЛњзЪБОЪЂаадіМгСЫЪЏгЭЪаГЁЗчЯе

ЁЁЁЁВМРзЖйЩСжЬхЯЕБРРЃвдРДЃЌЙњМЪН№ШкЪаГЁГіЯжЕФвЛИіживЊБфЛЏЪЧЃЌгыЪЕЬхОМУУЛгажБНгСЊЯЕЕФЙњМЪзЪБОСїЖЏЙцФЃбИЫйХђеЭЁЃЦфжаЃЌОпгаИпЖШСїЖЏадЕФзЪБОеМОнжїСїЕиЮЛЃЌетаЉзЪБОгжБЛГЦжЎЮЊЙњМЪгЮзЪЁЂЙњМЪЭЖЛњзЪБОЁЂШШЧЎЕШЁЃЁЖаТХСЖћИёРзЗђОМУбЇДЧЕфЁЗЖдЙњМЪгЮзЪЕФЖЈвхЪЧЃКдкЙЬЖЈЛуТЪжЦЖШЯТЃЌзЪН№ГжгаепЛђепГігкЖдЛѕБвБсжЕЃЈЛђЩ§жЕЃЉЕФЭЖЛњаФРэЃЌЛђепЪмЙњМЪРћТЪВюЪевцУїЯдИпгкЭтЛуЗчЯеЕФДЬМЄЃЌдкЙњМЪМфЯЦЦ№ДѓЙцФЃЕФзЪБОСїЖЏЃЌетРрЖЬЦкзЪБОЭЈГЃБЛГЦЮЊгЮзЪЁЃЪЕМЪЩЯЃЌЮвУЧПЩвдАбФЧаЉвдзЗж№ЭЖЛњРћШѓЮЊФПЕФЖјдкЙњМЪН№ШкЪаГЁжЎМфСїЖЏЕФзЪБОЭГГЦЮЊЙњМЪгЮзЪЁЃ

ЁЁЁЁЙњМЪЭЖЛњзЪБОжївЊгаЮхДѓРДдДЃКЙњФкЖЬЦкзЪН№ЭтвчЁЂПчЙњЙЋЫОднЪБЯажУЛђЙ§ЪЃЕФСїЖЏзЪН№ЁЂЙњМЪвјааЕФЭтЛуКЭаХДћвЕЮёзЪН№вдМАИїжжзЈЯюЭЖзЪЛљН№ЁЃЕБЧАЙњМЪЭЖЛњзЪБОдЫааЕФЛљБОЬиЕуЪЧзщжЏаЮЪНЛњЙЙЛЏКЭВйзїЙЄОпбмЩњЛЏЁЃдкЙњМЪЭЖЛњзЪБОжаЃЌЖдГхЛљН№ЪЧЗЂеЙЫйЖШзюПьЃЌЙцФЃзюДѓЕФЁЃВЛЭЌбЇепЁЂЗжЮіЪІКЭЛњЙЙЖдЖдГхЛљН№ЙцФЃЕФЙРМЦВЛОЁЯрЭЌЃЈМћБэ4ЃЉЁЃ

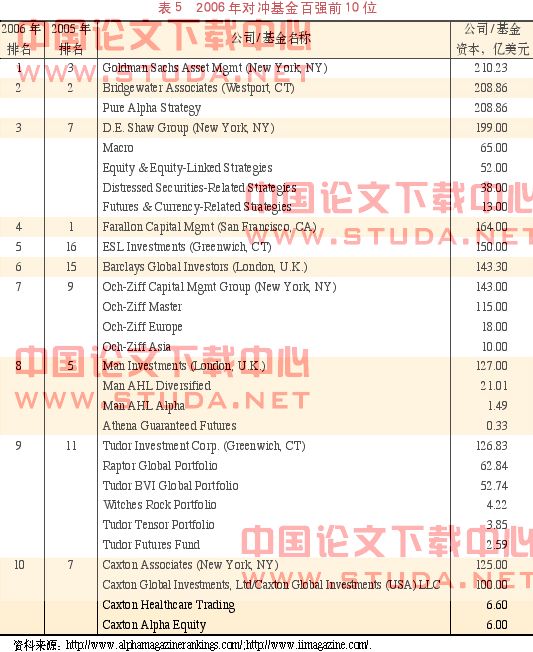

ЁЁЁЁвЛаЉЛњЙЙдЄВтЃЌНёКѓ5ЁЋ10ФъМфЃЌУРЙњЕФЖдГхЛљН№ЛЙНЋвдУПФъ15%ЕФЫйЖШдіГЄЃЌЦфзЪБОзмЖюЕФдіГЄНЋИпДя15%ЁЃдкЁЖАЂЖћЗЈЁЗдгжОЕФЕкСљДЮФъЖШЖдГхЛљН№АйЧПХХааАёжаЃЌЧА100жЛзюДѓЖдГхЛљН№зЪВњЙмРэЙЋЫОЫљЙмРэЕФзЪВњНгНќОЊШЫЕФ1ЭђвкУРдЊЃЌБШ2005ФъЕФ7200вкУРдЊдіМгСЫ39%ЃЌдкећИіЖдГхЛљН№аавЕжаЃЌзЪВњБШР§гЩ2005ФъЕФ65%діМгЕН2006ФъЕФ69%ЁЃЦфжаЧА10ЮЛЖдГхЛљН№ЙмРэЕФзЪВњГЌЙ§1500вкУРдЊЃЈМћБэ5ЃЉЁЃетИіЖдГхЛљН№100ЧПХХУћЭИТЖГіЕФаХЯЂЪЧЃЌЖдГхЛљН№ЕФЙцФЃдЖдЖБШЮвУЧЯыЯѓЕФвЊДѓЁЃ

ЁЁЁЁЖдГхЛљН№дкЪЏгЭЪаГЁЕФЭЖзЪКЭЭЖЛњСДЬѕДѓжТШчЯТЃКбаОПКЭдЄВтЪРНчОМУЁЂЪРНчОжЪЦКЭдгЭМлИёзпЪЦЃЌХаЖЈаЮЪЦЁЊЁЊНјШыЪЏгЭЦкЛѕМАЦфЯрЙиаавЕЃЈР§ШчПДЖрдђТђШыЖрЭЗЦкЛѕЃЌХзГіЪмжЦгкгЭМлЩЯеЧаавЕЕФЙЩЦБЃЌЭЌЪБзіЖрЛЦН№ЕШЃЛПДПедђЯрЗДЃЉЁЊЁЊжЦдьЭЖЛњЬтВФЃЌВЂРћгУИїжжУННщаћбяЃЈШчЁАжаЙњФмдДЭўаВТлЁБОЭЪЧдкетжжБГОАЯТГіТЏЕФЃЉЁЊЁЊЛёРћДяЕНФПБъЮЛКѓНЛИюЛђГіЛѕСЫНсЁЊЁЊжиаТХкжЦЯТвЛТжЭЖзЪЛњЛсЁЃ

ЁЁЁЁФПЧАЮвУЧЛЙЮоЗЈШЗЧажЊЕРдкЪЏгЭЪаГЁЕФЖдГхЛљН№ЙцФЃЁЃвЛаЉбаОПШЫЪПЙРМЦЃЌФПЧАХІдМЁЂТзЖижЄШЏНЛвзЫљРяУПЬьЕФГЩНЛЖюга30%ЁЋ40%РДздЖдГхЛљН№ЁЃАДееЯждкЙРМЦЕФЖдГхЛљН№ЙцФЃ1ЭђвкУРдЊЃЌМДБу1%ЕФЙцФЃВЮгыЪЏгЭЯжЛѕНЛвзвВФмЙЛдьГЩЯжЛѕЪаГЁЕФОчСве№ЕДЁЃЦкЛѕЪаГЁЕФН№ШкИмИЫаЇгІИќдіМгСЫЖдГхЛљН№ЕФФмСПЃЌВЛЭЌЛљН№жЎМфЕФзіЖрЁЂзіПедьГЩЪЏгЭМлИёзпЪЦдЖдЖЦЋРыЙЉЧѓЙиЯЕЁЃФПЧАХІдМЩЬЦЗНЛвзЫљwtiдгЭЦкЛѕШеНЛвзСПЮЊ2.3вкЭАЃЌЪЧШЋЧђЪЏгЭЩЬЦЗЪЕЮяНЛвзСПЕФ3БЖЁЃДгБЛЭтНчХћТЖЕФЗЂЩњОоПїЕФФмдДЖдГхЛљН№ЙцФЃПЩвдДѓжТИаЪмЕНЙњМЪЭЖЛњзЪБОЕФЙцФЃКЭФмСПЁЃ2006Фъ9дТЃЌЙмРэзХ90ЖрвкУРдЊЕФУРЙњamaranth advisorsЖдГхЛљН№дкЬьШЛЦјЦкЛѕЩЯОоПїЃЌСНжмФкЫ№ЪЇ66вкУРдЊЃЌЦфЫ№ЪЇН№ЖюГЌЙ§1998ФъltcmЃЈГЄЦкзЪБОЙмРэЙЋЫОЃЉЕФ21вкУРдЊЃЌДДЯТЖдГхЛљН№ПїЫ№РњЪЗзюИпМЭТМЁЃШЋЪРНчга2/3ЕФЖдГхЛљН№МЏжадкУРЙњЃЌгЩгкМрЙмЖдГхЛљН№ЪЎЗжРЇФбЃЌзшСІвВБШНЯДѓ,Г§ЗЧЖдГхЛљН№ЖдУРЙњЛђЙњМЪН№ШкЬхЯЕдьГЩжиДѓГхЛїЃЌЖЬЦкФкПДВЛЕНУРЙњЖдЖдГхЛљН№МрЙмФЃЪНЕФИФБфЁЃ

ЁЁЁЁ5. УРЙњДЮМЖеЎЮЃЛњБэУїЃЌЪЏгЭЪаГЁЕФСїЖЏадЙ§ЪЃЫцЪБПЩФмФцзЊ

ЁЁЁЁ2007Фъ8дТЃЌШЋЧђН№ШкЪаГЁОРњСЫвЛГЁДЮМЖеЎЮЃЛњЃЈsub-prime loan crisisЃЉЁЃетГЁЮЃЛњЪЕМЪЩЯДг2006ФъЯТАыФъГѕТЖЖЫФпВЂдк2007ФъГѕв§Ц№ЙизЂЁЃгЩгкУРЙњЪаГЁДѓСПЗПЕиВњН№ШкЛњЙЙЩъЧыЦЦВњЃЌвЛаЉЖдГхЛљН№ЭЃжЙЪъЛиЃЌШЋЧђЙЩЪаЦеЕјЃЌДЮМЖеЎЮЃЛњбИЫйВЈМАШЋЧђжївЊЪаГЁЁЃЮЊЛКНтЭЛЗЂЕФСїЖЏадНєЫѕЃЌУРЙњЁЂХЗжоЁЂШеБОКЭАФДѓРћбЧбыаадкСНжмЪБМфФкбИЫйЯђЪаГЁзЂзЪГЌЙ§5000вкУРдЊЃЌУРЙњзмЭГЁЂУРСЊДЂжїЯЏКЭУРЙњВЦеўВПГЄЕШЗзЗзГіУцАВИЇЪаГЁПжЛХЧщаїЁЃ

ЁЁЁЁ8дТЗнЮЃЛњЦкМфЃЌЙњМЪЪЏгЭЪаГЁМлИёзпЪЦЛљБОГЪЁАvЁБзжаЭЁЃДгдгЭЦкЛѕШеЯпЭМЩЯПЩвдЧхГўЕиПДЕНЃЈМћЭМ7ЃЉЃЌАщЫцзХДЮМЖеЎЮЃЛњЕФЩ§МЖЃЌХІдМЪаГЁдгЭЯжЛѕМлИёДг8дТГѕЕФУПЭА77УРдЊзѓгвЕјжС8дТ20ШеЕФ69УРдЊзѓгвЁЃАДееЪеХЬМлКЭХЬжазюИпзюЕЭМлМЦЫуЃЌ20ЬьзѓгвЪБМфФкМлИёМБОчЯТЕјСЫ8%КЭ10%ЁЃ

ЁЁЁЁдк8дТ17ШеУРСЊДЂНЋЬљЯжТЪЫЎЦННЕЕЭ0.5ИіАйЗжЕужЎКѓЃЌЪаГЁПжЛХЧщаїгаЫљЛКНтЁЃ8дТ20ШежївЊЪаГЁдгЭМлИёжЙЕјЗДЕЏЃЌВЂдйДЮЭЛЦЦУПЭА70УРдЊЙиПкЃЌЧПЪЦЩЯааЁЃ

ЁЁЁЁДЮМЖеЎЮЃЛњв§ЗЂЕФН№ШкЪаГЁЖЏЕДБэУїЃЌСїЖЏадЙ§ЪЃЕФзДПіЪЧЭъШЋПЩФмФцзЊЕФЁЃФПЧАЮвУЧЩаВЛЧхГўДЮМЖеЎЮЃЛњЪЧЗёеце§Й§ШЅЃЌЕЋПЩвдПЯЖЈЕФЪЧЃЌвЛЕЉСїЖЏадГіЯжФцзЊЃЌЖдЪЏгЭЪаГЁЕФДђЛїЪЧОоДѓЕФЁЃСїЖЏадЙ§ЪЃПЩвдВњЩњХнФЃЌЕЋСїЖЏадЕФФцзЊдђЛсЕМжТЪЏгЭЪаГЁЕФЖЏЕДКЭгЭМлЕФОчСвВЈЖЏЁЃ

ЁЁЁЁгЩгкащФтОМУЕФХђеЭЃЌШЋЧђОМУЛЗОГгывдЭљДѓЮЊВЛЭЌЁЃОжВПЕФН№ШкЮЃЛњКмПЩФмв§ЗЂШЋЧђадЕФЮЃЛњЃЌЖјетжжШЋЧђадЕФЮЃЛњКмФбБЛВЙОШКЭПижЦЁЃе§ШчРэВщЕТЁЄЕЫПЯЫљЫЕЃЌУРЙњеўИЎПЩвдвРРЕжЇГіРДЭьОШОМУБРРЃЕФОжУцЁЃдкЁАОМУДѓПжЛХЁБ ЗЂЩњЪБЃЌУРЙњЧАзмЭГТоЫЙИЃетбљИцЫпЫћЕФЙњУёЃКЁАГ§СЫПжОхБОЩэжЎЭтЃЌЮвУЧЮоЫљЮЗОхЁБЁЃЪБжСНёШеЃЌЮвУЧЮЗОхЕФЮЈвЛРэгЩвбВЛдйЪЧПжОхБОЩэЁЃбмЩњадН№ШкВњЦЗЪаГЁЕФЭпНтЛсЕМжТШЋЧђвјааЬхЯЕБРРЃЃЌЖјетжжПЩФмадШдЪЧУЛгавЛИіеўИЎгаФмСІВЙОШЕФЁЃ

ЫФЁЂМђЕЅЕФНсТл

дкШЋЧђСїЖЏадЙ§ЪЃЕФБГОАЯТЃЌЪЏгЭЪаГЁЪЧСїЖЏадЕФживЊГіПкЁЃгЭМлЕФБЉеЧВЛНіИјВњгЭЙњДјРДСЫЗсКёЕФЪевцЃЌвВИјЪЏгЭЪаГЁКЭЪРНчОМУДјРДВЛПЩдЄжЊЕФЗчЯеЁЃОЁЙмШЫУЧЖдСїЖЏадЙ§ЪЃКЭОМУЪЇКтЕФГЩвђШдШЛДцдкељТлЃЌЕЋЭЈЙ§жївЊОМУЬхжЎМфЕФЙњМЪаЕїЛКНтСїЖЏадЙ§ЪЃЃЌНЕЕЭЙњМЪН№ШкЪаГЁЬиБ№ЪЧЪЏгЭЪаГЁЗчЯеЪЧвЛЬѕБиОжЎТЗЁЃЦфКЫаФвщЬтВЛЪЧЪЧЗёЛиЙщН№БОЮЛЛђМсГжУРдЊБОЮЛЃЌЖјЪЧдкМсГжжНБвБОЮЛЕФЧАЬсЯТПижЦШЋЧђЛѕБвЗЂааЃЌБмУтЙњМЪН№ШкЪаГЁДѓЦ№ДѓТфЃЌЗРжЙЪРНчОМУдкЭЈеЭЃЭЈЫѕЕФСДЬѕЩЯЖёадбЛЗЁЃЪЏгЭЪаГЁЕФЗчЯеИљдДгкШЋЧђОМУЪЇКтКЭСїЖЏадЙ§ЪЃЃЌВЂЪмЕНРДздЭЖЛњзЪБОЁЂМЦМлЛњжЦвдМАбмЩњЙЄОпЗчЯеЕФгАЯьЁЃЪЏгЭЪаГЁЕФЮДРДГфТњВЛШЗЖЈадЃЌЖјЮвУЧвВКмФбдЄжЊЮДРДЁЃДЮМЖеЎЮЃЛњв§ЗЂЕФН№ШкЖЏЕДвбОИјЪЏгЭЪаГЁФЫжСећИіЙњМЪН№ШкЪаГЁЧУЯьСЫОЏжгЁЃВЛПЩФмЕФЪТЧщОГЃЗЂЩњЃЌЮвУЧзюКУгаЫљзМБИЁЃ

зЂ ЪЭЃК

Ђй /terms/l/liquidity.asp

Ђк1еХдгЭБъзМКЯдМЕФЕЅЮЛЪЧ1000УРЪНЭАЃЈ42000УРЪНМгТи)ЁЃ

Ђл imfбЁШЁЕФбљБОЙњМвАќРЈАЂЖћМАРћбЧЁЂАВИчРЁЂАЂШћАнНЎЁЂАЭСжЁЂЮФРГЁЂУёжїИеЙћЁЂГрЕРМИФкбЧЁЂМгХюЁЂвСРЪЁЂвСРПЫЁЂЙўШјПЫЫЙЬЙЁЂПЦЭўЬиЁЂРћБШбЧЁЂФсШеРћбЧЁЂХВЭўЁЂАЂТќЁЂПЈЫўЖћЁЂЖэТоЫЙЁЂЩГЬиАЂРВЎЁЂЫеЕЄЁЂа№РћбЧЁЂЬиСЂФсДяКЭЖрАЭИчЁЂЭСПтТќЫЙЬЙЁЂАЂСЊЧѕЁЂЮЏФкШ№РКЭвВУХЁЃimf, world economic outlook, april 2006. /external/pubs/ft/weo/2006/01/data/index.htm ЁЃ

ЂмУРЙњдк20ЪРМЭ70ФъДњГѕгыЩГЬиАЂРВЎДяГЩавщЃЌЙцЖЈЩГЬижабывјааПЩвдЙКТђдкОКХФЛњжЦжЎЭтЕФУРЙњеўИЎеЎШЏЃЈУРЙњеўИЎБЃжЄетаЉзЪН№ЕФАВШЋЃЉЃЌЕЋЩГЬиБиашШЗБЃвдУРдЊзїЮЊЪЏгЭЕФМЦМлЛѕБвЃЈspiroЃЌ1999ЃЉЁЃКѓРДЩГЬиЫЕЗўЦфЫћХЗХхПЫЙњМвЭЌвтАбУРдЊзїЮЊдгЭУГвзЕФМЦМлЛѕБвЁЃЙигкетвЛЮЪЬтИќЮЊЯъЯИЕФЗжЮіЃЌПЩВЮМћЙмЧхгбЁЂеХУїЃЈ2005ЃЉЁЃ

ВЮПМЮФЯз

[1] bp group. bp statistical review of world energy 2007, june 2007.ЁЁ/statisticalreview.

[2] oil producers' surpluses ЃКrecycling the petrodollars. economist,ЁЁ2005-11-10ЁЁ/finance/displaystory.cfm? story_id=5136281.

[3] gabelli m j. the history of hedge fundsЃthe millionaire's club.ЁЁ/news/mario-hedge_102500.html.

[4] higgins m, klitgaard t, lerman r. recycling petrodollars.currentЁЁissues,2006,12(9)./research/current_issues/ci12-9.pdf.

[5] imf. world economic outlook, april 2006, aprilЁЁ2007./external/ns/cs.aspx?id=29.

[6] mcwhinney.a brief history of the hedge fund, 2005-11-8.ЁЁ /articles/mutualfund/05/hedge fund hist.asp.

[7] coilin n. petrodollar or petroeuro? a new source of global conflict.ЁЁfeasta reviewЃЌ2005(2). / documents/review2/nunan.htm.

[8] krugman p. the energy crisis revisited.2000-03-05.http://web.ЁЁmit.edu/krugman//column/111801.html.

[10] spiro d e.ЃЈ1999ЃЉ.the hidden hand of american hegemony:ЁЁpetrodollar recycling and international markets. new york: cornell university press,1999.

[11] weller c e, lilly s. oil prices up, dollar down - coincidence?ЁЁcenter for american progress, 2004-11-30.ЁЁ/issues/2004/11/b258795.html.

[12] wtrg. oil price history and analysis. /prices.htm.

[13] АЂЖћВЎЭаЁЄПЫРЭ.ЪЏгЭОМУгыеўВп[m].ЭѕЙњСКЕШЃЌвы.ББОЉЃКЪЏгЭ ЙЄвЕГіАцЩчЃЌ2004.

[14] ЙмЧхгбЃЌеХУї.ЙњМЪЪЏгЭНЛвзЕФМЦМлЛѕБвЮЊЪВУДЪЧУРдЊЃП.ЙњМЪ ОМУЦРТлЃЌ2006ЃЈ7/8ЃЉ.

[15] РэВщЕТЁЄЕЫПЯ.УРдЊЮЃЛњЃКГЩвђЁЂКѓЙћгыЖдВп.ДѓСЌЃКЖЋББВЦО ДѓбЇГіАцЩчЃЌ2007.

[16] ТэЖЁЁЄЮжЖћЗђ. СюШЫз№ОДЕФеЎЮёЙњШУЪРНчЖуЙ§ЪЏгЭЮЃЛњНйФб. [2006-06-27].ЁЁhttp://news.xinhuanet.com/world/2006-06/27/content_4755938.htm

[17] ТэЖЁЁЄЮжЖћЗђ(2007)ШЋЧђЙ§ЪЃзЪН№ДгКЮЖјРД. гЂЙњЁЖН№ШкЪББЈЁЗ жаЮФАцЃЌ2007-07-16..

[18] ЦбжОжй.ЙњМЪгЭМлВЈЖЏГЄжмЦкЯжЯѓЬНЬж.ЙњМЪЪЏгЭОМУЃЌ2006(6).

[19] жьУё,ТэаР.аТЪРМЭЕФШЋЧђзЪдДЩЬЦЗЪаГЁЁЊЁЊМлИёьЩ§ЁЂВЈЖЏЁЂжмЦкКЭЧїЪЦ.ЙњМЪОМУЦРТлЃЌ2007(1/2).