【摘要】财务报告是企业向外界传递自身经营活动情况信息的一种载体,是企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的文件,包括数据化信息和非数据化信息。数据化信息如资产负债表、利润表和现金流量表中的有关数据,非数据化信息如财务情况说明书、财务报表附注等。

虚假财务报告是指不符合公认会计准则以及现行法律法规规定,不能如实对外提供反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的财务报告。可以说,虚假财务报告遍及世界各国,美国的安然事件让全世界人震惊,我国随着琼民源、pt红光、银广厦等上市公司绩优股神话的破灭,也让国人忧心忡忡。其后果是将会误导信息用户的决策方向,引起经济利益的重新分配,从整个社会的角度看,将会破坏市场游戏规则和增加市场交易费用,对经济造成巨大破坏。

本文通过对我国虚假财务报告的分析和研究,旨在对于虚假财务报告的防范和应对起到一定的借鉴和参考作用,从而满足市场及投资者对财务报告的需求。

关键词:虚假财务报告,现状分析,舞弊,审计

abstract

financial reporting is a way to express the information of a corporation’s business operation. it’s also a document which can reflect the financial situation at a specific date, as well as the business achievements and cash flow during an accounting period. it includes data information (eg. balance sheet, income statement, cash flow) and non-data information (eg. financial illustration, annotation of financial statement).

fraudulent financial reporting is a kind of reporting which doesn’t keep to the generally acknowledged accounting principal and the present law or discipline. nowadays, we can find fraudulent financial reporting all round the world. people were surprised by enron affair in usa. and chinese people also get worried by the destruction of blue chip such as qiong ming yuan, pt hong guang, yin guang xia and other public companies. fraudulent financial reporting will mislead the decisions of information users and redistribute the economic profits. from the whole society, it will destroy the market rules and increase the trade expenses, which will create deep destruction to economy.

the paper aims at being effective to the precaution and solution of fraudulent financial reporting by analysis and research, so as to meet the needs of market and investors.

key words: fraudulent financial reporting, present condition analysis, fraud, audit

目 录

一、序言•••••••••••••••••••••••••••••••••••••••••••••••••••••1

二、文献综述•••••••••••••••••••••••••••••••••••••••••••••••1

三、虚假财务报告现状分析•••••••••••••••••••••••••••••••1

(一)内容分析••••••••••••••••••••••••••••••••••••••••••••1

(二)类型分析••••••••••••••••••••••••••••••••••••••••••••2

(三)年度分布分析•••••••••••••••••••••••••••••••••••••••2

(四)高发领域分析•••••••••••••••••••••••••••••••••••••••3

(五)舞弊手法分析•••••••••••••••••••••••••••••••••••••••4

四、审计人员如何侦察虚假财务报告的不实表达•••••••5

(一)保持专业怀疑•••••••••••••••••••••••••••••••••••••••5

(二)关注溢列存货•••••••••••••••••••••••••••••••••••••••5

(三)关注是否存在过度冒进的会计处理•••••••••••••••5

五、虚假财务报告应对••••••••••••••••••••••••••••••••••••7

(一)重点关注管理层舞弊•••••••••••••••••••••••••••••••7

(二)实施风险导向审计模式••••••••••••••••••••••••••••7

(三)案例分析••••••••••••••••••••••••••••••••••••••••••••8

(四)完善宏观机制及制度••••••••••••••••••••••••••••••10

资料来源和参考文献••••••••••••••••••••••••••••••••••••••12

一、序言

随着经济的不断发展,虚假财务报告越来越多地出现在我们的生活中,严重影响了市场的正常运转,损害了投资者的利益。wwW.11665.coM

本文对我国虚假财务报告的现状做了一系列的调查和分析,其内容涉及虚假财务报告的内容、类型、年度分布、高发领域以及常见的舞弊手段等。并且就审计人员如何侦察财务报表的不实表达,正确识别真实财务报告和虚假财务报告作了论述。另外,通过列举我2个典型的虚假财务报告的案例,提出了针对虚假财务报告,尤其是管理层舞弊造成的虚假报告的应对方法,其中包括微观方面的风险审计模式的运用,以及宏观方面的机制、制度、法规的完善和改革。

研究我国虚假财务报告具有非常深刻的意义。能够促使财务报告如实地反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量,从而保证投资者的权益,规范市场运作,促进经济快速稳定地发展。

二、文献综述

对于虚假财务报告,国内外一直以来就有一定的研究。尤其是美国安然事件之后,财务报告的真实性问题再一次引起了社会的普遍关注。随着我国的改革开放和经济的进一步发展,虚假财务报告也被越来越多的人所重视,我国的许多学者就虚假财务报告进行了一系列的分析。如,袁小勇在《虚假报告研究•侦察•识别•治理》一书中,以《中华人民共和国会计法》、《企业财务会计报告条例》和新《企业会计制度》为分析背景,罗列了财务报告的造假手法,并且提出了侦察、识别和治理的有效手段。另外,林炳沧也在其主编的《如何避免审计失败》中,结合国内外的典型案例,阐述了导致审计失败的原因及应对方法。

本文借鉴了以往研究中的一些观点和案例,旨在通过对我国虚假财务报告的现状分析,研究其在内容、类型、年度、高发领域及舞弊手法的特性,从而确定审计人员应该如何侦察和识别虚假财务报告,以及应用何种手段和方法有效地应对虚假财务报告。本文的特点在于:在以往文献对于典型案例研究的基础上,添加了数字方面的分析,对于我国虚假财务报告有一个更为直观的了解和认识,从而更有利于我们对虚假财务报告作出有效的应对措施。

三、虚假财务报告现状分析

本文资料采集于1996-2001年《中国证券监督管理委员会公告》中的处罚决定,对于1996-1999年的资料是通过(.cn)获得,同时将这些数据与陈汉文等(2001)的数据进行了核对,增加了一个中经公司案例,另外根据定义的虚假财务报告概念,在他们的基础上补充了广深铁路(1997)、中远发展(1998)、蓝田公司(1999)和顺鑫农业(1998)等四个案例。2000-2001年的数据通过直接查询《中国证券监督管理委员会公告》的书面发行本获得。这样,通过采集共得到了36个虚假财务报告案例。

(一) 内容分析

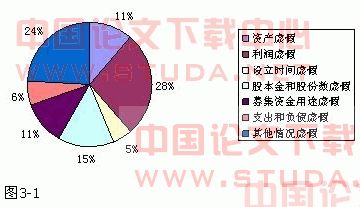

虚假财务报告的内容是指在虚假财务报告中的虚假信息。在研究的36个案例中,资产虚假有7家,利润虚假有17家,设立时间虚假有3家,股本金和股份数虚假有9家,募集资金用途虚假有7家,支出和负债虚假的有4家,其他情况虚假有15家,包括了虚假陈述股票托管、大股东的持股份额、诉讼案件情况和有意混淆会计报表项目之间的金额等。

从以上数字可以看出,财务报告中虚假信息的分布面很广,几乎涉及到了所有的报告内容。其中利润是虚假程度最严重的,然后是资产、资本金和股份数的虚假陈述,以及改变募集资金用途和挪用募集资金。这表明:调节利润是编制虚假财务报告的主要目的,从而粉饰公司经营业绩,误导投资者;上市公司在内部资金的压力下匆忙上市融资,筹资成为一种“圈钱”,最终资金的用途被改变,甚至就直接被侵占和挪用。

(二)类型分析

在36个案例中,年度报告虚假披露的有28家,中期报告虚假的有7家,上市公告书和招股说明书虚假的有12家,对有关重大事项未能及时予以公告的有8家。

说明虚假财务报告主要是年度报告。因为欺诈上市会影响到模拟报告的真实性,虚增资产和利润、提前确认收入等影响到年度财务报告,而虚增资产和利润是上市公司作假的主要方面。

(三)年度分布分析

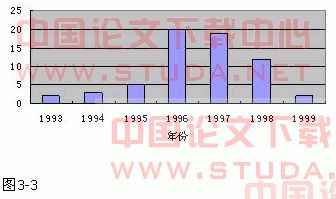

从虚假财务报告产生的年度分布来看,1993年有2例,1994年有3例,1995年有5例,1996年有20例,1997年有19例,1998年有12例,1999年有2例。其中有些案例存在连续多年财务报告虚假,如:重庆川仪、郑百文、张家界在1996、1997、1998年连续三年财务报告虚假,琼新能源公司1994年至1997年财务报告虚假,中集公司则在1993年至1998年均未真实完整的披露公司短期投资和相应投资收益,时间长达6年之久。

从这些虚假财务报告发生的年份分布来看,虚假财务报告集中发生在1996年、1997年和1998年,尤其是1996年。通过(.cn)查找了1996年-1998年证监会、国务院等有关政府部门规章中与上市公司有关的法规,可以发现这几年我国上市公司监督管理制度出台的不少,还有待于进一步系统和完善,加之存在历史遗留问题,而这几年上市的企业又较多,如1996年新上市公司207家,1997年215家,1998年106家,在制度不健全而上市公司数又多的时候,虚假财务报告的发生率高就不足为怪。

(四)高发领域的分析:

1.关联方交易。

某些上市公司通过关联方交易将巨额亏损转移到不需要审计的关联企业,隐瞒其真实的财务状况。还有一些上市公司与关联企业杜撰复杂交易,单从会计方法上看,起利润过程完全合法,但却不会实现。

2.非常交易。

不少上市公司为避免3年亏损摘牌或为达到规定的配股条件,常采用非常交易,如转让股权、经营权或土地使用权、年末发生非常销售业务、收取政府补贴等,从而获取非常利益,以期公司业绩得到一次性的改观。

3.非货币性交易。

很多上市公司的交易业务是非货币性的,如转让土地、股权等巨额资产,无现金流入,只是借记“应收账款”,同时确认转让利润。还有一些公司通过非法渠道将资金拆借出去,或投入子公司,这些资金或资本实际上已难以收回,也无现金流入,却仁以此确认利息收入或投资收益。

4. 资产重组。

一些上市公司采取“报表重组”的方式,重组后上市公司业绩在短期内会大幅改善,但实际只是增加了“业绩幻觉”。

5. 会计方法与会计估计变更。

有时上市公司会利用会计变更来操纵利润。如改变长期投资处理方法及合并报表的范围。

6. 期后事项与或有事项。

这方面问题包括:上市公司期后投资决策出现重大失误,投资效益很差,连续出现巨额亏损或营运资本减损,使公司持续经营能力受到怀疑;存在重大不确定因素,如所得税减免无法估计、法律诉讼等;资产负债表日发生诸如合并、清算等重大事件;存在应收账款抵押、融通票据和其他债务担保;上市公司披露的相关资料与审计附送资料不一致等。

(五)舞弊手法分析

一般公司编撰虚假财务报告,都会想办法找一些不容易为审计人员所察觉的手段和方式来进行,以免被发现遭致处罚和被出示非标准无保留意见。这些舞弊手法包括:

1. 虚假确认收入。

指上市公司不遵循收入实现原则来确认收入,而是根据需要提前或是退后确认甚至虚假制造收入。虚假确认收入采用的方法有很多,如提前确认收入、通过不具有产权的资产进行交易虚构收入、在不转移土地使用权的情况下确认收入、通过循环转账来制造收入到账的假相、确认一年中的部分费用但确认全年的收入以提高利润、少计管理费用、将以前年度的利润计入本期、费用跨期摊配、虚提返利、冲减成本和费用挂账、将借款列入投资收益、将应收股利计入投资收益、合并报表中不抵消内部销售未实现利润、不将分公司经营情况并入会计报表等。

2.虚假确认费用或者将费用转为成本推迟确认。

如:把本该作为费用处理的税金转入产成品成本,留待下年处理,将公司亏损虚构为盈利;或者故意漏计费用等。

3.利用资产评估调节资产和所有者权益。

例如,渤海公司1996年中期报告称:根据与外商合资的需要,由××会计师事务所、济南市地产交易物业估价所对长清热电厂、渤海康乐城两处产物业进行了评估。根据《企业财务通则》第八条之规定,此法定财产重估增值计入了资本公积金。但事实上跟外商合作的康乐城保龄球馆和以长清热电厂部分转让成立东渤海热电有限公司合作企业尚未注册成立,此时不能将评估增值入账。

4. 制造假文件,达到舞弊目的。

例如,蓝田公司在股票发行申报材料中伪造了两份土地证以及三份沈阳市人民政府地价核定批复,伪造银行对账单,虚增巨额银行存款。如为达到虚增资产的目的,蓝田公司伪造了该公司及下属企业三个银行账户1995年12月份银行对账单,共虚增银行存款2770万元,占公司1995年财务会计报告(合并资产负债表)中银行存款额的62%。综艺股份通过地方政府制造假文件和通过审计师事务所编制虚假验资报告,大庆联谊亦通过有关方面制造假文件欺诈上市,活力二八编造1997年2320万元银行进账单称配股资金到位。

5.采用调整溢价比例进行缩股。

例如,大明公司采用调整溢价比例的方式,对公司的股本进行调节,大明公司的招股说明书宣称:“1993年4月10日,公司召开创立大会暨第一次股东大会,审议并通过了公司筹委会工作报告、公司章程和股本总额、股权构成及调整溢价发行比例的方案,溢价发行比例为1∶3,公司股本总额为4800万元。1993年5月8日公司正式注册成立。”而其事实上协议规定大明公司的股权证的发行价格为1∶1.2,在股票发行和股权证登记时按2.5∶1的比例进行缩股,将公司注册资本12000万元缩减为4800万元。

6.投资收益不入账,形成账外资产。

例如,广深铁路公司将君安证券公司1996年12月30日以投资收益名义汇给的2000万元,未列入投资收益,并将该2000万元汇给君安国际公司,形成账外资产,违反了现行会计制度。

7.漏计支出和债务。

例如,新能源股份有限公司漏记利息支出4758万元,漏记债务826万元。

8. 提前确认资产。

例如,西安圣方对2000年3月出具技术鉴定的2.4亿元无形资产和1999年11月通过技术鉴定的1.7亿元无形资产在1999年10月31日的资产负债表中确认。

9.私自对冲账户款项。

例如,西安饮食公司在未经会计师事务所同意,在1998年的年报中挂在其他应收款下的回购款分别与短期借款1600万元、一年内到期长期负债2211万元、其他应付款1089万元抵消。

10.隐瞒重大事项。

例如,佛山照明、中远发展、罗牛山、宝石公司、红光公司、顺鑫农业、蓝田公司、中集公司、嘉宝实业、西藏圣地和活力二八、闽福发都不同程度的存在隐匿重大事项行为。