四、审计人员如何侦查财务报表的不实表达

虚假财务报告通常是对财务数据的粉饰和掩盖,那么,要正确识别真实财务报告与虚假财务报告,需要审计人员具备一定的素质和技能,其中包括:

(一)保持专业怀疑

规划财务报表的审计工作时,审计人员的工作设计,应能合理保证揭发可能的重大不实表达。在审计时,应时刻记住,虽然大部分的不实表达是无意的错误,但有时却出于一般员工或管理层的舞弊或不法行为。

审计人员应客观地评估所观察到的情况和所搜集到的证据,并对于任何潜在的迹象作出追踪,以确定其是否会导致财务报告的不实表达。

审计人员不仅需要了解审计问题,对于客户的营业性质和风险以及交易的经济实质,也必须彻底地了解。作为一个优秀的审计人员,应该有敏锐的观察力和好奇心,对于看似无关的问题和线索,要有锲而不舍的精神。

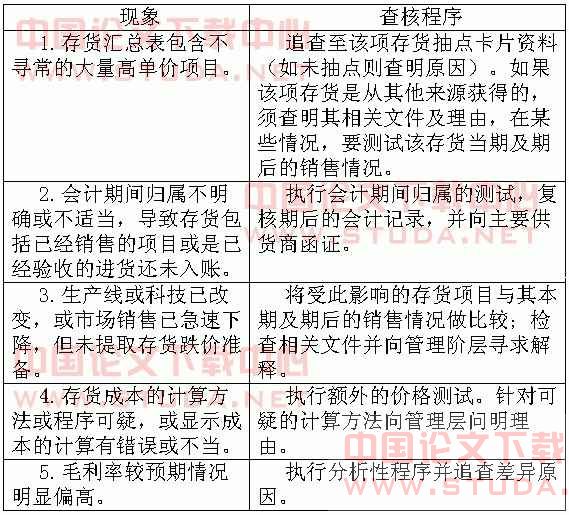

(二) 关注溢列存货

在国外,许多财务报表的虚假不实,均与存货有关。以下是存货溢列的可能现象及查核程序:

表4-1 存货溢列的可能现象及查核程序

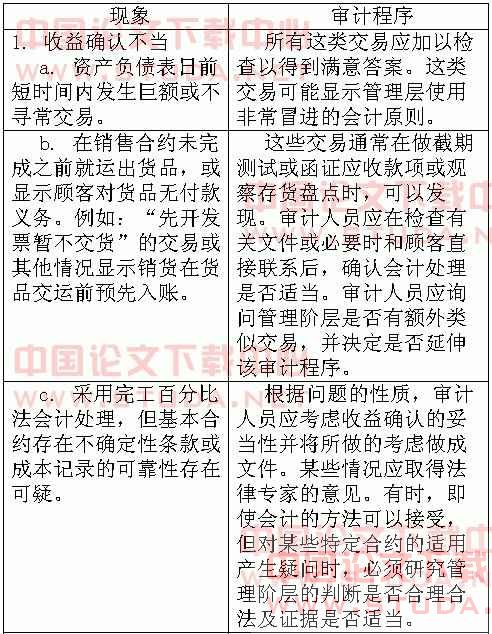

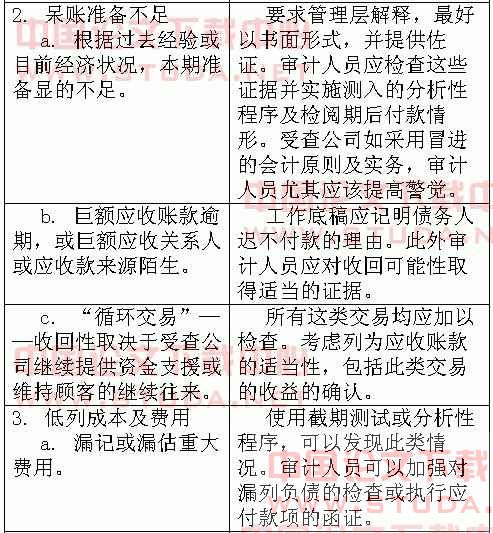

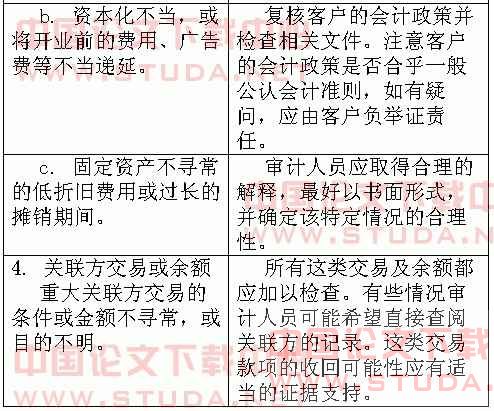

(三)关注是否存在过度冒进的会计处理

审计风险和客户管理阶层的经营理念和领导风格有关。有些公司如果采用比较冒进的会计原则与实务,比如收益的确认、资本化与成本的递延、折旧与费用的摊销等。wWw.11665.cOm冒进的管理阶层有可能把会计原则当作美化财务报告的工具。审计人员执行工作时,对于特殊会计原则的采用,应注意其实质,尤其对于一些不寻常的估计,应注意其假设及计算过程。以下是一些不实表达的可能现象:

表4-2 过度冒进会计处理的现象及审计程序

五、虚假财务报告应对

(一)重点关注管理层舞弊

从以上的审计人员对于企业的审计程序可以看到,很多程序依赖与审计人员向管理层人员的核实及询问。可想而知,如果管理层出现舞弊,很多审计程序便会失效。然而,通过对近年来虚假财务报告的研究。可以发现管理层的舞弊已日渐严重。

1.管理舞弊的定义

管理舞弊定义为管理阶层蓄意地伪造财务报表,以达到获取不法利益的目的。(摘自〈如何避免审计失败〉)而员工舞弊,除非串通或授意于管理阶层,均可由内部控制制度加以有效防范和调查。但管理舞弊者一般会在事前精心设计,事后极力隐瞒,而且其管理层次越高,审计师越难发现舞弊。

2.管理舞弊的发生原因

根据james e. sorensen等三位会计教授研究,归纳了管理舞弊发生的8个原因:

(1) 经济及财务压力

(2) 管理阶层的诚信不可靠

(3) 不适当的关联方交易

(4) 内部控制制度不健全

(5) 揭露事项不充分

(6) 复杂或可疑的会计事项

(7) 审计人员对客户缺乏了解

(8) 其他违反一般公认审计准则的情况

以上称为管理层舞弊的“红旗警讯”,即导致管理舞弊的征兆。