一、优化我国证券结算模式刻不容缓

证券市场的安全、高效结算是现代金融市场赖以发展的基础条件,目前全球证券市场正经历着快速增长、深刻的技术和结构性变化,但与此同时,全球证券市场也在经受着各种因素的冲击,其中任何一个因素变化或冲击都将构成对市场功能进行彻底的重新检验的基础。对我国而言,伴随着2006年前证券市场指数的不断下跌,作为证券市场流动资金的“心脏”,我国证券登记结算体系所潜藏的风险正在不断积聚与恶化,巨大的风险将使我国证券登记结算机构陷入前所未有的危机之中,结算风险随时可能爆发。虽然2005年下半年开始,中国证券市场基本结束了漫漫熊市,中国证券结算危机有所化解,但作为典型的单边证券市场,研究中国证券结算系统存在的问题,以及如何优化现有的结算模式显得刻不容缓,具有重大的理论价值和现实意义。

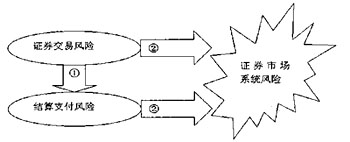

据2005年《财经》杂志权威披露:事实上,中国结算公司向结算参与人收取的结算备付金出现巨额透支,最高限额为30亿元的结算风险基金也已消耗怠尽,中国人民银行不得不多次动用再贷款,最大的一笔超过100亿元,用于解决中国结算公司的流动性问题。但尤为糟糕的是,由于中国结算公司与大量挪用客户保证金形成欠库的证券公司以及投资者间的法律关系尚未理顺,中国结算公司正面临着被债 权人围攻的境地(见图1)。wWW.11665.CoM

权人围攻的境地(见图1)。wWW.11665.CoM

①风险传递和积聚效应

②风险扩散效应

图1证券结算支付风险的积聚与扩散

按照中国证监会《关于对证券公司结算备付金账户进行分户管理的通知》规定,对于透支行为,中国结算公司可采取对透支额收取高额罚息、暂扣自营证券、债券回购质押券、提请交易所限制、停止买入、卖出暂扣的证券用于弥补违约交收款本息和违约金、动用风险基金支付等风险处置措施。因此,如果严格按照上述规定控制证券公司的透支行为,中国结算公司显然很容易控制自身风险,任凭市场浮沉,都不致引火烧身。但不幸的是,事实并非如此。中国结算公司作为资金流动的枢纽,命运关乎中国证券市场生死存亡。其当前面临的法律困境则非常严峻,已超出监管部门的管辖范围。对于中国结算公司的困境,中央银行也曾考虑再贷款加以拯救,但迟迟未动,其中主要原因就在于中国结算公司为独立法人,再贷款师出无名。然而,2004年下半年以南方证券为代表的破产危机爆发并被行政接管后,专用于弥补证券结算风险的结算备付金和结算风险基金很快被消耗殆尽,券商破产已经威胁到整个结算体系。中国结算公司再也无力承受资金重压,开始不断向高层汇报情况,最终在国务院领导的协调下,中央银行终于同意动用再贷款,保证证券结算系统的流动性。分析其中的原因,表面原因在于风险参与人越来越多,透支总额已超越结算系统自身的支付能力,其他参与人备付金被迫用于垫付透支。

实际上,深层次的原因在于我国证券登记结算系统的制度设计存在严重缺陷。而现行结算系统未能实现货银对付(dvp)无疑是根本原因之一,证券交收与资金交收时间差达整整一天,不满足银货对付的条件,而且这个时间差没有任何信用保证或抵押,一旦出现交收违约,中央证券结算机构被迫垫款,当这种垫款超过会员互保性质的“清算交割准备金”,就会引起多米诺骨牌效应,冲击整个证券市场。可见,不能实现银货对付是中国证券结算系统中的一个致命弱点。从投资者~券商层面来看,资金交收先于证券交收,投资者在t+0买入的股票在t+1才允许卖出,而当天卖出股票的资金在当天即可用于买人股票,只是若要提取资金须在t+1开市后进行;从券商__结算公司层面来看,证券交收先于资金交收,证券交收在t+0收市后至t+1开市前这一段时间完成,而资金交收在t+1全天完成。在证券交收与资金交收存在时间差的情况下,我国未建立相应保障制度如担保制度和待交收制度,这使得公司面l临潜在的本金风险。

因此,优化中国现有的证券结算模式,必须正视现行结算模式的不足,按照国际组织所推崇的结算系统运行模式标准,厘清国际组织所提出的优化运行模式标准的理论和实践价值,积极与国际标准接轨,借鉴成熟市场经验优化我国证券结算模式,建立以货银对付(dvp)为核心的内部担保机制和银行担保、保险公司承保的外部担保机制;引入结算参与人预警机制、证券借贷机制;同时从基础条件、法律保障、技术手段、制度环境等方面提供优化结算模式的支撑条件。通过有效避免风险,明确各参与方的责任,从健全内部结算机制和外部制度建设两个层面上杜绝非正常证券交易向结算公司转嫁风险的行为,建立起一个安全、高效的证券市场结算体系,以迎接证券投资全球化迅速发展和金融衍生品结算业务急剧扩张的趋势。

二、我国现有证券结算系统存在的主要问题

1、净额结算系统不完全符合“兰氏准则”

在兰法鲁斯(lam falussy)看来,净额清算在提高结算效率的同时会带来结算风险,一个完备的净额清算系统应该附加一整套相应的风险管理措施,因此,他提出了一系列建议,其主要内容是:第一,净额交收系统在相关的法律体系中要有完备的法律依据;第二,净额交收系统的参与者要清楚地了解系统的相关风险;第三,多边净额交收系统应明确制定信用风险和流动性风险的管理程序,确保各方愿意并有能力控制各自承担的风险,并对参与者的信贷敞口制定最高限额;第四,多边净额交收系统应该有能力保证,在当天的最大净付方不能完成交收时,每日的交收仍然能够完成。第五,多边净额交收系统的准入要有客观、公平、公开的标准。第六,净额交收系统的运营能力以及备份系统必须保证满足每日交收处理的要求。我国是一个多边净额结算系统,按照“兰氏准则”,目前我国基本达到了第一、二、四、五、六项要求,但是,未达到第三项要求,即未能明确执行信用风险和流动性风险的管理程序,并对参与者的信贷敞口制定最高限额。

2、尚未实现钱券对付(dvp)制度

我国证券交收与资金交收存在较长的时间差。从投资者――券商层面来看,资金交收先于证券交收,投资者在t+0买入的股票在t+1才允许卖出,而当天卖出股票的资金在当天即可用于买入股票,只是若要提取资金须在t+1开市后进行。由于当天卖出股票的资金在当天即可用于买入股票,因此,券商与投资者之间的资金交收没有完全遵守t+1交收制度;这种做法实质上相当于券商为投资者提供间接融资。

从券商――结算公司层面来看,证券交收先于资金交收,证券交收在t+0收市后至t+1开市前这一段时间完成,而资金交收在t+1全天完成。在证券交收先于资金交收、证券交收与资金交收存在时间 差的情况下,我国未建立健全的保障制度如担保制度和待交收制度,这使得公司面临潜在的本金风险。

3、尚未完整地建立起证券借贷机制

2000年2月2日中国人民银行、中国证监会颁布了《证券公司股票质押贷款管理办法》,允许符合条件的证券公司以自营的股票和证券投资基金券作质押向商业银行贷款,这为券商融资拓宽了渠道。但是,目前我国仅允许以券融资,并不允许以资融券或以券融券。证券借贷机制尚未完整地建立起来,使得证券结算中的流动性风险缺少了防范机制,由此证券结算风险管理系统变得很不完备。

4、证券编码和证券信息代码不符合国际标准化组织(iso)所制定的标准

我国证券编码与国际标准化组织(iso)所制定的标准比较,位数不足,上海和深圳市场采用6位制,国际标准为9位;我国股票编码结构也不符合国际标准化组织所制定的定义结构,国际标准编码结构由三部分组成:国家代码(两位)、证券代码(9位)和检查码(1位),我国证券编码缺少国家代码和检查码。证券编码不符合国际标准,会给未来实现国内市场与国际市场联接和跨境交易带来不便。

5、在中国证券登记结算公司上海分公司和深圳分公司并存的情况下,两地相关登记结算业务规则的协调性有待进一步提高。

三、优化我国证券结算系统的几点建议

按照国际组织所推崇的证券结算系统运行模式标准,完善和优化结算系统,是我国证券结算系统未来建设的方向。

1、建立与未来证券交易市场体系相适应的开放型、多层次证券结算组织体系

开放型是指我国应该拥有一个实力强大、能够面向世界的全国集中统一的中央证券登记结算机构,这就需要将深圳、上海两个证券登记结算分公司从形式上的合并彻底转换为提高业务规则的统一性和协调性,形成形式和内容统一的csd;多层次是说全国集中统一的中央证券登记结算系统是由相对独立、相互协作的多级结算机构组成的。这也就是说未来的结算系统组织建设,不是简单地成立一个机构的问题,而是怎样形成一个体系的问题。

2、尽快实现银货对付(dvp),建立完备的证券借贷机制,进一步加强证券结算风险管理

目前我国实现dvp的障碍在于证券交收与资金交收存在时间差,以及在存在时间差的情况下缺乏相应的制衡机制如银行担保制度。因此实现dvp的途径有两条:一是将资金交收时间由原来的t+1缩短为t+1开市前,以达到资金交收与股份交收同步。这样,资金在买卖帐户上的划转应在t+0收市后到t+1开市前最终完成。二是在不调整资金交收时间的情况下,建立银行担保制度,一旦发生券商保证金帐户上的资金余额不足于履行交收义务时,可由其担保银行垫资,以保证净额交收的顺利进行。担保银行可通过对券商实施抵押策略防范风险。

3、实现证券编码和信息代码标准化,使中国结算从内容到形式全面与国际接轨,未来我国证券市场必将经历市场快速扩容和迅速成长的过程。

中国加入wt0、开放资本市场、解除外汇管制,容许外国投资者进驻资本市场,可能是中国经济市场化进程中的必然选择。在这些选择之下,实现我国证券的跨境交易也可能变为现实,因此,有必要申请isin编码,以便将来能够按照国际证券资讯统一标准进行跨境交易结算。

参考文献:

①李菁、吴小亮:“证券结算危机”,《财经》2005年第7期。

②cpss.证券交收系统的银货对付(dvp),《国际组织证券登记结算业务重要文献(上册)》,1996年。

③证监会3号令《客户交易结算资金管理办法》,1999年2月。

④王信、曹莉:“证券结算与风险控制”,《上海证券报》1997年11月25日。