[摘要]本文以上海证券交易所上市交易的所有a股为研究对象,采集从1997年12月31日到2005年12月31日为止共8个年度的所有股票的日交易数据作为样本数据,采用事件研究法对中国股市进行噪声交易行为有效性实证检验,结果发现:6种噪声交易组合全部亏损,且噪声交易正确的概率远远低于错误的概率。该结果表明,在中国股市,噪声交易行为不是一种有效的盈利行为;这一结果可以说是中国股市股价大幅波动具有市场操纵性质的间接证据。

[关键词]股价波动;噪声交易;事件组合

一、引言

在股票市场中,噪声是与信息相对的概念,信息与公司基本因素有关,而噪声则是与基本因素无关却可能影响股份并使之产生非理性波动的杂音;就股市噪声根源而言,信息不对称、投资者非理性、 以及投资者结构缺陷等因素都有可能导致投资者出现噪声交易行为而产生噪声。在现实的股票市场中,由于信息不对称,股市参与者需要通过观察价格等公开市场指标来推测了解其中的信息,因而市场本身具有一种正反馈机制,股价运动存在明显的趋势和惯性,对短期投资而言,噪声交易行为可能是有效的盈利行为。delong et al(1990a)对噪声交易行为有效性进行了理论的论证,认为理性套利者所面临的不仅有基础性风险,而且还有噪声交易者自身创造的风险,由于这种风险的存在,作为风险厌恶者,理性套利者可能放弃套利机会,因而使得价格可以明显偏离于基础价值,而噪声交易者则可从他们自身创造的风险中获利,获得高于理性套利者的收益,从而创造了自己的生存空间。wWW.11665.cOm该观点对于投资实践的延伸含义是,当噪声交易者在不顾及证券基本价值而采用“追涨杀跌”噪声交易行为时,以基本价值作为判断标准的理性投资者将面临更大的风险,拥有有限期限(definite horizon)的个人理性选择应是“随大流”(jump on the bandwagon),而不是抵制趋势(buckthe trend)。为了检验噪声交易行为的有效性,以na-konishok,jagadeesh等人为代表的学者对西方国家股市进行了大量的实证研究,结果表明,噪声交易者确实在一定程度上可以创造自己的生存空间,短期而言,噪声交易行为短期有效。然而,在中国股票市场中,噪声交易者真的能创造自己的生存空间吗?噪声交易行为的有效性如何呢?

从目前已有的文献资料看,国内这方面的实证研究还很缺乏。虽然也有一些关于惯性交易策略和反转交易策略的绩效研究,如王永宏、赵学军(2001)以及肖军、徐信忠(2004)运用市场数据的实证研究证实了中国股市存在明显的收益反转现象,但其研究方法是通过时间截面上的累积收益率排序来构建“赢家组合”和“输家组合”,然后检验“赢家组合”和“输家组合”是否能在随后一段时间内获得超额收益,或者是否在随后的一定时间段内发生反向修正,因而从本质上来说,这不是针对噪声交易进行的绩效检验,且这些检验的时间期限往往比较长。与构造“赢家组合”和“输家组合”的方法不同,本文的噪声交易绩效研究方法是,考虑到噪声交易者以股票价格变动及变动幅度作为股价未来变化的判断依据,因而可以根据噪声交易者的这一行为特征,通过构造股价涨幅的“事件组合”来进行噪声交易行为的有效性检验。

本文后续部分的结构安排是:第二部分介绍研究方法;第三部分是实证结果与分析;本文最后部分是简单的结论归纳与分析。

二、研究方法

1、研究设计

本文采用事件研究法来进行噪声交易行为有效性检验,把股价大幅波动作为事件看待,如果短期内累积的收益率达到一定的设定标准就当作一个事件触发,一旦在不超过规定的交易期限内股票的累积异常收益率触及某个标准,就自动将该股票纳入某类事件组合。具体而言,由于噪声交易者是以股价的涨跌幅度作为其交易依据,同时考虑到我国股市股价变化的跳跃性特征非常突出,本文按如下方式来设定事件触发标准:公司股票在最多不超过五个连续交易日内收盘价格涨幅偏离值累计达25%、30%和35%,在最多不超过十个连续交易日内收盘价格涨幅偏离值累计达40%、45%、50%。

事件窗口由估计期、形成期、检验期三段构成。从事件日前200个交易日至事件日前50个交易日作为估计期,用此150个交易日的数据来估计市场模型的参数,即估计α和β;用事件日的前50个交易日作为事件的形成期,用这50个交易日的数据来分析该事件触发前的股价行为特征,并为检验期提供对照;用事件日后的100个交易日作为检验期,来进行事件触发后的投资绩效检验。

2、累积异常收益率(car)的计算

在事件研究法中,异常收益(abnormal return)是一个很重要的指标,用来度量股价对事件发生异常反应的程度。本文计算异常收益的基本思想是:先用市场模型(market model)方法来预测正常收益,然后利用该模型的预测误差作为异常收益的估计。累积异常收益率的计算分四步进行:(1)估计各事件股市场模型的参数;(2)计算各事件股在形成期和检验期的日异常收益率;(3)计算组合的日异常收益率;(4)对组合的异常收益累加起来得到各组合的累积异常收益率。

(1)市场模型参数估计

在单因子市场模型下,根据样本股在估计期间的日收益率及相应期间的市场指数日收益率,采用最小二乘回归法估计出个样本股票的参数αi和βi的估计值。单因子市场模型方程如下:

ru=αiβi・rmt+εu

其中,i代表涨幅组合中的事件股,t代表事件日前200个交易日开始至事件前50个交易日,ru代表第i股在第t日收益率,αi代表第i股的截距项,βi代表第i股的系统风险因子,rmt代表第t日的日市场收益率,εu代表残差。

(2)事件股的日异常收益率

将估计出来的市场模型参数代人单因子市场模式方程,计算出股票的预期收益率,然后以形成期和检验期股票的实际收益率减去预期收益率,即可得到各事件股在形成期和检验期内的异常收益率aru,即:

aru=ru-αi-βi・rmt (2)

其中,t为事件日前50个交易日至事件日后的 100个交易日。

(3)事件组合的日异常收益率

对事件组合中的各股异常收益率先加总再进行算术平均,求出事件组合的异常收益率aru:

其中,n是特定事件组合中样本股数目,t为事件日前50个交易日至事件日后的100个交易日。

(4)事件组合的累积异常收益率car

t

其中,t为事件日前50个交易日至事件日后的100个交易日。

3、样本选取、数据来源及处理

本文的实证选取在上海证券证券交易所上市交易的a股为研究对象,数据采集的时间跨度是从1997年12月31日到2005年12月31日为止共8个年度的交易数据。事件股票的数据窗口是以事件触发日作为基准日(t=0)的前200个交易日和基准日后100个交易日,共301个交易日的股票日收益率和市场收益率数据,如股票停牌造成该股当日没有交易数据,则视该股当日的收益率为零。

股票收益率数据及市场收益率数据均来自于深圳国泰安信息有限公司的2006年版csmar上市公司股票交易数据库。在计算收益率的过程中,本文采用考虑红利再投资的日个股收益率和红利再投资的日市场收益率(流通市值加权平均法)。

四、实证结果与分析

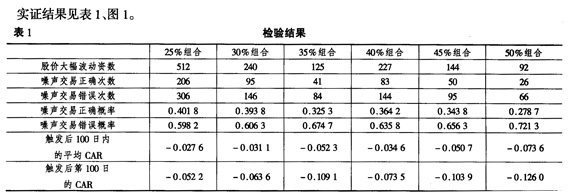

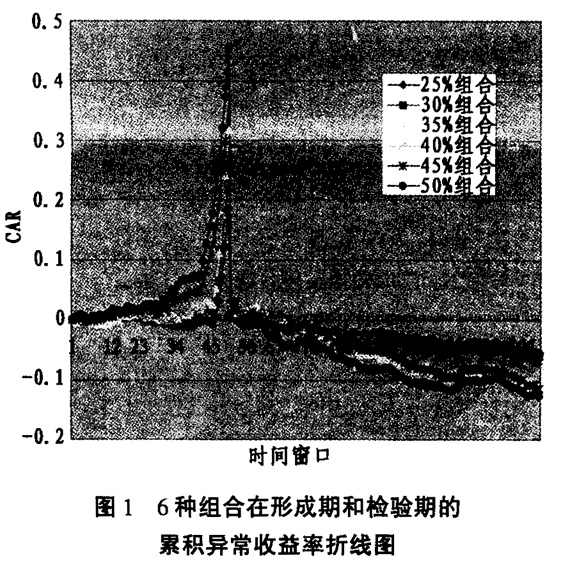

从表1和图l中可以发现:

(1)从组合绩效看,6种类型的事件组合全部亏损,且亏损程度与事件组合的触发涨幅成正比。进一步对采用噪声交易策略的投资者在事件日介入交易后的损益状况进行分析,可以发现,对25%事件组合而言,在事件日介入后的100个交易日的累积异常收益率的平均值为―0.0276,第100个交易日的累积异常收益率为―0.0522;对50%事件组合而言,相应的收益率分别是―0.0736和―0.1260。6种类型的事件组合全部亏损这一结果充分说明,交易亏损不是由于具体的追涨幅度的触发标准设定所造成的;换言之,亏损结果不是由于投资者的噪声交易策略在具体运用方面存在问题,而是噪声交易策略本身在我国股市根本不可能是一种有效的盈利策略。至于噪声交易策略在我国股市行不通的原因,本文认为主要是由于我国股市不规范,信息不对称、内幕交易、市场操纵等问题较严重,在短期大幅度上涨的股票中,公司基本面并无很大变化,很大部分是机构的市场操纵,因此才会有这种噪声交易亏多赢少的结果;从这个意义上讲,这一实证结果提供了我国股市股价大幅波动具有市场操纵性质的间接证据。

(2)从个股操作来看,噪声交易正确的概率远远低于噪声交易错误的概率,且正确率与事件股触发涨幅成反比。表1中表明,即使是正确率最高25%组合,其正确概率也只有0.4,而错误概率却高达0.6;对50%组合而言,噪声交易的正确率就更低,只有0.27。进一步分析噪声交易正确率低的原因,从噪声交易者角度来看,可能是由于交易者往往根据自己以前的经验来从股价变化中去推测信息,而经验具有不可避免的局限性,如视觉偏差、选择性记忆等,特别是投资者不可避免地存在代表性启示偏差(representa-tive bias)、易得性启示偏差(availability bias)和锚定性启示偏差(anchoring bias)等认知偏差。实际上,行为金融学的大量实证成果已经证明,投资者推理判断确实易受到这些认知偏差的影响,其推理结论往往与事实相反

五、结论与启示

本文以上海证券交易所上市交易的所有a股为研究对象,采集了从1997年12月31日到2005年12月31日为止共8个年度的所有股票的日交易数据作为样本数据集,采用事件研究法对中国股市进行噪声交易行为有效性实证检验,结果发现:从整体上看,6种类型的事件组合全部亏损,且亏损程度与事什组合的初始涨幅成正比;从个股操作来看,交易正确的概率远远低于交易错误的概率,且成功概率与事件股初始涨幅成反比。该结果表明,在中国股市,噪声交易行为不是一种有效的盈利行为。从某种意义上讲,这一结论可能是我国股市股价大幅波动具有市场操纵性质的间接证据。