内容摘要:有效市场假说(emh)认为,证券市场中股票价格能及时、准确和充分地反映所有相关信息。但是,emh的隐含分析范式是线性的,即假定投资者以线性方式对信息做出反应。因此,这一理论体系一直受到各方面的挑战。本文应用混沌经济学原理对资本市场进行实证研究,以克服emh和资本市场理论的局限性。

关键词:有效市场假说 赫斯特指数 分形维

近年来,国内许多学者对现有的资本市场理论在我国的有效性和适用性进行了实证研究,特别是对证券市场的有效性进行了大量研究,主要集中在有效市场假说(emh)及capm在我国股市应用的可能性,并对capm、apt等线性模型在上海或深圳市场的有效性进行计量检验。但由于在样本选取、基本假设和方法上的差异,往往得出相互矛盾的结果,难以形成对我国股票市场有效性程度的共识。与此同时,应用非线性动力学研究我国资本市场正在起步,出现了一些理论和方法评价方面的文章,但资本市场的非线性动力学研究仍处于探索阶段,深入系统的实证研究较零散而不系统。有鉴于此,本文运用分形与混沌方法探讨了我国上海和深圳股票市场的hurst指数以及分形维,并对其进行比较,得出了我国证券市场符合分形市场假说,具有混沌与分形的特征,以期向投资者和管理部门提供建议。

本文采用的研究方法

mandelbrot在1972年首次将r/s分析应用于美国证券市场,分析股票收益的变化(peter,1994),对于一个时间序列xt,把它分为a个长度为n的等长子区间,对于每一个子区间,令:

其中,xt,a为第a个期间的累积离差,xu为第u时刻的观测值, ma为a期间xu的平均值。wWw.11665.CoM对每一个子区间,可得到n个累积离差,这n个极差中最大和最小值之间的差就是极差r:

为比较不同类型的时间序列,hurst用原来的观测值的标准差s去除极差r,这个“重标极差”应该随时间增加,hurst建立了以下关系:

其中,r/s表示重标极差,n为区间长度,a为某一常数,h为hurst指数,且0≤h≤1。

对每个子区间计算出r/s,可得a个r/s,求出这a个r/s的平均值,可得出用n来等分时间序列下的r/s值,用不同常数n来等分,就可得到不同的r/s,据r/s随着n的变化关系,可研究时间序列在不同时段的统计特性。

hurst指数可衡量一个时间序列的统计相关性。当h=0.5时,时间序列就是标准的随机游走,不同时间的值是不相关的,收益率呈正态分布,即在emh下出现的状态。当h=0.5时,时间序列就是标准的随机游走,不同时间的值是不相关的,收益率呈正态分布,即在emh下出现的状态。当0.5

反之,当h<0.5时,存在逆状态持续性,时间序列是反持久性的,若序列在前一个期间向上(下)走,则它在下一个期间就越有可能向下(上)走,这种反持久性行为的强度随着h接近于0逐步加强(史永东,2000)。当h≠0.5时,收益率不再呈正态分布,时间序列各个观测值之间不是互相独立的,后面的观测值都带着之前的观测值“记忆”,这种“记忆”是长期的。随时间延长,前面观测值对后面观测值影响越来越少。故在此情况下,时间序列是一长串联系的事件叠加起来的结果。时间序列上的一个观测值对后面观测值的影响度可以用关联尺度来度量,即:

其中,c(t)为关联尺度函数,表示现在对未来的影响。对(3)式两边取对数,得:

因此,找出r/s对于n的log/log曲线的斜率,就可以得出h的估计值。

总之,判断一个系统是否存在混沌现象,即是否有奇异吸引子,最常见的方法有两种:其一,系统对初始条件的依赖性是否敏感,这主要通过计算李雅普诺夫指数来衡量;其二,系统相空间中的吸引子是否具有自相似结构的分数维几何体。本文采用第二种方法来判断系统是否具备混沌和分形特征,公式如下:

其中,h为赫斯特指数;α是时间序列的概率空间的分形维数,α是概率空间的分形维,α度量的是概率密度函数尾部的肥胖性。

我国证券市场的混沌与分形分析

本文选择的样本区间从1992年5月22日到2004年12月30日上证综合指数和深圳成分指数周收盘价,以及这一时期的月收盘价,分别求得沪市与深市的周收盘、月收盘指数收益率。

采用r/s分析法分别计算沪深两市的赫斯特指数,在估计和回归过程中,使用股指的对数收益率,令:

其中,pt为股票t时的价格,st为股票t时的对数收益率。之所以采用对数收益率是因为对于r/s分析而言,对数收益率比百分比收益率更为适用,因为r/s分析中的极差是对于平均值的累积离差,对数收益率加起来等于累积收益率,而百分比收益率则不具备这种性质。为了去掉st序列的线性相关性,对st进行ar(1)回归得残差序列为:

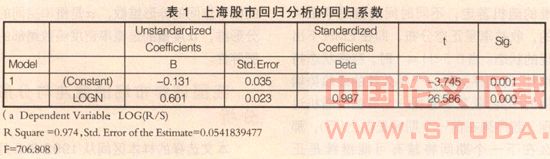

其中:a和b为ar(1)的系数,xt为残差。因为线性依赖性会偏离赫斯特指数h或容易导致第一类错误的发生。通过取ar(1)的残差,可以消除或降低线性依赖性程度,同时也可以消除通货膨胀性的增长。经变化得到一个xt序列,于是问题转化为对序列进行r/s分析。本文对我们对上海股市进行回归分析,得到结果如表1所示。

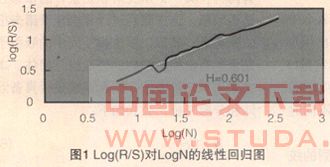

对于上海市场,本文对r/s在整个值域上作线性回归的log/log图,如图1所示。

从回归结果可知,h=0.601,较高的r2(0.974),较高的f值(706.808),较低的标准差(0.05)表明回归的拟和程度相当好。根据公式(4)计算相关性c(t)=15.03%,相关性和h的高值显示出上海股票市场具有分形结构和较强的持久性,它不是随机游走过程,而是一个有偏的随机游走过程。

同理对深圳股市进行回归分析,从结果可以看出,h=0.625,r2(0.995),和f值(3443.738)都较高,标准差(0.025)较低,表明回归的拟和程度相当好,相关性(c(t)=18.92%)和h的高值显示出深圳股票市场同样具有分形结构和较强的持久性,不是随机游走过程。

由于沪深两市的赫斯特指数的估计值分别为0.601和0.625,均大于0.5,意味着沪深两证券市场都具有长期记忆性,是一种持久性的时间序列,变量之间不是相互独立的,而是正相关的,具有趋势增强的特性。同时,深圳成指的赫斯特指数数值要略大于上证指数的赫斯特指数数值,这可能与所考察两种指数的构成方式不同有很大关系。

本文对r/s在整个值域上作线性回归,得到沪市的赫斯特指数之后,由α =1/h可以求出上海股票市场的概论空间的分形维为1.6639,同理可以求出深市的赫斯特指数为0.625,深圳股票市场的概论空间的分形维为1.6。

本文结论与建议

根据本文的分析,笔者首先得出我国证券市场股票收益率分布并不是正态的,而是典型的分形分布。其次,计算了沪深两市的赫斯特指数,分别为0.601和0.625,可以看出在同一时期,上海和深圳的赫斯特指数近似相等,这表明,两个交易所均处于同一个大环境下,变化的趋势基本相同。同时,深圳成指的赫斯特指数的数值要略大于上证指数的赫斯特指数数值,这可能与所考察两种指数的构成方式不同有关系。

hurst指数大于0.5表明,我国证券市场是有分形概率分布的持久性时间序列,它们遵循有偏的随机游走,变量之间不是相互独立,而是正相关的。如同赫斯特描述的那样,市场表现出趋势增强行为,而不是均值回复行为。

笔者认为,我国股市符合分形市场假说具有其现实的合理性,特别是我国股市的投资者结构具有以散户为主的典型特征。首先,资本市场上的信息是不对称的,投资者在同一时间获得信息的质与量不同。一般来说,散户投资者在获取信息方面处于劣势,是一种典型的“无信息投资者”。其次,投资者并非是完全理性的,投资者的投资行为因投资者的知识、能力与经验的差异,对同一信息集的处理方式和反应也是不同的,决策有差异。在一个以散户投资者为主的市场中,这种差异更加明显。最后,散户投资者典型的投资行为特征是“跟风”,这种跟风投资行为将使市场持续增强的特征更加明显。

股票市场是一个开放的复杂巨型系统,受到多种人为及非人为因素的影响,信息与投资者之间、信息与信息之间存在着大量的非线性相互作用;信息不象emh所说那样立即被反映到价格中,而是在收益率中体现为一个偏倚。股票市场具有循环的趋势。它是一个非线性动力学系统,混沌理论为理解股票市场的动态变化和其中各种要素之间复杂的相互关系提供了新的方法论指导,使投资者能从更多的角度观察和思考问题。

为了维护证券市场的健康发展,政府应着力改善市场的内部结构,通过调节外部因素,使市场尽快摆脱混沌,减少振动。

-