内容摘要:经验分布直观显示股票市场收益率与正态分布有一定差异。多种正态检验方法对我国股票市场收益率检验结果为:我国股票市场收益率不服从正态分布,收益率分布呈现尖峰胖尾特征。本文采用mantegna和stanley (1995)提出的方法,得到上证综指收益率的特征指数估计=1.4837。同时,将实际收益率序列与稳定分布、正态分布作比较,结果表明:在样本均值的3倍样本标准差内稳定分布都可以很好地拟合收益率的分布特点,但是正态分布则不然。

关键词:收益率 正态分布 稳定分布 分布拟合

收益率分布的经验研究自20世纪60年代早期一直延续到今天 。金融资产收益率的分布假设是现代金融理论和金融市场风险分析的重要前提,通常假设金融资产收益率服从正态分布,而实际金融数据并非如此,往往具有尖峰厚尾特性。经济学家和统计学家对金融资产收益分布的非正态特性研究已有一段历史,从最早的mandelbrot和fama到最近的hish和anderson的研究均表明:西方股票市场和其他金融资产市场的收益率表现为非正态分布,而是一种“尖峰态”分布,即在均值附近的频数比正态分布较多,并且有较肥胖的尾部,通常有偏度。

本文选取我国股票市场具有代表性的上证综指为研究对象。将1990年12月至2005年12月期间上证综指收益率序列的频数分布与具有相同长度的正态序列的频数分布作比较,经验分布可以直观显示收益率分布与正态分布的差异。笔者进一步通过x2拟合检验、峰度、偏度检验和易变性期限结构分析等多种方法对我国股票市场收益率分布的正态性进行检验, 不难得出结论:我国股票市场收益率不服从正态分布,收益率分布呈现尖峰胖尾特征。wwW.11665.CoM

稳定帕累托分布

mandelbrot(1963 )最先强调了金融收益率序列的“胖尾和高尖峰”特征事实,并提议用稳定帕累托分布(stable paretian distribution)来拟合股票收益率的胖尾特征。稳定帕累托分布能很好地描述这种特性。稳定帕累托分布也称为稳定分布,是含有4个参数的分布,一般没有解析表达式,由特征函数来描述。设其特征函数为f(t),则

其中,α是特征指数,既度量分布的尖峰程度又度量分布的胖尾程度,α∈(0,2];β是偏斜度参数,β∈[-1,1],当β=0时,分布是对称的;β>0时,分布是右胖尾的,随β逐步逼近1,右偏斜程度增加,当β<0时,情形正好相反;δ是均值的位置参数,δ∈(-∞,∞);г是可以调整的标度参数,г∈(0,∞)。sign(•)为符号函数。

当参数α=2,β=0时,稳定分布即为正态分布。稳定分布是分形,因为它们在时间方面有足够的自相似性。如果每日价格的一个分布有一个均值m以及α=a,那么,5天收益率的分布就有均值5m而仍旧有α=a。一旦作了时间标度的调整,序列的概率分布就仍然保持同样的形状。这种序列被称为是标度不变的。同样的描述也适用于α=2而分布是正态分布的情况,因为正态分布是分形分布族的一个特例。

然而,当α不等于2时,分布的特性就会发生变化。当1<α<2时,方差变成无定义或无限的。只有在α=2时,方差才是有限的和稳定的。因此,只有当系统是一个随机游动时,样本方差才是重要的。否则,无限方差是可能的,而且多半是典型的。如果α不等于2,样本方差作为离散度或风险的度量几乎是没有意义的。如果,那么,稳定的均值就不存在了。

收益率分布中央部分的稳定分布拟合

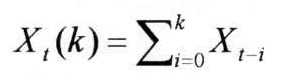

mantegna和stanley (1995)考虑用稳定帕累托分布拟合收益率分布的中央部分。mantegna和stanley提出可用以下方法估计稳定帕累托分布的特征指数:设{xt,t=1,2,∧}为收益率序列,令

即xt(k)是k个时段的非重合收益率。对于一个稳定分布,笔者得到:

其中,α、г分别是稳定帕累托分布的特征指数参数和标度参数。

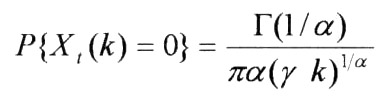

研究不同k值对应的“收益率概率”p{ x

t(k)=0},这个概率可以被估计为

的频率,其中,x是根据收益率观察值的大小范围选定的一个适当小的数字。首先选择k值的恰当范围,选定适当小的x,以 的频率作为p{ x

t(k)=0}的估计,作p{ x

t(k)=0}与k的对数回归,根据回归的斜率估计稳定分布的特征指数α。

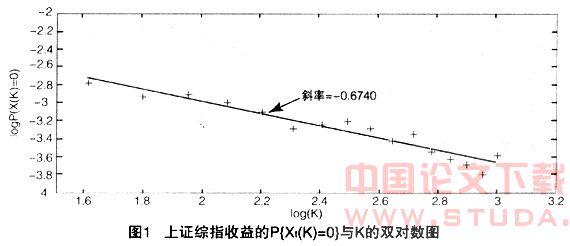

本文采用mantegna和stanley方法研究我国股票收益率分布的中央部分。上证综指收益率的p{ x

t(k)=0}与k的对数回归如图1所示,得到上证综指收益率的特征指数估计α=1.4837。

john p nolan教授(2002)提供了稳定分布分析软件stable。采用stable程序的第4项(for generating stable random variates)产生一组与上证综指收益率样本容量相等、特征指数α=1.4837的稳定分布序列。将stable.out中的数据导出,并用matlab软件的函数normrnd(mu,sigma,n,1)产生一组与收益率样本序列具有相同样本容量、样本均值与样本方差的正态分布序列。将实际收益率、稳定分布及正态分布等三组序列的频率分布作比较,结果如表1所示。

表1中,x是收益率序列的样本均值,s是样本标准差。由概率知识知道有下面结论:设随机变量x~n(μ,σ

2),则

p{μ-σ<x<μ+σ}=0.6826;

p{μ-2σ<x<μ+2σ}=0.9544;

p{μ-3σ<x<μ+3σ}=0.9974。

比较表1结果与上面结论,可以看出:在样本均值的3倍样本标准差内稳定分布都可以很好地拟合收益率的分布特点,但是正态分布则不然。对深证作同样分析,可得出类似结论。

综上可得结论:我国股票市场收益率分布与正态分布相比较具有明显的“高峰”特征,收益率不服从正态分布;采用mantegna和stanley(1995)方法,得到上证综指收益率的特征指数估计=1.4837。拟合结果显示:在样本均值的3倍样本标准差内稳定分布都较正态分布更好地拟合收益率的分布特点。从表1还可以看出另外一点:实际收益率与正态分布相比较时,在区域(x-3s,x+3s)之外,正态分布没有给真正的极端值的出现分配多少可能性,但这些值却出现得相当频繁,即股票收益率尾部比正态分布预言的更胖,具有“胖尾”特征。

参考文献:

1.潘家柱.gp分布模型与股票收益率分析.北京大学学报(自然科学版),2000.5

2.赵桂芹,曾振宇.股票收益的非正态分布模型.当代财经,2002.10