回购交易就是用证券来获得现金并签订协议在将来的某一天购回证券。证券可以作为现金贷款的担保,现金也可以作为证券贷款的担保。回购包括三种类型:标准的回购协议(standard repurchase agreement)、购回/售回交易(buy-sell back)和证券贷出(security lending)。①回购的一个主要特征是可以用来获得现金或获得证券,获得证券对市场参与者来说是非常有价值的,比如说它允许市场参与者进行对期货合同的交割,此外回购可以用作融资杠杆。

回购对中央银行来说,是货币政策的一种工具,因为它具有较低的信贷风险,可以作为流动性管理的非常灵活的工具,还可以作为显示货币政策态度的有效机制。此外,因为回购利率的信贷风险升水一般来说是非常小的,所以回购市场也是市场预期的信息来源之一,它为中央银行提供了有关短期利率预期的一些信息。

一、回购可以作为货币政策操作的工具

国际清算银行1998年6月所作的调查中(表1)指出,在全球主要11个国家(比利时、加拿大、法国、德国、意大利、日本、荷兰、美国、英国、瑞典)中,美联储实际上早在20世纪20年代就开始在货币政策的实施中运用回购,加拿大中央银行在1953年也运用了回购,其他几个国家也在70年代左右引入回购政策,不过英国在1997年才开始在政府债券作为担保的交易中运用回购,日本和瑞士分别在1997年和1998年才运用回购。我国的国债回购业务在1991开始起动,但是大规模的规范操作是在1997年以后。Www.11665.CoM

大多数国家采用的是标准的回购协议,然而,加拿大、意大利和瑞典用的是购回/售回协议,日本用的是有现金担保的证券借入。荷兰采用的是所谓的特别贷款,这种贷款与回购的作用很相似。这些选择主要是受到每个国家的法律和制度结构的影响。对运用回购操作的中央银行来说,回购已经成为最重要的货币操作工具。在这11个国家中,回购操作在国内金融部门的再融资中所占的份额已超过70%(根据尚未清偿的数量)。

回购作为一种货币政策工具,能够通过两条途径影响利率水平:回购不但是货币市场控制流动性的一个非常灵活的工具,而且是反映市场合意利率水平的一个重要的显示机制,这些都源于回购合约的主要特征。

1. 回购合约相关的特征

中央银行可以设计回购合约使之与货币政策制度框架相一致,这取决于回购能否发挥流动性管理的作用或者具有信号显示的作用,或者两者兼而有之。在回购合约特征选择变化方面,可以区分4个主要的维度:

第一,频率。回购操作的频率在利用回购进行日常流动性控制的国家比较高。如果中央银行只是把回购主要作为一种长期流动性提供的机制或者是利率显示信号时,其回购操作的频率就比较低。

第二,到期日。回购的到期日决定了在一定时期日限期到期的比例。通过回购可以加快流动性的吸收,运用回购操作进行日常流动性管理的中央银行倾向于依靠短期的回购。

第三,披露。在招标之前中央银行回购利率的披露取决于回购操作是作为信号显示还是流动性管理。对照表1和表2,如把回购操作作为信号显示的国家,在招标之前倾向于披露回购利率,而主要用来作为流动性管理的国家,在招标之前一般不披露回购利率。

第四,招标制度。招标或者拍卖制度的选择依赖于中央银行的货币政策立场想要传递的信号。从表2看,招标制度从多利率招标(较低的传递信号的能力)到固定利率报价(较强的传递信号的能力)各有不同。

2.回购与中央银行的流动性管理

回购的优势是可以为中央银行提供相对准确的流动性控制,中央银行通过正回购与逆回购,实现回笼货币和投放基础货币,影响市场资金的供求状况。这主要的11个国家有的是运用回购来实施流动性的供给,而其他的国家则运用回购和逆回购来实施流动性的供给和吸收。当然,在期限结构的设计上,为了应用回购技术控制流动性,期限结构必须适合来确保足够的回购量在合适的期限内到期。

需要指出的是,中央银行回购操作频率的一个主要决定因素是最低的存款准备金要求,对那些采用存款准备金国家的中央银行来说,日常的流动性微调有时不是必要的,回购是用作提供时间变动频率较长的期间内的长期流动性。那些不采用存款准备金的国家的中央银行,在对中央银行的货币需求十分灵活的地方,回购是用作每日流动性的微调。

3.回购与中央银行货币政策的信号显示

中央银行有时实施的回购操作具有信号显示的作用,回购操作传递信号的方式和信号的类型在各个国家是不同的。回购的信号显示作用的运用也取决于中央银行赋予这种沟通方式的价值。最近几年,在一种极端的情况下,联储已经避开任何回购的操作或者其他类型为了传递政策的目的的市场操作。在其他国家,回购利率是主要的政策利率,回购利率的变化就显示了货币政策的变动。还有些国家,其他利率比如贴现率或者隔夜的同业拆借利率发挥这一作用,回购仍然被用作提供货币政策态度或者主要官定利率的可能变动方向的信号。

中央银行可以改变回购操作中所运用的拍卖技术,这要取决于他们想要传递的信号。在一些情况下,如果它满足市场利率的话,中央银行会用浮动利率(多种)利率的拍卖(与中央银行管理流动性的回购交易相联系的回购利率并没有被市场表示出来),但是当它想表明合意的利率水平或者是表明货币政策的变化,中央银行或许偏向于固定利率。中央银行通过运用回购操作(没有必要提示回购利率)来调整流动性,并在波动范围内影响市场利率水平,通过调整波动范围来显示货币政策的变动。

二、回购信息可以提供货币政策预期

有关未来货币政策的预期信息在某种程度上体现在较大范围的货币政策工具的价格中,中央银行从回购操作中所获得的信息是十分有用的,而且还可以与其他工具结合在一起。

1.市场预期信息的运用

短期的收益率曲线反映了有关什么时候和在近期内中央银行调整多少官方利率的市场预期。长期利率体现了货币政策的预期,但是要经过相关的通货膨胀和其他宏观经济基础变量以及可预测的中央银行的信誉(这在较长时期内是相关的)的调整,因此对体现在短期利率中的预期的理解,在评估货币政策方面是很重要的。中央银行需要知道,为了估测政策调整对市场利率和其他变量的影响,在多大程度上市场参与者会预期到官方利率的变动。更进一步地,中央银行需要知道,在多大程度上他们会验证包含在金融市场价格中的未来货币政策预期。

2.回购可以提供货币政策预期的优势

未来官方利率水平的预期在所有的金融资产价格中都是暗含的。金融资产的广泛选择产生和提出了中央银行可以用哪一个金融资产来获得最有用的市场预期的度量。在这一方面,不同的证券具有不同的相对优势。

第一,政府债券。政府债券的现货市场对导出长期利率的期限结构是十分有益的,因此可以用于评价长期的政策预期和政策的可信程度。然而,计算隐含的、快到期的政府债券的长期收益率曲线是很困难的,有时也可能产生不太精确的短期政策预期的测量。第二,私人部门的债务工具。这些工具包括利率互换、同业信贷和存款证明。从这些工具中提取利率预期的准确信息也是比较困难的,因为它们包含了信贷差,这是与货币政策预期不完全相同的。第三,利率期货。利率期货是高度流动性的短期工具,但是涉及到由源于同业存款的无担保性质产生的信贷风险。而且,作为短期的度量工具要受到结算的期货合同的限制(通常是每隔3个月)。利率期货很难在当前期和结算期间提供官方利率的直接测度。第四,回购。在许多国家,回购市场一般的流动性是大约在3个月左右(我国和美国市场的流动性不超过12个月)。所以从回购利率期限结构中获取的预期不可能准确地超过短期利率。但是非常短的回购利率在很多国家可能是最佳的信息来源。而且,回购的信贷风险很低,因为它们都是质押式交易,很大程度取决于基础证券的信贷风险(对政府债券来说可以忽略)。

由于回购市场具有这些优势,所以一般回购市场的利率可以说是无风险短期利率的最佳代理变量(在那些流动性回购市场存在的国家内)。理论上,它应该提供相对精确的对中央银行官方利率(干预利率)的一个市场预期,特别是当目标利率是回购利率时。不过,实践中,官方利率和回购利率确实存在差别。因此,对能够利用回购利率作为评估货币政策预期的中央银行来说,最好的就是要评定为什么或者在多大程度上,这两种利率是不同的。

三、我国债券回购市场的发展与央行的货币政策

1.我国债券回购市场的现状

我国的国债回购业务始于1991年,但在1995年之前,尽管国债回购交易占到全部国债交易量的50%以上,但由于国债回购市场长期以来事实上是一个民间的自由市场。所以,出现各种违规行为,主要表现在期限过长、抵押品不足和债务拖欠上。1995年8月,中国人民银行、财政部、中国证监会联合发出通知,进一步规范回购业务,严禁在证券回购中买空卖空,要求融资方必须有属于自已的100%的国库券或债券。为防止银行资金通过回购市场流人股市,1997年6月5日,所有商业银行的国债交易同时进入位于中国外汇交易中心内的同业拆借网络所支撑的无形电脑系统内,形成所谓的"银行间债券市场"(当然,这一市场还交易政策性金融债和中央银行的融资券和其他债券),建立了银行业与证券业之间的防火墙(袁东等,2004)。

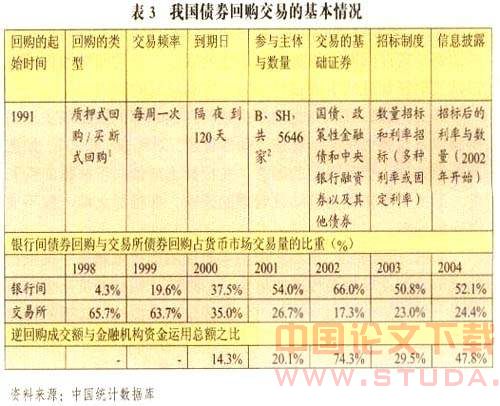

银行间债券市场建立之初的一级参与者只有16家商业银行。此后,监管部门逐步放开市场准入限制,市场成员的类型和数量不断增加。截至2005年底,有54家一级交易商(商业银行),2005年4月末,投资者数量达到了5646家,其中包括商业银行、证券公司、基金、保险机构、其他非银行金融机构,以及企事业单位等各种机构。②

就债券回购交易量来说,银行间债券回购和两个交易所的债券回购业务1998年占到货币市场交易量的70%,1999年和2002年升高到83.3%,2004年略有下降也达到了76.5%。从2001年以来银行间债券市场的上升势头很明显,交易量的比重占到了一半以上。这就说明了回购操作的风险小,所以在我国已经成为货币市场交易的一种非常常用的工具。

就回购操作在金融机构融资的重要性,由于受资料的限制,用年度逆回购总额与金融机构资金运用总额进行计算,可以粗略地估算出回购业务在金融机构的资产管理中的作用,从表3可以看出这一比重从2000年到2004年在不断上升。

2. 回购已成为央行重要的货币政策工具

中国央行公开市场业务操作的原则,是根据经济金融运行的态势和银行体系流动性情况,灵活地选择主动性操作和防御性操作,以实现货币政策目标和保持金融体系稳定运行。中国人民银行公开市场业务债券交易主要包括回购交易、现券交易和发行中央银行票据。其中回购交易分为正回购和逆回购两种,正回购为央行从市场收回流动性的操作,正回购到期则为央行向市场投放流动性的操作;逆回购为央行向市场上投放流动性的操作,逆回购到期则为央行从市场收回流动性的操作。

2002年以前,央行的回购操作以逆回购为主,而2002年是公开市场业务取得突破性进展的一年。2002年以来,中国外贸出口和外商投资持续增长的发展势头超出年初预计,人民银行买入外汇的数量持续上升,相应大量投放基础货币。中国当前货币运行的基本特征,可以归结为流动性的泛滥(巴曙松,2006)。中国人民银行运用公开市场操作,在调控基础货币、调节商业银行流动性、引导货币市场利率方面取得了成功。从2002年以来的公开市场操作基本上以正回购为主,2003年到2005年的正回购操作分别为21次、43次和62次,三年内翻了三倍,正回购的交易量几乎也翻了三倍。2005年净回笼基础货币达到7000亿元,是央行实行公开市场操作以来规模最大的一年,这说明了央行通过回购操作来实行对商业银行的流动性管理更加具有主动性。

四、 比较与借鉴

第一,就交易频率来看,我国央行的回购操作的频率基本上与主要发达国家保持一致,每周一次,说明我国已经把回购作为进行日常流动性控制的重要手段。

第二,就到期日来看,我国债券回购市场一般是隔夜到120天,以隔夜和7天期的回购交易为主,与主要发达国家基本相同。

第三,就信息披露制度来看,我国的公开市场操作在招标后公开披露回购利率,说明我国主要把回购作为流动性管理,而不是主要作为信号显示。

第四,在招标制度方面,我国央行的回购操作的招标制度有多利率招标和固定利率报价,还有数量招标,与发达国家招标制度安排基本相同。

但是,国债回购利率预期作用并没有充分发挥。央行的回购政策利率对货币市场的回购利率的影响作用并不明显。公开市场操作的国债回购是中央银行影响货币市场利率的一个非常重要的途径,但是根据卢遵华(2005)用2004年的数据的研究,granger因果检验表明,公开操作的国债回购利率与银行间债券市场的7天期回购利率的因果关系不显著。也就是说,两者都受到市场资金面的影响,存在同升同降的关系,但不存在单向或相互的引导关系,两者之间相互影响的关系不显著。也就是说我国公开市场的政策操作利率对货币市场的利率的影响作用有限,货币政策的利率渠道并不畅通。

所以,未来债券市场改革的一个重要方面就是加强货币市场债券回购利率的信号显示和预期作用。可以将部分非银行金融机构也纳入一级交易商的行列,调节商业银行流动性,引导货币市场利率,为公开市场操作的科学决策提供依据。

注:

①standardrepo 在我国指的是质押式回购,buy/sell back指买断式回购

②2005年4月份末的数量,包括一级交易商和二级交易商的数量

参考文献:

1.袁东,中国债券流通市场运行实证研究[m],经济科学出版社,2004年。

2.卢遵华,公开市场业务对债券市场的影响分析[j],中国债券信息网,2005年5月。

3.彭玉梅,我国公开市场操作效率研究[j],济南金融,2003年第7期。

4.bis, implication of repo markets for central banks,9 march 1999.

5.中国债券网,

6.中国货币网,