摘要:通过分析指出了央行票据作为冲销工具的负面效应,即过高的冲销成本,对货币市场利率产生不利影响,调控方向与长期经济增长不协调,庞大的支票存量对其他债券将产生挤出效应等。因此,央行票据不能作为长期的冲销工具,但在短期内仍将存在。可以在对央行票据进行创新改革的同时,继续完善国债市场和外汇体制改革,综合运用各种政策冲销工具以减少央行票据的负面效应。

关键词:央行票据;冲销;公开市场操作

1 我国央行票据货币冲销的现状分析

1、1 当前我国货币冲销压力较大

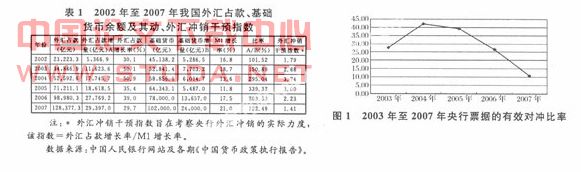

从2000年到2007年的8年之间,我国国际收支一直呈现着“双顺差”格局,外汇储备规模也不断增加。截止至2008年6月份,我国的外汇储备已达18088,28亿美元,仅仅短短6个月时间,外汇储备较2007年12月的15282,49亿美元就增加了2806亿美元,与2002年的外汇储备规模相当。外汇储备增长的直接结果是基础货币的过度投放(表1),央行面临的货币冲销压力不断增大。

表1的数据分析表明,近年来,外汇占款的平均增长速度超过狭义货币供给(m1)的增长速度1倍以上。外汇冲销干预指数2003年为2,68,2004、2005年两年一直维持在3,74、3.00的高位。根据国际经验,该指数正常值介于0.5~1.5之间,如果指数超过3.0,则表明央行正承受过高的货币冲销压力,可能打乱正常的货币政策安排。

1.2 央行票据发行规模持续扩大

由于我国国债市场的规模不大,中央银行用以操作的国债数量不足以冲销货币供给的增加,因此从2003年开始,中央银行开始发行央行票据进行冲销,随着冲销压力的增加,央行票据的发行规模持续扩大。wwW.11665.cOm

2003年,中国人民银行发行央行票据63期,发行总额为7226.8亿元,年末余额为3376.8亿元。而到2008年6月,仅上半年就发行央行票据2.94万亿元,6月末余额已达4.24万亿元。从同期的市场债券发行情况来看,从2003年1月到2007年12月,央行票据的发行总额达到了126834.43亿元,占同期市场债券发行总额的56.63%。央行票据已经成为银行间债券市场上发行量和交易量最大的债权品种。

1、3 央行票据有效对冲比率呈下降趋势

自2003年开始发行央行票据以来,人民银行所发行的央行票据以1年以下的短期央行票据为主。据统计,从2004年1月到2006年6月所发行的央行票据以1年期和3个月期为主体,两者占总发行量的78%。为缓解央行票据集中到期投放流动性的压力,中国人民银行于2007年1月末重启3年期央行票据,较为深度冻结银行体系流动性。

当期央行票据发行总额减去央行票据到期兑付额,即为当期央行票据净回笼的资金量。央行票据净回笼基础货币量与当期票据发行总量的比率就是央行票据的有效对冲比率。从2003年开始,央行票据的净回笼资金量就在急剧上升,2006年的净回笼资金量比2003年增加484.6%,然而,有效对冲比率却如图2所示,在2004年到达最高值42.23%之后,于2007年下降至10.59%。其主要原因就在于由于央行票据的大规模发行,到期的兑付额也不断增加,新发行的央行票据不仅要对冲不断增加的外汇占款,而且要置换到期的央行票据。这种票据发行疲于应对票据兑付的局面,使得央行票据对货币流动性的调节力度明显受限。

2 以央行票据为冲销工具的负面效应

2、1 冲销成本居高不下

国外研究发现,央行票据冲销操作的成本十分高昂,中央银行由此所遭受的损失也十分巨大。guillermo a.calv0(1997)和mervyn king(1997)指出央行通过增发票据来冲销外汇占款,央行为销售这些票据所支付的利息,通常要高于其以外汇储备形式持有的美元或欧元金边债券所得到的利息。而且为了吸引金融机构用央行票据置换其超额准备金存款,央行必须在收益率和流动性两个方面为金融机构提供比超额准备金存款更为优惠的条件。这些都使得冲销成本十分昂贵,因此不具备持久的可行性。

国内学者也进行了相关研究。曾秋根(2005)将央行3个月和1年期票据的收益率与美国3个月和1年期的国债收益率进行对比,估测出2004年1-10月央行票据的亏损额为150亿元。从中长期角度看,一旦美国中长期国债的年收益率接近甚至低于央行票据的年发行成本,央行保持其资产负债平衡的难度将急剧上升。虽然从理论上说,中央银行是非盈利机构,在执行货币政策的过程中不应考虑成本问题;但在实践中,央行仍受财务成本的约束。过大的亏损会降低央行的信誉度,因此以央行票据发行来冲销外汇占款增长几乎是不可持续的,它将损害央行的信用创造能力和政策可信度。

另外,冲销的成本还包括无形成本,其中主要体现为资源的错配问题。一方面,中央银行干预外汇市场和结售汇制度下,一些外向型的出口企业人民币资金比较充沛,同时在人民币升值预期的背景之下,央行被迫发行人民币购买投机性美元,造成境内外投机者手中的资金也比较充沛;另一方面,中央银行在国内银行间债券市场发行央行票据收缩银行体系流动性,使得金融机构贷款增长率下降,进而造成国内一些企业资金紧张、投资被迫减少的情况。如果这一操作持续下去,会造成经济体中资金的持有比例不平衡、资源配置功能得到严重弱化等问题。

2、2 庞大的支票存量对其他债券产生挤出作用

由于央行票据期限短、流动性非常高,因此,对流动性要求高的资金更愿意投资央行票据,这样对债券市场而言直接分流了部分短期资金,产生挤出效应。由于央票二级市场交易非常活跃,2004年下半年,央行票据取代了金融债券,成为银行间债券市场头号交易品种。2005年3月底,央行票据在银行间债券市场的占比已经达到58%。到2006年底,央行票据的市场托管量为3.23万亿元,占34.94%,超过国债的31.42%,成为托管量最多的债券品种。

因此,央行票据滚动发行,无疑将对同期限的债券品种产生挤出效应。央行票据替代国债和金融债。成为银行间债券市场最为活跃的交易品种,这有可能挤占其他券种的市场份额,增加了其他券种的发行成本。同时也不利于我国短期国债市场的发展(陆前进,2006)。

2.3 调控方向与经济长期增长的矛盾

由“剑桥方程式”:m=kpy(m为货币需求量,k为人们持有的现金量占名义收入的比率,p为价格水平,y为实际收入,py表示名义国民收入)可知。在k一定的情况下,货币需求量与名义国民收入成正相关。长期来看,一国的gdp应该是增长的,所以经济对货币的需求量也是增长的。 这样,作为基础货币供给方的中央银行,必须能够通过某种政策操作保证基础货币不断增加,以满足经济增长对基础货币的需求。因而,从长期看,中央银行需要一种能使基础货币持续不断增加的货币政策工具(汪洋,2005),但是,央行票据作为当前被中央银行频繁使用的公开市场工具之一,却不具备这样的特征。

2、4 央行票据的增发将推动国内货币市场利率的上扬,甚至有可能助长货币市场的利率波动

中央银行在外汇市场维持汇率稳定的同时,在国内市场通过发行央行票据进行冲销干预,维持国内货币供应量的稳定,这将导致国内货币市场利率高于不采取冲销干预的利率水平。

另外,考虑到央行票据是通过以新还旧的方式来还本付息的,这就导致了央行票据发行规模的滚动增长,造成公开市场操作失去灵活性。在市场资金面紧张、短期利率上行的情况下,央行票据的刚性滚动发行,将进一步推动短期利率的上涨,这种对市场利率波动放大的效应,将有可能对我国金融市场的稳定造成负面冲击。

3 政策建议

(1)发展和完善我国国债市场,加快以国债市场为核心的公开市场的建设。在公开市场操作中,中央银行通过买卖有价证券,从而达到调控货币供应量和利率水平的目的。国债可以避免由央行票据所带来的冲销成本高、调控方向与长期经济增长不协调等问题,有效地利用闲置资金进行投资建设,产生经济效益和更广泛的社会效益。

(2)扩展央行票据的发行对象,创新央行票据期限。从我国现状来看,运用央行票据进行冲销干预虽然只是目前的权宜之计,但要在短期内完全退出也是不可能的。首先,庞大的央票规模要求其在短期内保持惯性增长,防止由于央票到期基础货币的一次性过度投放;其次,央行票据利率已成为制定短期利率的参照;最后,外汇占款的冲销压力仍较大,国债市场难以在短期内迅速发展成熟,央行只能延续央票的滚动发行进行冲销干预。因此,短期内央行票据仍可作为公开市场操作的重要工具。

(3)继续稳步推进汇率制度改革,加大人民币汇率的浮动幅度,增强货币政策的独立性。根据蒙代尔的“三元悖论”,在开放经济条件下,货币政策的独立性、固定汇率制度和资本的自由流动是不可能同时实现的,最多只能同时实现其中的两个目标。虽然目前我国对资本项目仍实行较为严格的管制,但从长期看资本项目的开放是必然选择,在保持我国货币政策独立性的前提下,只有逐渐扩大人民币汇率的浮动幅度,在更大程度上发挥市场调节的作用。

(4)完善外汇储备管理制度,积极主动的对外汇储备进行管理。目前,我国的外汇储备在海外主要投资于高信用等级的政府债券、政府机构债券和公司债券等。这等于支持了国外经济而非本国经济的发展。特别是2007年以来次贷危机的爆发,使得全球金融市场动荡不安。从投资黑石的巨亏到“两房危机”,我国政府都尝到了不小的苦头。因此,我国应实行积极主动的外汇储备管理战略,根据我国经济发展和运行过程中经济内外均衡的特点,创造性的使用我国的巨额外汇储备。另外,我们还应当对外汇储备的投资进行更加科学的管理,在保证“三性”原则的前提下,尽量提高外汇储备的投资收益,以减轻中央银行发行央行票据所带来的财务压力。

(5)丰富冲销干预的手段。在外汇占款持续增加,基础货币被迫大量投放的前提下,除发行央行票据、加大正回购力度和运用外汇掉期等公开市场操作外,还可采用减少央行对金融机构的再贷款、再贴现,提高法定准备金率或降低超额准备金利率,控制信贷规模等手段来抵消外汇占款对基础货币膨胀的影响。