作者:吴先聪 张慧灵 王东梅

[摘要] 本文从行业角度出发,利用多种统计分析方法对我国沪深两市a股上市公司进行实证分析,结果表明上市公司资本结构存在行业差异,其差异由多种原因引起,如行业竞争程度、行业生命周期所处阶段和成长性、行业技术创新、行业的盈利能力等。针对我国上市公司资本结构的不合理现象提出政策性建议。

[关键词] 上市公司资本结构行业差异统计分析

一、引言

由于不同行业面临不同的市场竞争格局、行业成长周期、风险水平、业务特点、资产状况等内外因素,表面上看会存在资本结构行业差异。但这一差异是否真正存在、差异有多大、是什么原因引起的?本文从行业角度出发,通过实证分析试图回答这些问题。

二、我国上市公司资本结构行业差异的实证分析

1.指标和样本选择。上市公司资本结构是指公司各种资本的构成及其比例关系,由其采用各种筹资方式而形成的。通常情况下,公司都采用债务筹资和权益筹资的组合,资本结构问题总的来说就是负债率问题。本文对资本结构的度量选择总负债率(总负债率=负债总额/资产总额)x100%,其资产与负债皆采用账面价值。

文中对上市公司样本的选取遵循下列原则:(1)上市年限较长,以保证公司运营相对成熟;(2)剔除st类和pt类公司,这些公司的财务状况已出现异常,或连续亏损,会影响研究结果;(3)选取只发行a股的上市公司,以保证样本数据的可比性;(4)以中国证监会2001年4月4日公布的《上市公司行业分类指引》为标准,共分13个行业,本文只选了11个行业进行分析,剔出了金融保险业和综合类(因为这两个行业在融资方面没有代表性)。WWw.11665.COm为保证样本的代表性和广泛性,本文从2000年12月31日以前上市的我国沪深两市全体a股公司中的1280个总样本中选出223个样本,采用2000年~2004年的统计数据。

2.研究工具和方法。本文统计分析均使用 spss 12统计分析软件,首先对样本中十一个行业资本结构差异进行描述性统计分析;再采用多组独立样本非参数检验方法检验样本公司的负债率是否具有显著的行业间差异;若拒绝原假设,就进入第三步,即采用lsd检验方法进行行业间两两比较,以考察是否由于个别行业的异常值而导致了检验结果的显著性。

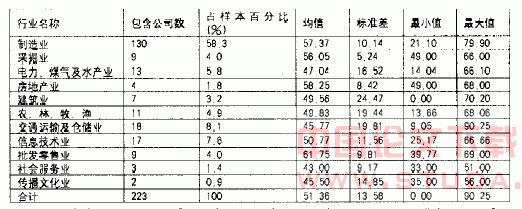

3.行业资本结构差异性和差异显著性分析。由表1中的描述性统计结果可知,批发零售的负债率高于其他行业,这主要由其业务特殊性决定的;其次高于总平均值(51.36%)的依次为房地产业、建筑业、采掘业;其他行业负债率低于平均值,尤其是社会服务业、传播文化业,低于46%。

经过kruskal-wallis h多组独立样本非参数检验得到双尾检验的显著性概率(asymp.sig)为0.006,远远小于0.05,所以拒绝ho,即说明行业间负债率有显著差异。单因素方差分析结果(anova)同样证明了差异的显著性(asymp.sig为0.001),且组间方差492.227远大于组内方差161.904,说明行业间的差异明显高于行业内差异。

表1样本行业分类选取情况及总负债率描述性统计结果

资料来源:深圳市国泰安信息技术有限公司的《中国上市公司财务年报数据库系统(2004版)》

为详细考察行业间资本结构差异的情况,再对各行业进行两两比较(本文选择2000年的统计数据),从行业门类间两两比较的最小显著差异lsd检验结果(检验结果图表略)可知:28个检验结果在90%的置信水平下显著,而且显著的结果比较均匀地分散在很多行业门类之间;一方面说明,行业门类之间的资本结构具有非常显著的差异;另一方面说明,行业门类间资本结构的差异显著并不是由于个别行业的异常值引起的,而是行业门类之间普遍存在的。

4.资本行业差异成因分析。

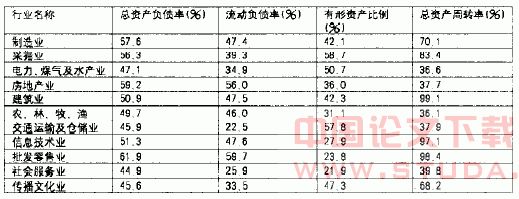

表22000年~2004年各项指标行业均值一览表

借助几个财务指标的描述(见表2),主要从以下三个方面来分析资本行业差异的成因:

(1)资产运营能力。一个行业总资产周转率越高,表示资产的运营能力越强,销售收入高,资金循环回收速度快,显示出该行业的举债能力较强,因此更倾向于高负债率的融资决策。从表2中我们可以看到,总资产周转率明显高于其他行业的建筑业为99.1%,批发零售业为98.4%都具有较高的负债率。

(2)行业的竞争程度及风险性。行业的竞争程度直接关系到行业的风险性。竞争程度低,商品价格则主要由供给一方决定,风险越低。如电力、煤气及水的生产和供应业受国家管制较多,国有化程度较高,属于公用事业型企业,处于垄断地位,不存在价格竞争,破产风险很低甚至为零。

(3)资产结构。资产结构影响行业资本结构主要表现在:有形资产比重越高,资产破产清算及担保价值越大,越容易得到银行信贷,会导致企业负债率较高。如采掘业,表2中显示该行业的有形资产比率明显高于其他行业,因此企业融资可以依靠抵押贷款方式,所以负债率较高。若无形资产比率较高,则一旦破产,成本较高,则较少采用负债融资。如社会服务业,有形资产比率仅为21.9% ,总负债率为44.9%。

三、研究结论及政策建议

本文通过对我国上市公司资本结构行业差异的实证研究和原因分析,得出以下结论:

1.我国上市公司不同行业门类之间的资本结构具有显著差异,且这种差异不是由个别行业门类的异常值引起的,而是行业门类间普遍存在的,因而行业因素是影响资本结构的重要因素。

2.行业差异形成的原因是多方面的。行业竞争程度、行业生命周期所处阶段和成长性、行业技术创新、行业的盈利能力、资产结构和营运能力等。

3.我国上市公司普遍存在行业收益风险和资本结构不相匹配的现象,意味着我国证券市场风险管理水平低下,因而必定会导致市场资源配置效率及投资效率不高。

在经济转轨大环境下,政策因素对国内上市公司融资行为的改善会起到至关重要的作用,针对行业资本结构不合理的现状,可以从以下几方面加以引导:大力发展债券市场,拓展债务融资渠道。当今银行存在大量不良贷款的情况下,仅靠银行借款也不能完全解决这些企业的资金需求,因此应该大力发展债券市场,鼓励上市公司积极利用长期债券融资方式;促进上市公司股权结构调整。 我国上市公司的股权结构大多属于稳定低效型,非流通股占绝对比重,一方面要减少国有股持股量,另一方面要促进机构投资者的发展,包括证券投资基金、保险基金及社保基金的发展;加强对上市公司股利政策的监管力度。政府的监管政策应该有利于弱化股权融资偏好,对分红方式和比例加以约束,尤其是对上市公司现金股利支出的监管,改变微量分红,大规模配股现状,及由此而导致的股权融资对企业融资行为的软约束。