[摘要] 由于我国的金融市场缺少足够的信用数据,造成基于企业评级的风险度量方法,例如credit metrics和credit risk+在我国不具备现实应用的基础。同时,反观我国的股票市场,股权分置改革的巨大影响,在全流通的环境中,公司的投资价值凸现,上市公司的市场价格也逐渐回归到公司的内在价值。本文选用kmv模型,就是通过充分利用资本市场的信息,对样本上市公司的信用进行量化,从而得出上市公司股改前后信用风险值的变化情况。

[关键词] kmv模型 股权分置 违约距离 风险度量

一、kmv模型概述

kmv模型是美国旧金山市kmv公司于1997年建立的用来估计借款企业违约概率的方法。该模型认为,贷款的信用风险是在给定负债的情况下由债务人的资产市场价值决定的。但资产并没有真实地在市场交易,资产的市场价值不能直接观测到。为此,模型将银行的贷款问题倒转一个角度,从借款企业所有者的角度考虑贷款归还的问题。在债务到期日,如果公司资产的市场价值高于公司债务值(违约点),则公司股权价值为公司资产市场价值与债务值之间的差额;如果此时公司资产价值低于公司债务值,则公司变卖所有资产用以偿还债务,股权价值变为零。

二、改进后的kmv模型

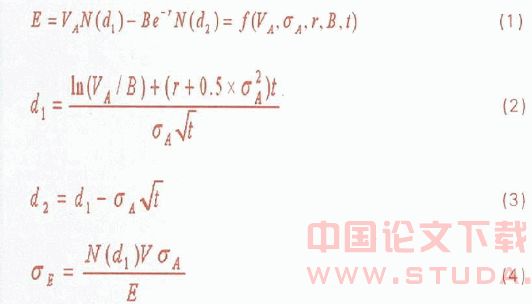

本文在kmv模型基本的运用步骤上做了细微参数修改,以便于样本的测算。改进后的kmv模型在运算过程中,通过四个方程联立求出变量的解,具体方程如下:

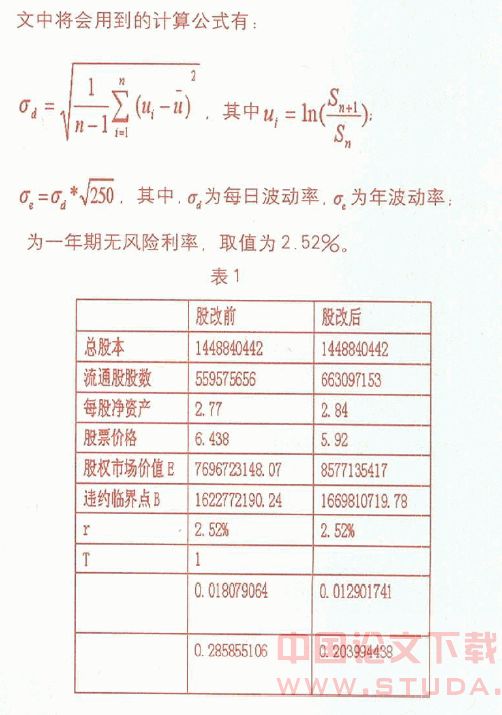

上述四联方程中,存在七个变量:其中,e为公司股票面值;b为公司债务面值;va为公司资产的市场价值;t为债务期限,一般规定为1年;为资产收益标准差;r为无风险利率;为公司股票收益年标准差。wwW.11665.coM

根据这些变量的解释可以看出公司股票面值e即等于公司股票价格与总股数的乘积,可以根据股市的数据进行计算。关于公司债务面值b则根据国际通行的做法,将流动负债与长期负债的一半相加代入模型中。而无风险利率r则取2.52%代入模型内。最后一个变量即公司股票收益年标准差则根据约翰・郝尔书中利用历史波动率求出股票收益波动率的方法,根据股票收益周标准差数据求出股票收益年标准差。

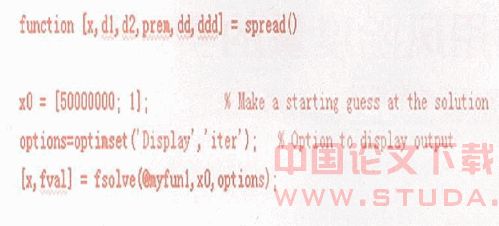

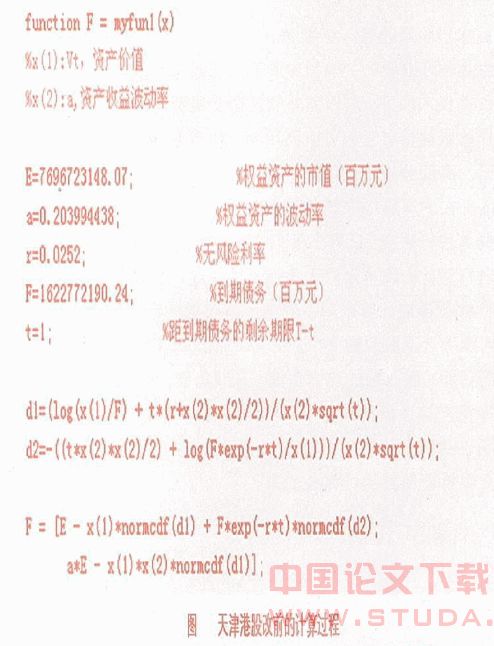

由此,可以看出,模型中的五个变量可以看作已知量,利用已有数据代入即可,对于另外的两个变量资产的市场价值va,以及资产的收益标准差可以利用matlab软件编程进行求解。

三、实证分析

本文在沪深股市中选取了5家完成股权分置改革的上市公司作为样本进行研究,计算出他们在股改前后的违约距离dd值,并对其进行对比。因本人对天津港长期关注,所以在本文仅以天津港为例就行详细计算求解,其他上市公司的计算方法完全相同。

天津港选取股改前3个月之内,股改后复牌3个月之内的数据进行计算。股改前的流动负债、长期负债、总股本、流通股本、每股净资产等数据均来自于2005年年报,股改后的数据来自于2006年一季报。

根据违约点的概念,计算公司债务账面价值时令bb=cl+0.5ll,cl为2005年年报中的流动负债,ll为2005年年报中的长期负债;

分别计算出股改前后的违约距离并做出对比,如表1和图1:

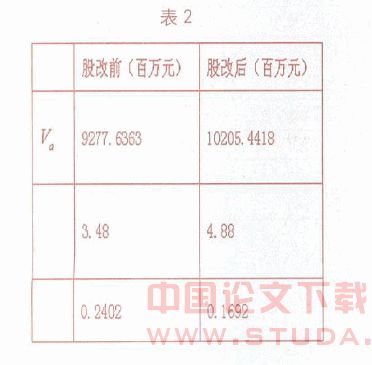

根据4个联立方程式求解,即可得到股改前后的资产净值、违约距离和波动率。天津港股改前后如表2所示:

依次类推,可以得到其他的上市公司股改前后的情况对比,如表3所示,我们同样也可发现相同变化:

四、实证结果分析和结论

通过以上实证分析可以看出,以上5个样本上市公司在股改前后违约距离dd和年波动率 的变化:股改之后,它们的违约距离都变大了,对应的,波动率收窄,信用风险随之降低。这就充分说明了股改对它们所产生的影响:降低了违约率和股价的波动。本文截取的大量数据都来源于上市公司披露的年报数据,以及上市公司的股票交易价格,这些信息都是公开的,足以保证我们最后结果的客观和公正,从而证明股权分置改革对上市公司的影响,这大体上符合当前我国上市公司治理的实际情况。 虽然中国股市受政策影响较大,市场投机气氛浓,这些将影响实证分析的结果 ,但从整体来看,这并不影响实证研究的目的。

综上,政府大力推进股改,目的就是为了规范我国的资本市场,减少股市的大幅波动,有利于公司的治理结构优化和保护中小投资者的利益,使得上市公司在良好的市场环境中得到稳定的发展,同时也降低了上市公司的信用风险。从我们实证分析得出的结果来看,很好地支持了政府通过股改所要达到的目的,这也从另一方面反映了kmv模型在中国的适用性。

参考文献:

[1]约翰.郝尔(张陶伟译).期权、期货和衍生证券[m].北京:华夏出版社,1997.223~252

[2]都红雯杨威:我国对kmv模型实证研究中存在的若干问题及对策思考[j].国际金融研究,2004, (11):22~27

[3]叶庆祥景乃权徐凌峰:基于资本市场理论的上市公司信用风险度量研究[j].经济学家, 2005, (2):112~117

[4]周昭雄:基于我国上市公司的kmv模型研究[j].工业技术经济,2006,(07):32~36