[摘要] 上市公司信用风险评估是目前我国在信用风险评估上的较为薄弱的环节,而其评估的技术要求比较高。本文利用kmv模型并结合我国上市公司的实际,对我国上市公司的信用风险进行度量研究。由于国内尚没有公开的公司违约数据库可以使用,本文以kmv模型输出的违约距离来度量上市公司的信用风险。

[关键词] kmv模型 上市公司 信用风险 评估

一、kmv模型的理论基础及计算方法

kmv模型评价公司信用风险的基本思路是:以违约距离(dd)表示公司资产市场价值期望值(v)距离违约点(dp)的远近,距离越远,公司发生违约的可能性越小,反之越大。违约距离(dd)以资产市场价值标准差的倍数表示。违约点(dpt)通常处于流动负债与总负债面值之间的某一点。对edf的度量分三步进行:首先估计公司资产价值和公司资产波动率:其次计算违约距离dd (distance-to-default),它是用指标形式表示的违约风险值,最后使用对违约距离进行t-检验,得出相应上市公司的信用风险实况。

根据默顿和black-scholes的期权概念,公司股票价值可表示为:

(1)

(1)

其中e为企业股权市场价值, v为企业资产市场价值, d为企业债务面值, r为无风险收益率,t为债务偿还期限, n(d)为标准累积正态分布函数,σv为企业资产价值波动率,σe为企业股权市场价值波动率。WWW.11665.cOM

公司资产价值v和资产价值波动率σv是隐含变量,显然不能从期权定价模型的一个方程中求解出两个未知变量,这就还需要利用可以观察到的公司股权市场价值的波动率σe与不可观察到公司资产价值波动率σv之间的存在的关系来联立求解。由公司股票收益标准差σe和公司资产收益标准差σv之间的关系式:

ηe,v为股票价值对公司资产的弹性,de/dv为期权delta值,即对等式两边求导,然后在求期望得到下式:

通过求解1.1和1.3的联立方程组,就可得到公司资产价值和资产价值波动率。

在kmv模型中, dd被定义为企业资产未来市场价值的均值距违约点之间的距离,它以资产市场价值偏离违约点(dpt)的标准差的个数来表示。或换言之,要达到违约点资产价值须下降的百分比对于标准差的倍数称为违约距离。在实际应用中, kmv模型的dd计算公式为:

例如:某a借款企业资产价值e (v)为500万,公司资产价值波动率σv为5%违约点(或违约执行价格)为450万元。那么企业距违约点的距离是:

dd=(500-450)/(500×5%)=2标准差

其经济含义是该借款企业只有当资产价值在一年内减少2个标准差的水平(即10万元),才会出现违约。

二、kmv模型评估上市公司信用风险的实证分析

本文首先调整kmv模型中股权市场价值计算方法,流通与非流通股以不同的价格来计算,然后计算出上市公司的资产市场价值及其波动率,继而计算出上市公司的违约距离;最后对样本的违约距离作均值t检验,检验kmv模型对上市公司整体信用风险的识别能力。由于国内尚没有公开的公司违约数据库可以使用,本研究仅以kmv模型输出的违约距离来度量上市公司的信用风险,检验参数调整后的模型识别我国上市公司信用风险的能力,为该模型在我国上市公司信用风险评价方面的应用作一些初步的探讨。同时,考虑样本公司可比性、行业差距及公司规模对实证结论的干扰,本文选择配对非st公司和st公司遵循以下几个原则:1.所选股票尽量涵盖中国股市的大多数行业,能够对上市公司的总体的信用风险作出判断; 2.来自同一个行业的st公司和非st公司的规模相近,尽量消除公司规模的不同对结果的影响;3.2007年每个月最后交易日的数据分别研究,保证足够的数据来支持研究结果;4.所选股票均是在内地上市。本文选取24只股票,他们分别取自根据证监会划分的五个行业类别,包括房地产行业(8支股票)、制造业(4支股票)、批发和零售贸易(2支股票)、能源生产及供应业(4支股票)、其他制造业(支股票)。这24支股票中非st的有12支, st的有12支。对上市公司的财务数据和股本结构分析并利用历史波动率法估计上市公司的股权市场价值;上市公司股权市场价值的计算是结合中国证券市场的特点,采取流通股非流通股市场价值分别计算的方法;公司的债务面值为公司财务年报中总负债面值;我们假定违约距离的计算时间为一年,无风险利率使用中国人民银行公布的一年期定期整存整取的存款利率(4.14%);违约点的计算为公司长期负债的一半加上短期负债。由公式1.1-1.4得出表1、表2所选上市公司相关计算数据如下:

上市公司的违约距离dd采用公式(5)进行计算。利用(5)式得到2007年样本公司的违约距离结果如下:

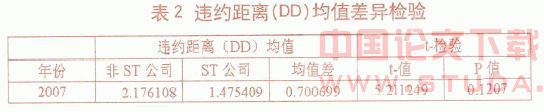

对上市公司整体信用风险识别能力的t检验,对非st公司和st公司的违约距离的均值进行t检验,得到结果如下:

上述检验中自由度v=22,α=0.05,对应的t值为1.717,统计量的值落在拒绝域中,所以否定原假设,说明2005年~2007年期间,非st公司和st公司的违约距离差异在α=0.05显著性水平下是统计显著的,即非st公司的违约距离在整体上是大于st公司的,也就是说st公司的违约概率要比非st公司大,这也符合证券市场的现实情况。另外,还可以得出:公司的资产价值受公司的股票市值影响较大,而公司资产价值的波动性略低于公司股票价格的波动。因此, kmv模型在对上市公司信用风险的整体度量方面是比较适合的。

三、结语

随着经济发展,信用风险管理技术会不断的创新和改进,信用风险评估理论和技术也会随之完善。但是,不管什么样的风险管理体制和技术都不可能放之四海而皆准。我们必须根据我国的经济社会实际,建立或创建适用于我国特色的信用风险管理和评估理论,只有适用的工具和机制才能带来效益。我国信用风险管理和评估模型与发达国家差距较大,学习国外的先进模型,掌握其发展的特点和趋势,加以吸收和借鉴,并运用到我国信用风险管理和评估的实际,成为我国商业银行以及上市公司信用风险管理的必然之势。

参考文献:

[1]michel crouhy,dan galai,rorbt mark.“a comparative analysis of current credit risk models”[j].journal of banking&financial,2000(24):59~117

[2] andreas charitou,lenos trigeorgis.“option-based prediction”.university of cyprus working paper.social science research network electronic paper collection.2000

[3]肖霞:基于kmv模型的我国上市公司信用风险实证研究[j],金融经济,2008年第2期

[4]潘莉:kmv模型在我国上市公司信用风险评价的应用研究[d]

[5]陈静:上市公司财务恶化预测的实证分析[j].会计研究.1999(4):31~38

[6]龚朴何旭彪著:我国上市公司内部信用风险评级方法研究[j],华中科技大学管理学院工作论文