[摘要] 目前,我国上市公司的会计信息披露存在诸多问题,其原因与我国上市公司体制、法规制度建设、监管、审计执业水平等密切相关。本文认为,要提高上市公司信息披露质量,必须从改善上市公司的治理、完善会计审计制度、加强执法力度等方面入手,使信息披露向规范有序方向发展,充分发挥其在证券市场中积极有效的作用。

[关键词] 证券市场 上市公司 信息披露

我国证券市场经过20多年的发展,在信息披露方面,已经取得了很大的成绩。其存在的主要问题是信息披露不及时、信息披露不真实、信息披露不主动以及信息披露不具有可比性等。基于此,本文拟对强制性信息披露进行探讨,并着重研究了上市公司强制性信息披露的成因,并对改进上市公司信息披露提出相关的政策建议。

一、上市公司强制性信息披露成因分析

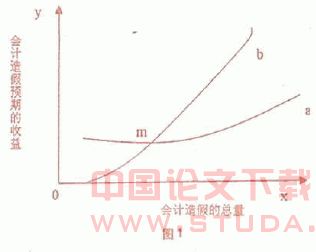

1.利益驱动会计造假。利益驱动是市场机制的必然表现。单位负责人为了私利而指示会计人员进行造假,也是对边际效益和边际成本进行权衡的结果。边际成本主要以下三个方面所决定的:信誉损失、、经济处罚损失与是造假行为被发现的可能性。这三个方面共同决定了企业的造假成本。通过造假给管理层和所有者带来收益的增加则是造假的边际收益,随着企业造假量的增加,边际收益增加的幅度逐步变小。如果用a表示企业造假获得的收益,b表示企业造假的边际成本,x代表企业在信誉方面的损失,c表示企业受到处罚的经济损失,k表示被发现的概率(0<k<1),可以由等式b=k(c+x)和如图1表示:

由图1可知,企业选择会计信息造假的边际效益和边际成本都是递减的,且成本递减速度要大于收益递减的速度,收益曲线和成本曲线肯定有一个交点m。wWW.11665.COM在没点以上的部分b曲线上的所有点都大于a曲线上的值,在m点以下的部分b曲线上所有点都小于a曲线上的值,在m点,边际成本等于边际效益,称为均衡点。

企业是否在会计信息上造假,最根本的原因是对边际收益和边际成本进行权衡的结果。当进行会计信息造假取得的边际收益大于边际成本时,单位负责人就会选择会计信息造假;当进行会计信息造假取得的边际收益小于边际成本时,单位负责人就会选择真实地反映企业会计信息。根据利益驱动的原理,单位负责人总选择在收益最大的造假量,即在m点。

2.公司法人治理结构不完善。我国的一些上市公司企业治理结构存在缺陷,股东会、董事会、监事会、经理层之间责权关系不明晰,不能相互形成有效监督和制约,一些公司被大股东操控,一些公司管理层权力过大,导致其不端目的能轻易实现。还有一些上市公司因管理漏洞或相关人员法律意识不强,导致公司内幕信息随意或提早泄露。

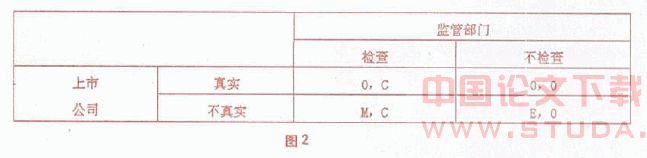

3.违规成本低廉。假设上市公司有两种行为可以选择:披露虚假会计信息或披露真实会计信息;证监会也后两种行为可以选择:即严监管或松监管。则博弈论矩阵图2所示:

表格中单元格的前一个数据为上市公司的假定收益,后一个数据为监管部门的监管成本。若c为监管部门的成本。e为不真实信息带来的收益,m为不真实应承担的处罚。若监管部门检查的概率为p,不检查的概率则为1-p,则可以得到上市公司信息真实和信息不真实的期望收益。披露真实信息的期望收益=0×p+0×(1-p);披露不真实信息的期望收益=m×p+e×(1-p)=e-(m-e)×p

若e-(m-e)×p>0,则披露不真实信息的期望收益大于披露不真实信息应承担的处罚,公司的最优选择是披露不真实的会计信息;若e-(m-e)×p<0,则披露不真实信息的期望收益小于披露不真实信息应承担的处罚,公司的最优选择是披露真实的会计信息。

然而,由于我国目前上市公司违规成本低廉,助长了财务报表的造假行为。

二、完善上市公司强制性信息披露的对策

1.完善有关信息披露的法律法规。完善有关信息披露的法律法规,是股票市场健康发展的根本保证。上市公司的财务信息作为股票市场的一个重要组成部分,证监会应制定一部完整的规章制度来约束和确定信息披露事项。通过对现行《证券法》进行修订,将新的《会计法》中的有关上市公司信息披露质量规定有选择地融入,形成一部完整的、综合性的法规来规范上市公司的行为。

2.加大监管和惩罚力度。我国负责上市公司信息披露主要监管机构是证监会,但从近几年上市公司信息披露问题屡禁不止,对违规行为处理也往往显得优柔寡断,应通过相关立法,进一步明确证监会的监管责任和权力,加大相应投入,改进工作方式,提高工作效率,像美国“联邦政权与交易委员会”那样,通过制定规则和执法活动,巩固自身在证券市场监管方面的权威和核心地位。处罚方面,要让违规违法者的边际收益远远小于边际成本。

3.加强上市公司治理力度,建立健全内部控制机制.合理、有效地设置会计机构,完善公司内部会计控制体系。目前,必须将上市公司的会计部门和财务部门分立,分属不同领导,分担不同职能。财务管理部门由总经理领导,会计部门由董事会领导,主要会计人员有董事会任命,并向其负责,让会计人员真正成为财务信息供给主体,使会计人员有责任也有能力拒绝管理人员的不合理要求,避免管理人员舞弊。还要对公司的各项经济活动实施严格的控制,规范公司的财务行为,以保证会计信息的真实与完整。

4.加强媒体的监督作用。个人投资者对信息的需求主要是被动的接受,通过媒体的报道和追踪可以获得更为真实可靠的信息,对个人投资者的信息获取和提高鉴别能力有很大帮助。个人投资者也要提高自身的业务分析水平和专业知识,避免投机的做法。在法律上要明确保障媒体对上市公司的报道权,明确媒体监督上市公司信息披露真实性的权力。从法律上有效的保护好媒体监督的良好社会环境。

参考文献:

[1]王桂珍:上市公司会计信息披露问题[j].合作经济与科技,2007,(5)

[2]姜炳麟姜英丽:我国上市公司信息披露方式中存在的问题及对策[j].商业经济,2007,(6)

[3]曹中红:我国上市公司信息披露中存在的问题及对策[j].北京理工大学学报社会科学版,2006,(6)