摘 要:商业银行的效率与风险问题是近年来学术界和银行界关注的焦点。证明了将商业银行的风险与效率放在统一框架下进行研究的重要性。另外,通过采用因子分析法实现了将更多反映商业银行效率状况的投入和产出指标纳入到dea模型中,以更全面准确地对商业银行的效率水平进行评估。实证研究发现,在我国商业银行中,一些银行通过承担比较高的风险来提高自身的效率水平。因此,将风险因素纳入到效率研究的分析框架中对于效率评估的准确性具有重要的现实意义。

关键词:商业银行;效率;风险;因子分析法

1 引言

对于“效率”内涵的界定,经济学术界对此仍然争论不休。萨缪尔森 认为,效率意味着尽可能有效地运用经济资源以满足人们的需要或不存在浪费,即当“经济在不减少一种物品生产的情况下,就不能增加另一种物品的生产时,它的运行便是有效率的”。这时经济处于生产可能性边界之上。最常见意义上的“效率”是指现有生产资源与它们为人类所提供的效用之间的对比关系。当效率概念用于某个企业时,“有效率”的涵义是指该企业在投入一定生产资源的条件下是否使产出最大,反过来讲,就是在生产一定产出量时企业是否实现了“成本最小”,这也是我们常讲的“微观效率”。

对于商业银行而言,作为经营货币资金的特殊金融企业,为了实现利润最大化这一目标,商业银行必须投入资源,生产产品,并以一定价格出售产品。在这一过程中,商业银行通过实行有效的管理,尽可能地节省投入或扩大产出,以实现利润最大化。但是,投入的最小化或产出的最大化并不一定能够实现,银行效率衡量的就是银行追求投入最小化或产出最大化目标的实现程度。Www.11665.CoM就具体含义而言,银行效率是指银行在业务活动中投入与产出或成本与收益之间的对比关系。

另外,在当前的银行业中,行业和市场竞争压力越来越大,这就为企业提高效率提供了强大的驱动力。但是,与此同时也加大了银行可能采取高风险行为的倾向,促使一些银行可能转向高风险的业务、做出风险较大的组织安排,并吸纳高风险的客户。在市场经济条件下,银行以其特殊的经营对象与经济实体产生广泛的联系并对经济实体具有强大而深远的影响,银行体系的安全和稳定与社会和公众的利益之间密切相关。因此,在研究银行效率问题时,势必要将一些主要的风险因素考虑在内,才有可能更客观地反映银行的现实效率状况。

基于此,本文将把反映银行风险问题的指标纳入到效率研究之中,把风险控制作为银行的一个产出目标,即在保持投入不变时,银行的目标应是在实现其它产出最大化的同时实现风险最小,或者在相同风险的情况下实现其它产出最大。同时,对商业银行效率进行研究的文献中较多使用了dea方法,dea能较好地解决多投入多产出的问题,而其评价结果依赖于投入产出指标的选择,在投入产出指标硬约束 的限制下,全面准确选择投入产出指标体系是取得银行效率客观评价的关键,而相关文献中研究者往往是从其研究所考虑的角度出发来选择投入与产出变量,这就会造成投入产出变量不能全面的反映银行效率状况,得出的效率评价结果仅仅是银行在某一方面的效率水平。为了解决这一问题,本文在研究中采用了因子分析方法,从众多的投入和产出变量中抽取出最重要的投入因子和产出因子,通过提练的投入因子和产出因子来衡量我国银行的效率水平。

本文以下部分是这样安排的:第二部分是对dea分析方法与因子分析法进行简要介绍;第三部分是实证部分,利用我国12家商业银行2006年的公开数据对其效率进行全面的评估;最后一部分是对全文的总结。

2 投入产出变量的选取

在经济学界,著名经济学家r.w.shephard在研究生产成本时,曾引进被称为“距离函数”的公式。随后,farrell开创性的从微观视角对企业效率问题进行研究,其对于效率的衡量是基于前沿函数或边界函数来表示的。他指出在经济生产中,所有生产可能最佳解的点的连线组成一条效率前沿,该效率前沿将所有的生产可能的观测值都包络于生产前沿曲线之内,所以被称为包络线。farrell指出厂商在产出量固定的情况下,有潜在的投入成本最小所组成的生产前沿,此前沿为具有完全效率的生产前沿,而任何一个生产点与生产前沿之间的差距,就是此生产点的无效率程度。按照farrell的思想,以非预设生产函数形态取代通常的预设生产函数形态的方法来评估效率问题,这也是非参数方法的最大优点之一。

在此之后,charnes,cooper和 rhodes将farrell的思想进一步的推广,建立一般化的数学规划模型,即ccr模型,在规模报酬固定的假设前提下,评估多项投入和多项产出的生产决定单元的相对技术效率水平。后来,banker,chanes 和 cooper放开规模报酬固定的假设,建立了bcc模型,进一步的将ccr模型中评估得到的技术效率分解为纯技术效率和规模效率。fare建立了malmquist生产力变化指数,用来考察两个相邻时期生产率的变化。

dea方法测度商业银行效率的关键在十选择合适的投入产出项目。对商业银行投入及产出进行定义的常用方法有:(1)生产法。银行被认为是存款账户和贷款服务的生产者,能产生利润的即为产出项目,若该项目需要净支出(费用)时即为投入项目。因此,银行产出项目为开设的各类存款账户的数量、通过存款账户所提供服务的数量(如开支票的次数)和提供的贷款业务的项数;银行投入项目为资本、劳动力及营运成本;(2)中介法。银行从资金有剩余的居民和企业手中获得资金,然后把它提供给需要资金和企业的居民,银行是这一过程的中介者,银行的产出项目是存款和贷款的金额,运作成本和利息成本构成了银行投入项目。(3)资产法。银行产出项目严格定义为银行资产负债表中资产方的项目,主要是贷款和证券投资的金额,银行投入项目定义为资产负债表中负债方项目。在具体的研究中,国内外学者对于投入产出指标的选择差别非常显著,研究思路和研究结果存在两个方面的问题:一是使用的投入指标和产出指标不一致。dea模型是通过线性规划的方法比较产出和投入的值,而投入产出指标的差异必然造成每个评价单位效率值的差异,为了能准确地对银行效率进行评价,我们需要全面准确地选取指标对银行特征进行描述。二是没有考虑银行的风险问题。商业银行是经营风险的特殊企业,风险控制能力是银行竞争能力的体现。根据金融学理论中的风险补偿原则,风险与回报之间是对称的,即高回报必然伴随着高风险,高回报是对高风险的补偿。因此,如果不把风险作为产出,或作为影响产出的因素进行考虑,仅仅考察银行的投入与其它产出之间的关系来度量银行的效率,这必然会造成效率的评价结果与我们的目标背道而驰。商业银行的效率目标必须服务于商业银行的经营目标。作为一个企业,追求利润无疑是其目标中最具有本质意义的一个,但商业银行同时作为一个经营风险的特殊企业,以及商业银行在整个国家经济体系中的特殊位置,在追求利润最大化的同时,保持必要的流动性和安全性也应该纳入到其经营的目标体系之中。

因此,为了更全面的度量商业银行的效率,本文将把反映商业银行在经营中各个不同方面特征的指标纳入到dea模型中。具体地,本文选取了职工总人数、机构总数、固定资产净值、总资产、所有者权益、存款、利息支出和营业费用八个不同方面指标作为投入变量,选取投资、贷款、利息收入、非利息收入、税前利润、资本充足性和流动性指标作为产出变量。这里仅对资本充足性和流动性两个度量商业银行风险水平的指标作一个说明,其它指标由于在其他作者的文献中都有出现,这里不再累赘。

(1)资本充足性。资本充足性反映了银行的规模、优质资产水平、利润积累水平、资产配置合理星级资本的质量。考察商业银行资本充足性常用的指标有资本充足率、核心资本率、风险资产准备金率、资本杠杆率、核心资本长期债务率及权益与未分配利润比率等。我们在综合考虑各项指标的情况下选择了权益与未分配利润比率 作为衡量资本充足性的指标,这个指标反映了权益与未分配利润在总资产中所占的比重,从一个侧面反映了商业银行的风险状况。

(2)流动性。流动性反映商业银行在面对现在和将来资金需求时,对短期不稳定资金的依赖性和应对资金变现需求时资产可能发生的损失。流动性相关指标主要有对流动负债依存度、短期流动资产比率、存贷款比例、中长期贷款比率、备付金比率和拆入资金比率等。我国国情具有特殊性,虽然没有像西方国家那样存在存款保险制度,但我们国家的信用是商业银行无形的存款保险,客户储蓄存款更多的是出于预防性动机,发生流动性危机造成银行恐慌的概率很小,因此,我们无论从资产管理还是负债管理或者是资产负债和理哪一个角度出发都可以。我们吸收资产负债管理理论的思想选择存贷款比率 来衡量商业银行的资产的流动性。

最后,由于受到dea模型中投入产出指标硬约束的限制,我们将采用因子分析法来分别对产出和投入指标进行提练,寻找出最本质的投入和产出变量。

3 实证结果及其分析

利用我国12家商业银行2006年的数据,计算过程借助于spss11.5软件操作完成。由附表1可知,根据特征值大于1的原则,投入变量我们选入了2个公共因子,产出变量选入了3个公共因子。从累计贡献率来看,投入变量的2个公共因子反映了原有信息的99.69%,产出变量的3个公共因子反映了原有信息的96.99%。

接着,本文将根据各因子的方差贡献率占各因子总方差贡献率的比重为权重进行加权汇总,可以分别求得各银行投入和产出变量的综合得分(附表2)。计算公式分别为:

投入变量总得分f=(58.89*f

1+40.26*f

2)/99.69

产出变量总得分f=(55.40*f

1+27.43*f

2+14.17*f

3)/99.69

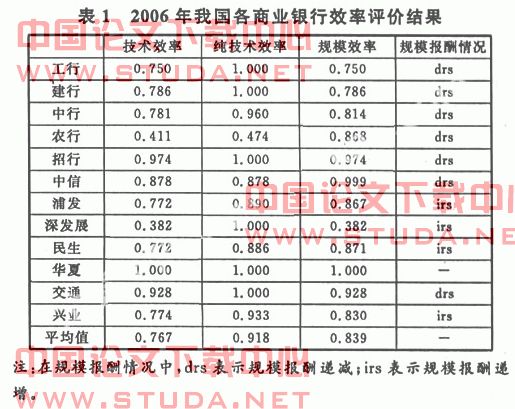

然后,把投入变量得分f与产出变量得分f作为dea模型中的投入与产出变量,利用deap软件 我们计算出各商业银行2006年的效率得分(见表1)。

从表1中可知,四大国有商业银行的效率得分明显偏低,从技术效率来看,仅建设银行和中国银行的效率得分达到所有商业银行得分的平均值,农业银行的效率得分在样本银行中排名倒数第二。在股份制商业银行中,效率得分最高的是华夏银行,其次是招商银行、交通银行和中信银行。从规模报酬情况来看,我国大部分商业银行没有达到理想的规模状态,有一半左右的商业银行处于规模报酬递减的阶段,而一半左右则处于规模报酬递增阶段。从纯技术效率来看,我国各商业银行的差距不大,其中工商银行、建设银行、招商银行、深发展、华夏银行和交通银行均达到效率满分,全部样本银行的纯技术效率平均分也比较高,达到0.918,但这里值得我们关注的是农业银行,其纯技术效率分值仅为0.474,处于非常落后的一个水平。

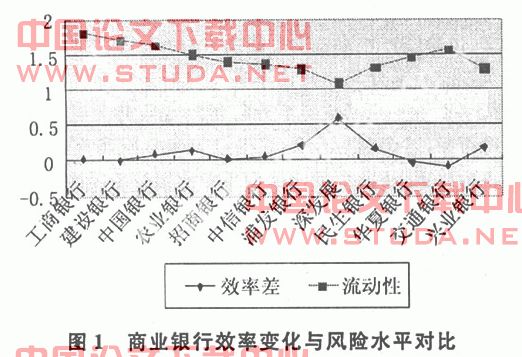

最后,为了判断我国商业银行中是否存在为了追求高效率而采取了高风险的行为,本文还计算了未考虑风险因素时各样本商业银行的技术效率得分(见表2)。另外,表5中还包含了考虑风险因素后各样本商业银行的技术效率得分,考虑风险因素前后技术效率得分之差以及反映各商业银行风险状况的度量指标(资本充足性和流动性)。从技术效率值的变化情况来看,考虑风险因素前后变化最大的是深发展,其效率差值为0.579,与此同时,我们可以观察到,深发展的两个风险度量指标也表明其风险程度是最高的。在样本商业银行中,深发展的资本充足性是最低的(2.5%),其流动性也是最差的(1.092)。为了更准确地判断我国商业银行中存在的效率与风险之间的关系,我们计算了考虑风险因素前后效率差与风险度量指标资本充足性和流动性的相关系数,它们分别为-0.42和-0.72。这表明,在我国商业银行中,存在着为了追求高效率而采取高风险的行为这样一种现象,即一些商业银行的高效率是通过牺牲其风险水平(降低资本充足性和流动性)为代价而获得的。在图1中,我们可以清晰地观察效率与风险之间的关系。很明显,一些银行通过降低其流动性而获得效率水平的提升。

4 结论

本文通过采用因子分析法,从众多的投入和产出变量中抽取出最重要的投入因子和产出因子,通过提练的投入因子和产出因子来衡量我国商业银行的效率水平。同时,将风险问题纳入到商业银行的效率分析框架,将效率分为未经风险调整的效率和经过风险调整的效率,通过实证研究发现,一些商业银行通过承担过高的风险,而获得未经风险调整的效率水平的提高。为此,可以看出,将风险因素纳入效率的分析框架中对于效率评估的准确性和客观性都具有重要的现实意义。

另外,本文的不足之处在于对商业银行风险的衡量时采取了比较单一的指标,未来的研究方向应是引入综合的模型指标对于商业银行的风险进行更科学的计量,并将其纳入效率的评估模型中。当然,本文的目的在于探讨在对效率进行评价时纳入风险因素的重要性,而实证只是对此观点所进行的初步验证,深层次的问题还有待于进一步的研究。

参考文献

[1]berger a.n. and humphrey,d.b.,efficiency of financial institutions:international survey and directions for future research[j].european journal of operational research,1997,98,175-212.

[2]carbo s.,gardener e.p.m.,williams j.,efficiency in banking: empirical evidence from the savings banks sector[j] manchester schoo1,2002,70(2):204-226.

[3]郭妍.我国商业银行效率决定因素的理论探讨与实证检验[j].金融研究,2005,(2).

[4]孙会国,李泽广,吴立行.中国的商业银行x-效率及其影响因素[j].南大商学评论,2005,(2).

[5]王聪,邹朋飞.国有商业银行效率影响因素的实证分析[j].暨南学报(人文科学与社会科学版),2004,(1).

[6]王付彪,阚超,沈谦.我国商业银行技术效率与技术进步实证研究[j].金融研究,2006,(8).

[7]徐传谌,齐树天.中国商业银行x-效率实证研究[j].经济研究,2007,(3).

[8]朱南,卓贤,策屹.关于我国国有商业银行效率的实证分析与改革策略[j].管理世界,2004,(2).