一、建立会计职业道德评价指标体系的基本原则 会计职业道德评价是一项十分复杂的系统工程。科学地对其评价需具备会计学、统计学、经济学等方而的知识和理论。指标选择科学与否直接关系到体系评价出的结果, ...

一、建立会计职业道德评价指标体系的基本原则

会计职业道德评价是一项十分复杂的系统工程。科学地对其评价需具备会计学、统计学、经济学等方而的知识和理论。指标选择科学与否直接关系到体系评价出的结果,其选取应遵循以下基木原则:

(1)目的性原则。指标体系要紧紧围绕提高会计人员职业道德这一目标来设计,并由代表会计职业道德各组成部分的典型指标构成,多方位、多角度地反映会计人员的职业道德水平。目的性要求选择恰当的评价因素,使评价结果能直接作用于会计人员的工作中,提高评价的应用价值。

(2)科学性和系统性原则。指标选取的科学性和系统性,要求指标设计必须有科学依据,能够真实地反映会计人员实际职业道德状况,同时又要全面、系统并具有代表性,不能只重视某一方面的指标和内容。

(3)标准化原则。标准化是现代科学评价的重要手段,标准化的作用在于能统一评价因素,保证评价工作的规范化和结果的可比性,提高评价结果的科学性。

(4)可操作性原则。就是从实际出发,按照现行会计制度和会计职业道德规范所能够取得的资料情况,制定具有可操作性并能满足时效性要求的方案,使评价得以顺利贯彻实施。这里应主要把握两点:一是会计人员数据资料能够比较容易取得,避免由于资料难以取得而带来的数据不准确。Www.11665.cOm二是力求指标计算简便,基本采用日常会计人员分析中常用的指标。

(5)时效性原则。指标体系不仅要反映一定时期系统安全的实际情况,而且还要跟踪其变化情况,以便及时发现问题,防患于未然。由于社会信用监管体系尚不完善,许多企业内部资料无法获得。现阶段在考核指标设计上重点应依靠财政部门易获得的信息。待工商、税务、银行等信用考核机制的健全和完善,将为会计诚信考核提供大量的监管所需的关键数据信息,考核指标将更加丰富、充实。

(6)定性与定量相结合原则。会计职业道德工作较复杂,如果对指标逐一量化,缺乏科学依据,因此在实际操作中必须充分结合定性分析。但最终评价结果应形成一个明确的量化结果,以排除定性分析中主观因素或其他不确定因素的影响。

二、会计职业道德评价方法

会计职业道德评价办法是指为了树立良好的会计职业道德风尚,达到抑恶扬善的目的,对会计从业人员的道德行为进行职业道德评价时所采取的办法和手段。确定会计人员职业道德评价办法,对会计人员做出客观、公正的评价。

会计人员职业道德评价体系的完善应借鉴西方发达国家的经验,做到自我评价、内部评价、外部评价相结合,以自我评价与内部评价为基础,结合外部评价的作用,使会计人员的职业道德状况始终处于社会、单位和个人的监督之下,有利于会计人员职业道德水平的提高,有利于提高会计信息质量。

会计职业道德评价是人们在社会生活中依据一定的道德标准、法规标准,对会计人员及职业团体的职业行为做出的善或恶、肯定与否定的判断。会计人员职业道德评价体系的完善应借鉴西方发达国家的经验,具体可采用考核评定的办法,个人评价是由会计人员对照职业道德规范进行的自我评价;内部评价是由单位负责人或内审机构组织对会计人员的日常表现和工作业绩进行考核审定;社会评价是由当地会计事务所或证券主管部门组织会计信息使用者进行评价;综合评价是由会计职业道德委员会在上述评定的基础上,进行总结评比,并运用奖罚手段、示范榜样和大众传媒等方式表扬先进鞭策落后显现“道德法庭”威力。

(一)自我评价法 自我评价法是会计从业人员对自己在会计职业工作中是否遵守职业道德而进行的总结和评判。自我评价是一种内在的、自觉进行的评价方式,主要靠内心信念起作用。它使人们对会计职业道德行为的必然性和正当性做出合理的解释,使会计从业人员在道德评价中形成一种自知、自尊、自诚的精神,从而成为会计人员对其行为进行自我调整的巨大精神力量。自我评价在会计职业道德评价中占有重要位置。本文根据会计职业道德基本规范的要求,设计一张会计人员“自我评价表”(见表1),该表依据会计职业道德基本规范设置八项自我评价内容,再根据每项内容的具体要求设计了多项具体指标,该表通过会计人员自我评价对其进行职业道德约束,形成自知、自尊、自诚的精神。

表1 会计职业道德自我评价表

分类

评价内容

自我评价

爱

岗

敬

业

1

正确认识会计职业,树立爱岗敬业的精神

优

良

中

及格

差

2

热爱会计工作,敬重会计职业

3

安心工作,任劳任怨

4

严肃认真,一丝不苟

5

忠于职守,尽职尽责

诚

实

守

信

6

做老实人,说老实话,办老实事

7

保密守信,不为利益所诱惑

8

执业谨慎,信誉至上

9

数字求实

廉

洁

自

律

10

树立正确的人生观和价值观

11

公私分明,不贪不占

12

遵纪守法,尽职尽责

13

大公无私、努力奉献

客

观

公

正

14

端正态度

15

依法办事

16

实事求是,不偏不倚

17

保持独立性

坚持

准则

18

熟悉准则

19

遵循准则

20

坚持准则

提高

技能

21

具有不断提高会计专业技能的意识和愿望

22

具有勤学苦练的精神和科学的学习方法

参与

管理

23

熟悉财经法规和相关制度,提高业务技能

24

熟悉服务对象的经营活动和业务流程

强化

服务

25

服务意识

26

服务要文明,质量要上乘

注:该“自我评价表”的评价内容是根据会计职业道德规范的要求设定。

(二)内部评价法 内部评价法是指在会计部门对会计从业人员的职业道德行为进行评价的活动方式。内部评价法主要通过内部的考核评分、工作效率评价、对比评价、追踪评价等方法,对会计从业人员进行较为详尽的评价。这种评价方法的可操作性比较强。本文根据会计职业道德的具体内容建立相应的评分指标,通过层次分析法为每个指标赋以权重。

层次分析法的基本思路:先分解后综合的系统思想整理和综合人们的主观判断,使定性分析与定量分析有机结合,实现定量化决策。首先将所要分析的问题层次化,根据问题的性质和要达到的总目标,将问题分解成不同的组成因素,按照因素间的相互关系及隶属关系,将因素按不同层次聚集组合,形成一个多层分析结构模型,最终归结为最低层(方案、措施、指标等)相对于最高层(总目标)相对重要程度的权值或相对优劣次序的问题。本文将会计职业道德的具体内容进行分类,并依据重要性原则,通过层次分析软件为每个因素赋以权重,如表2:

表2 会计职业道德评价指标体系

会

计

职

业

道

德

评

价

指

标

层次

内容

分值(满分)①

权重②

修正分值③=①×②

no.1

爱岗敬业

100

12.9%

no.2

诚实守信

100

18.8%

no.3

廉洁自律

100

12.9%

no.4

客观公正

100

14.1%

no.5

坚持准则

100

14.1%

no.6

提高技能

100

12.9%

no.7

参与管理

100

7.8%

no.8

强化服务

100

6.5%

合计

100%

100(满分)

no.1爱岗敬业 爱岗敬业要求会计人员热爱会计工作、安心本职岗位,忠于职守、尽心尽力、尽职尽责。这是会计从业人员做好本职工作的基础和条件,是最基本的道德素质。爱岗敬业具体评价指标指标见表3:

表3 爱岗敬业评价指标

爱

岗

敬

业

具体指标

分值①

权重②

修正分值③=①×②

1

自觉主动履行岗位职责,工作勤奋

25%

2

安心本职工作,任劳任怨

25%

3

严肃认真,不丝不苟

50%

合计

100%

no.2诚实守信 诚实守信就是会计人员在从事会计职业时应当实事求是的做事,讲信用,重信誉,信守诺言,这是会计职业道德的基本工作准则。诚实守信具体评价指标见表4:

表4 诚实守信评价指标

诚实守信

具体指标

分值①

权重②

修正分值③=①×②

1

数字求实,真实地反映会计主体的财务状况、财务收支和经营成果

39.1%

2

工作务实,工作作风严谨扎实、工作质量精益求精、技术方法开拓创新

27.6%

3

敢讲真话,不畏权势、不为利诱,以高度的社会责任感和正义感真实地记录会计事项,准确地反映经营成果

19.5%

4

追求真理,坚持原则,客观公正,敢于与一切弄虚作假的行为作斗争

13.8%

合计

100%

no.3廉洁自律 廉洁自律要求会计人员公私分明、不贪不占、遵纪守法、清正廉洁。这是会计职业的特点决定是职业道德的内在要求和行为准则。会计活动涉及国家单位、投资者、债权人等个方面,会计人员如何处理直接影响他们的利益,会计从业人员只有自身做到廉洁自律,才能理直气壮地行使核算和监督的会计职能,保证会计活动的正常进行。廉洁自律具体评价指标见表5:

表5 廉洁自律评价指标

廉洁自律

具体指标

分值①

权重②

修正分值③=①×②

1

两袖清风、公私分明、严于律己

50%

2

勤俭办事、节支节约

25%

3

大公无私、努力奉献

25%

合计

100%

no.4客观公正 客观公正要求会计人员端正态度,依法办事,实事求是,不偏不倚,保持应有的独立性。客观公正具体评价指标见表6:

表6 客观公正评价指标

客观公正

具体指标

分值①

权重②

修正分值③=①×②

1

会计程序对一切利害关系公正对待

33.3%

2

财务报告真实和正当呈报

33.3%

3

会计数据“公正”、“无偏见”

33.3%

合计

100%

no.5坚持准则 所谓坚持准则,要求会计人员熟悉国家法律、法规和国家统一的会计制度,始终坚持按法律法规和国家统一的会计制度的要求进行会计核算,实施会计监督。这里所说的“准则”,就是国家的法律法规、国家统一的会计制度。因此,坚持准则就是坚持依法办理会计事务。坚持准则具体评价指标见表7:

表7 坚持准则评价指标

坚持准则

具体指标

分值①

权重②

修正分值③=①×②

1

掌握准则

19.6

2

遵循准则

31.3

3

坚持准则

49.3

合 计

100%

注:掌握准则,就是指会计人员应了解和熟练掌握准则,同时应当正确领会准则,只有这样才能按照准则办事;遵循准则,即执行准则;坚持准则,就是在依法办理会计事务受到干扰、阻碍和挑战时,仍应当依法办理,坚持准则。

no.6提高技能 所谓提高技能就是要求会计人员增强提高专业技能的自觉性和紧迫感,勤学苦练,刻苦钻研,不断进取提高业务水平。包括会计专业理论水平、会计实务操作能力和职业判断能力等三个方面。提高技能具体评价指标见表:。

表8 提高技能评价指标

提高技能

具体指标

分值①

权重②

修正分值③=①×②

1

会计专业理论水平

33.3%

2

会计实务操作能力

33.3%

3

职业判断能力

33.3%

合计

100%

no.7参与管理 所谓参与管理,就是要求会计人员在做好本职工作时努力钻研相关业务,全面熟悉本单位经营活动和业务流程,主动提出合理化建设,协助领导决策,积极参与管理。参与管理具体评价指标见表9:

表9 参与管理评价指标

参与管理

具体指标

分值①

权重②

修正分值③=①×②

1

以主人翁态度对待公司,积极思考有利于公司管理的方法

50%

2

熟悉本单位工作流程,提出的决策具有针对性和有效性

50%

合 计

100%

no.8强化服务 所谓强化服务就是要求会计人员树立服务意识,提高服务质量。努力维护和提升会计职业良好的社会形象。强化服务具体评价指标见表10:

表10 强化服务评价指标

强化服务

具体指标

分值①

权重②

修正分值③=①×②

1

文明办公、人际和谐、环境优雅、整洁有序、布局规范

50%

2

服务、形象、仪表、举止、着装、语言规范

50%

合计

100%

根据积分确定会计人员职业道德的最终等级,考核得分高于90分的,评定为a级;考核得分高于80分低于90分的,评定为b级;考核得分高于70分低于80分的,评定为c级;考核得分于60低于70分的,评定为d级;考核得分低于60的,评定为e级。规范评价程序的一般步骤是:首先,由各单位准备相关文件、资料并报送评定机关;其次,由评定机关派出评审小组进行审查;最后,由评定机关确认个人信用等级、颁发等级证书(a、b类)或下发等级评定通知书(c、d、e类),并报上一级道德委员会备案。每年终评定一次,并将评定结果记入会计人员个人信用档案。

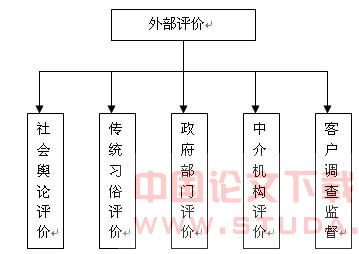

(三)外部评价法 外部评价法是指财政部门、社会组织或外部人员对会计从业人员的职业道德行为开展评价的活动方式。外部评价应包含的内容如下图所示:

外部评价法内容结构

(1)社会舆论就其内容和性质来说,可划分为政治舆论、文艺舆论、宗教舆论和道德舆论等。道德舆论与其他社会舆论相联系,相互补充,是会计人员职业道德社会评价最重要、最基本的方式。要有效运用各种舆论工具、加强舆论监督,形成浓烈的道德舆论氛围,使身体力行社会主义思想道德的人受到社会舆论的大力肯定和褒扬,使背离社会主义思想道德的行为受到社会舆论的批评乃至谴责,营造“守信光荣、失信可耻、无信堪忧”的社会舆论环境。

(2)传统习俗是指人们在社会生活中长期形成的一种相对稳定的、习以为常的行为倾向,并成为一定群体的传统习惯和社会风俗。传统习俗评价法,即以道德行为是否符合传统习俗作为评价标准,去裁决人们行为的善与恶,只要适合传统和习惯的做法就是善的行为,否则就是恶的行为。

(3)政府部门评价是由财政、税务、审计、监察等部门对会计人员遵守职业道德的情况经常进行检查、评价。采用电脑随机抽样的方法,确定受查单位会计人员的工作,对有问题的人员做出相应的处理。同时建立会计人员诚信公布栏,进而评价该单位的信用等级。

(4)中介机构评价是由会计师事务所等社会中介服务机构对会计人员职业道德行为进行评估。他们负责对各单位的会计资料及有关情况进行审计、验资和其他业务工作。注册会计师是会计工作社会评价的一支重要力量它通过执行业务,为维护社会公众的利益和投资者的合法权益,促进社会主义市场经济的健康发展,起着相当重要的作用。

(5)客户评价是外部评价法的重要方式。因为客户作为旁观者,较易对会计行为做出客观、公正的评价。具体可采用以下两种办法:一是深入客户进行调查研究,调查方法主要可采用问卷调查、与客户座谈两种。二是制定客户监督制度。如建立公开举报制度,设立举报电话和意见箱,制定工作人员守则,以醒目的方式唤起客户的注意,评选出优秀的会计人员。

参考文献:

[1]萧鸣政:《评理论与方法》,中国劳动社会保障出版社2004年版。

[2]杰克・莫瑞斯(jack maurice).accounting ethics[m].shanghai university of finance&econmics press, 2003.

[3]leonad・j・brooks.business and professional ethics for accountants[m].citic publishing house,2004.

[4]叶陈刚:《伦理与会计职业道德》,东北财经大学出版社2004年版。

[5]杨春平:《计法律与职业道德规范论》,法律出版社2005年版。

[6]李孝林、孔芳城等:《会计基本理论比较》,立信会计出版社2004年版。

[7]浙江省财政干部教育中心《财会职业道德》,经济科学出版社2004年版。

[8]卢永华等:《会计科研方法论》,中国金融出版社2003年版。

[9]田惠民:《我国企业会计职业道德存在的问题及对策》,《经济师》2003年第11期。

[10]邓瑞:《试论重塑会计诚信》,《江西行政学院学报》2004年第6期。

[11]藏文平:《论加强和完善会计职业道德建设》,《工会论坛》,2004 年第3期。

[12]韦彦:《会计职业道德建设新析》,《广西大学学报(哲学社科版)》,2004年第4期。

[13]李志伟:《构建会计职业道德规范新体系》,《中州学刊》,2003年第5期。

[14]岳上植:《会计诚信评价体系构建的思考》,《会计研究》,2005年第4期。

[15]杨青松等:《会计人员实行e化管理的设想》,《财会通讯》(综合版)2004年第2期。

[16]续淑敏:《会计职业道德规范体系探讨》,《农业经济》2005年第2期。

[17]张艳琳:《会计诚信问题再探》,《财会通讯》(综合版),2004年第2期。

[18]黄英:《建议组建注册会计师职业管理委员会》,《财会通讯》(综合)2004年第6期。

[19]姜惠玲:《恪守会计职业道德应树立的观念》,《财会通讯》(综合),2004年第9期。

[20]郝淑君:《会计职业道德的经济视角》,《财会通讯》(综合)2004年第1期。

[21]宋贵伦:《量化职业道德》,同心出版社2005年版。

[22]胡晋青、高翠莲:《优化会计环境 规范会计行为》,《会计之友》 2005年第11期。

[23]李孝林等著:《会计基本理论比较》,立信出版社2004年版。

[24]叶陈刚:《会计道德研究》,东北财经大学出版社2002年版。

[25]孟凡利:《会计职业道德》,东北财经大学出版社2003年版。

[26]周蕾:《会计职业道德评分体系的构建》,《财会通讯》(综合版)2006年第2期。