ЁЁ[еЊ вЊ] ЮвЙњЙЋЫОФПЧАгЩЖЪТЛсКЭМрЪТЛсЙВЭЌЖдЙЩЖЋИКд№,ЭЌЪБЖЪТЛсЯТЩшЩѓМЦЮЏдБЛс,етбљЬиЪтЕФЙЋЫОжЮРэНсЙЙОіЖЈЬиЪтЕФВЦЮёМрЖНФЃЪНЁЃгЩгкЮвЙњЬиЪтЕФОМУЛЗОГ,етжжЖўдЊМрЖНЕФФЃЪНгаЦфДцдкЕФБивЊадКЭПЩааад,ЙВЭЌНЁШЋЮвЙњЕФВЦЮёМрЖНЁЃ

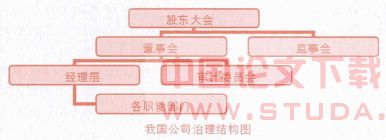

ЁЁЁЁ[ЙиМќДЪ] жЮРэНсЙЙ ВЦЮёМрЖН зЊБф

ЁЁЁЁ

ЁЁЁЁВЦЮёМрЖНАќРЈЦѓвЕФкВПКЭЭтВПВЦЮёМрЖНЃЌЖјБОЮФжївЊЬНЬжЕФЪЧЙЋЫОФкВПЩшжУЬиЖЈЛњЙЙЕФМрЖНЃЌМДвдЙЋЫОжЮРэНсЙЙМАЦфЙмРэЛњжЦЮЊЛљДЁЃЌвдЦѓвЕФкВПжАФмВПУХЮЊжїНЈСЂЕФМрЖНЬхЯЕЁЃ

ЁЁЁЁвЛЁЂгАЯьМрЖНФЃЪНЕФжЮРэНсЙЙ

ЁЁЁЁЮвЙњЙЋЫОФПЧАЕФжЮРэФЃЪНЪЧгЩЙЩЖЋДѓЛсбЁОйЖЪТЛсКЭМрЪТЛсЃЌЖЪТЛсКЭМрЪТЛсЖМЖдЙЩЖЋДѓЛсИКд№ЃЌгЩМрЪТЛсЖдЖЪТЛсНјааМрЖНЃЌВЂгыЖЪТЛсвЛЭЌааЪЙЖдЙЋЫОИпВуЙмРэШЫдБЕФМрЖНЃЌМрЪТЛсЛЙвЊЛсЖдЙЋЫОЕФвЕЮёКЭВЦЮёНјааМрЖНЁЃЕЋгЩгкМрЪТЛсГЩдБжївЊгЩПиЙЩЙЩЖЋОіЖЈЃЌУЛгаЖРСЂадЃЌВЛФмЗЂЛггІгаЕФМрЖНзїгУЃЌЮЊСЫИќКУЕиБЃжЄаЁЙЩЖЋКЭЦфЫћРћвцЯрЙиепЕФШЈвцЃЌвђДЫжаЙњжЄМрЛсКЭЙњОЮЏгк2002ФъЁЖжаЙњЩЯЪаЙЋЫОжЮРэзМдђЁЗжаНјвЛВНЙцЖЈСЫЛљгкЖРСЂЖЪТЕФЩѓМЦЮЏдБЛсЕФШЫдБЙЙГЩКЭжївЊжАд№ЃЌЮЊЮвЙњШЋУцв§НјЩѓМЦЮЏдБЛсжЦЖШРПЊСЫађФЛЁЃжСДЫЃЌЮвЙњЕФЙЋЫОжЮРэНсЙЙвбЭЙЯдГіздМКЕФЬиЩЋЃЌОпЬхШчЭМЫљЪОЁЃдкетбљЕФНсЙЙжаЃЌМрЪТЛсгыЖЪТЛсСНепЗжСЂЃЌМрЪТЛсЖдЖЪТЛсКЭЙмРэВуНјааМрЖНЃЌЖЪТЛсИКд№ЙЋЫОЕФжиДѓОгЊОіВпВЂКЭМрЪТЛсвЛЦ№ЖдЙмРэВуНјааМрЖНЃЌЖўепжЎМфУЛгаСЅЪєЙиЯЕЃЌЖЪТЛсЮоашЯђМрЪТЛсБЈИцЃЌвђДЫЖЪТЛсгыМрЪТЛсЪЧЯрЛЅжЦдМЕФЁЃЩѓМЦЮЏдБЛсСЅЪєгкЖЪТЛсЃЌжївЊгЩЖРСЂЖЪТЙЙГЩЁЃ

ЁЁЁЁдкЩЯЪіЕФЬиЪтжЮРэНсЙЙЯТЃЌЮвЙњЕФВЦЮёМрЖНФЃЪНвВздШЛЭЛЯдЦфЬиЕуЁЊЁЊМДМрЪТЛсгыЩѓМЦЮЏдБЛсЯрЛЅВЙГфЕФВЦЮёМрЖНФЃЪНЁЃwwW.11665.com

ЁЁЁЁЖўЁЂЮвЙњВЦЮёМрЖНФЃЪНЕФзЊБфРњГЬ

ЁЁЁЁЪРНчЗЖЮЇЕФЙЋЫОВЦЮёМрЖНФЃЪНжївЊгаМрЪТЛсФЃЪНКЭЩѓМЦЮЏдБЛсФЃЪНЃЌЮвЙњвбОдкЗЈТЩКЭЪЕЮёжаУїШЗВЩгУМрЪТЛсФЃЪНЃЌЁЖЙЋЫОЗЈЁЗУїШЗЙцЖЈМрЪТЛсЮЊЙЋЫОЕФМрЖНЛњЙиЃЌВЂЧвдкЕк54ЬѕЖдМрЪТЛсЕФжАШЈзїСЫЯрЙиЙцЖЈЃЌгЩЦфОпЬхжАШЈПЩвдПДГіЃЌМрЪТЛсЕФжАд№ОЭЪЧМрЖНЙЋЫОЕФВЦЮёЁЃЕЋЮвЙњзюГѕЕФЙЋгажЦОМУаЮЪНЃЌЫфШЛОРњСЫЙЩШЈЗжжУИФИяЃЌЯжНзЖЮвЛЙЩЖРДѓЕФЯжЯѓШдШЛБШНЯЭЛГіЃЌдкЫљгаепШБЮЛЕФЧщПіЯТФкВПШЫПижЦБШНЯбЯжиЁЃгЩДЫЕМжТМрЪТЛсдкећЬхЩЯШБЗІЖРСЂадЃЌВПЗжМрЪТШБЗІЯрЙиЕФЛсМЦЁЂВЦЮёжЊЪЖЃЌМрЪТЛсФкВПЗжЙЄВЛУїШЗЃЌГіЯжОпЬхЮЪЬтЪБЮоШЫГаЕЃд№ШЮЁЃЛљгкетбљЕФвЛаЉвђЫиЃЌЮвЙњМрЪТЛсВЂУЛгаГфЗжЗЂЛгМрЖНЙЋЫОЙмРэЕФжАФмЃЌгЩДЫПЊЪМжиаТЙЙНЈЩЯЪаЙЋЫОФкВПжЮРэПђМмЃЌМДв§ШыСЫЩѓМЦЮЏдБЛсЛњжЦЁЃ

ЁЁЁЁЩѓМЦЮЏдБЛсИНЪєгкЖЪТЛсЃЌЪЧЖЪТЛсЯТЪєЕФзюживЊЕФЙЄзїЛњЙЙжЎвЛЃЌзїЮЊЙЋЫОжЮРэНсЙЙжаЕФвЛЯюживЊжЦЖШАВХХЃЌИКд№ФкВППижЦКЭВЦЮёБЈИцЕФМрЖНЁЃЩѓМЦЮЏдБЛсжЦЖШЦфНЈСЂЕФГѕждЪЧдкЖЪТЛсжабАЧѓвЛжЇЖРСЂЕФВЦЮёжЮРэСІСПЃЌвдЧПЛЏзЂВсЛсМЦЪІЩѓМЦЕФЖРСЂадЃЌМгЧПЙЋЫОВЦЮёБЈИцаХЯЂЕФецЪЕадКЭПЩППадЃЌзїЮЊЖдМрЪТЛсжЮРэЛњжЦЕФвЛжжУжВЙЕШЕШЁЃЕЋЪЧЃЌФПЧАЯжгаЕФЙЋЫОжЮРэЛЗОГЯТЃЌЛЙЮДаЮГЩЩѓМЦЮЏдБЛсгааЇЗЂЛгМрЖНзїгУЕФЪаГЁЬѕМўЃЌвђЖјЛЙВЛФмГЙЕзШЁДњМрЪТЛсЃЌвђДЫЃЌЮвЙњаЮГЩСЫМрЪТЛсКЭЩѓМЦЮЏдБЛсЫЋжиВЦЮёМрЖНЕФФЃЪНЁЃ

ЁЁЁЁШ§ЁЂМрЪТЛсгыЩѓМЦЮЏдБЛсЙВжўНЁШЋМрЖНФЃЪН

ЁЁЁЁЩѓМЦЮЏдБЛсгыМрЪТЛсЯрНсКЯЕФВЦЮёМрЖНФЃЪНЪЧФПЧАЧщПіЯТЮвЙњЙЋЫОВЦЮёМрЖНФЃЪНЕФвЛжжЯжЪЕбЁдёЁЃЦфгХЪЦдкгкПЩвдЖРСЂМрЖНЙмРэВуЃЌБмУтФкВПШЫПижЦдьГЩЕФВЦЮёЪЇПиЃЌЮЌЛЄЙуДѓжааЁЙЩЖЋЕФРћвцЃЛдкОМУШЋЧђЛЏЁЂЙњМЪзЪБОЪаГЁвЛЬхЛЏШевцМгЩюЛЗОГЯТЃЌЩѓМЦЮЏдБЛсжЦЖШЕФНЈСЂПЩвдБЃжЄгыЙњМЪНгЙьЃЌвдБугкЮвЙњЩЯЪаЙЋЫОзпЯђЪРНчЁЂЪЕЯжЯжДњЛЏЁЂЙњМЪЛЏЃЛПЩвдЗЂЛгЖРСЂЖЪТЕФзЈвЕЬиГЄЃЌгШЦфЪЧЩѓМЦЮЏдБЛсжаЖРСЂЖЪТЕФВЦЛсзЈвЕЬиГЄЃЌЪЙЕУЖдЙЋЫОВЦЮёааЮЊЕФПижЦКЭдМЪјИќЧїКЯРэЃЌВЂЧвгЩгкОпгаВЦЮёзЈвЕБГОАЕФЖРСЂЖЪТдкгызЂВсЛсМЦЪІЕФЙЕЭЈЩЯИќМгШнвзЃЌЖдФкВПЩѓМЦЕФжИЕМИќгаеыЖдадЃЌФмИќКУЕидЫгУФкЭтВПЩѓМЦЪІЕФЙЄзїНсЙћНјааВЦЮёМрПиЁЃ

ЁЁЁЁЭЌЪБЃЌЖўепЕФНсКЯвВОпгавЛЖЈЕФБивЊадКЭПЩааадЁЃБивЊаддкгкЃКгыЖРСЂЖЪТжЦЖШЯрБШЃЌМрЪТЛсжЦЖШИќМггаРћгкМрЖНепМАЪБЁЂПЭЙлЁЂЙЋе§ЕиааЪЙМрЖНШЈЃЌвђЖјОпгаЖРСЂЖЪТжЦЖШВЛПЩШЁДњЕФгХЕуЃЌетЪЧМсГжКЭЭъЩЦМрЪТЛсжЦЖШЕФживЊдвђЁЃОЁЙмЖРСЂЖЪТПЩвдВЮгыЙЋЫООіВпЃЌЕЋгЩгкЖРСЂЖЪТЪЧМцжАЃЌЪмЪБМфЯожЦЃЌЮоЗЈдкЙЋЫООіВпжЎКѓМгвдГфЗжЕФМрПиБЃеЯЃЌЫфШЛЁЖжЮРэзМдђЁЗжавбзіСЫЯрЙиЙцЖЈЃЌЕЋЦфЗЖЮЇЫцвтадНЯДѓЃЌЮоЗЈБЃжЄЖРСЂЖЪТМАЪБЁЂзМШЗЁЂГфЗжЕиОРЦЋЃЛСэЭтЃЌЖРСЂЖЪТЪМжеЪЧЖЪТЛсЕФГЩдБЃЌЦфМрЖНеОдкзїЮЊвЕЮёжДааЛњЙиФкВПМрЖНЕФСЂГЁНјааЃЌМрЖНепКЭБЛМрЖНепМЏгквЛЩэЃЌВЛПЩФмДгИљБОЩЯНтОіМрЖНВЛСІЕФЮЪЬтЁЃвђДЫЃЌВЛФмвђЮЊв§ШыЖРСЂЖЪТЮЊжїЕФЩѓМЦЮЏдБЛсжЦЖШЖјНЕЕЭЛђЗХЦњЖдЯжгаМрЪТЛсетвЛзЈЩшМрЖНЛњЙЙЕФЙизЂКЭЖдЭъЩЦМрЪТЛсжЦЖШЕФХЌСІЁЃЖјЖўепНсКЯЕФПЩаааддкгкЃКвЛЗНУцЃЌМрЪТЛсДњБэЕФЪЧШЋЬхЙЩЖЋКЭЯрЙиРћвцепЖдЖЪТЛсНјааМрЖНЃЌЖјЮЏдБЛсДњБэЕФЪЧЖЪТЛсЖдЙмРэВуЕФМрЖНЃЛСэвЛЗНУцЃЌМрЪТЛсЖдЙЋЫОЕФШеГЃОгЊЪТЮёНјааМрЖНЃЌЮЏдБЛсжЛФмЭЈЙ§ЙмРэВуЬсЙЉЕФаХЯЂНјааМрЖНЃЌЗЖЮЇНЯЧАепИќеЁЃ

ЁЁЁЁЮЊЪЙЖўепгааЇЕиХфКЯНјЖјааЪЙИїздЕФжАФмЃЌЪзЯШБиаывЊНтОіЕФБуЪЧЖўепжАФмжиЕўгыГхЭЛЕФЮЪЬтЃЌДгКъЙлЩЯЮЊЖўепгЊдьвЛИіСМКУЕФМрЖНЛЗОГЁЃЦфДЮЃЌБуЪЧвЊНтОіМрЖНЛњЙЙЕФОЗбЮЪЬтЃЌЯжНзЖЮМрЖНЛњЙЙЕФИїжжжЇГіАќРЈМрЖНШЫдБаНГъОљгЩЖЪТЛсПижЦЃЌФбвдзіЕНЖРСЂЁЃдйДЮЃЌЯрЙиМрЖНШЫдБЕФбЁЦИжЦЖШвВБиаыЭъЩЦЃЌгаРћгквЛЖЈГЬЖШЩЯБмУтФкВПШЫПижЦЃЌЬсИпВЦЮёМрЖНШЫдБЕФМрЖНФмСІЁЃзюКѓЃЌжЮБъвЊжЮБОЃЌвЊДгИљБОЩЯНтОіМрЖНЛњЙЙДцдкЕФЮЪЬтЃЌдђБиаыНтОіЮвЙњЯжНзЖЮжЮРэНсЙЙДцдкЕФЮЪЬтЁЃгЩДЫПЩвдПДГіЃЌвЊГЙЕзНтОіетИіЮЪЬтЃЌЮвУЧЛЙгаКмГЄЕФТЗвЊзпЁЃ

ЁЁЁЁВЮПМЮФЯзЃК

ЁЁЁЁ[1]ЯФ дЦ:ЖРСЂЖЪТжЦЖШгыМрЪТЛсжЦЖШЕФМцШнадЬНЬж.Н№ШкОМУЃЌ2008(8)

ЁЁЁЁ[2]СѕНЃУё:ЮвЙњЩЯЪаЙЋЫОМрЪТЛсгыЖРСЂЖЪТжАФмЖЈЮЛ.ВЦЛсЭЈбЖЃЌ2007(5)