【摘要】目标成本管理是将企业的经营战略与市场竞争有机结合起来的全面成本控制系统。本文重点就目标成本管理在企业应用中的问题谈一些观点和看法。

成本管理是企业管理的永恒主题。在市场经济条件下,企业的竞争就是产品的竞争,产品的竞争主要是价格的竞争,价格的竞争归根到底还是成本的竞争。企业作为以盈利为目的的经济主体,如何在保证产品质量、优化产品性能的前提下最大限度地降低成本,并保持持续的成本竞争优势,是决定一个企业生存和发展的必要条件。

目标成本是企业通过测算制定的、计划在未来一定时期内完成的产品成本。把目标成本理论运用于企业成本管理的实践中形成的一套完整的方法即目标成本管理。简单地讲,目标成本管理就是企业以具有竞争性的市场价格为尺度,扣除目标利润后倒推出产品的目标成本,并利用目标成本来约束产品生产全过程的成本管理方法。

一、目标成本管理的前提――全员参与

目标成本管理理论与企业管理实践相结合,形成了全员目标成本管理。之所以强调“全员”,是因为要推行目标成本管理,对成本进行全面控制,实现“降低成本、提高经济效益”的目的,归根到底还要依靠全体员工在生产经营过程中的积极性。因为“目标成本管理”本身并不能降低成本,而能否降低成本要取决于各级管理人员和生产工人对目标成本管理的态度和参与程度。所以说,提高全体员工的成本意识,取得他们对目标成本管理的支持,并积极参与成本管理,是实现目标成本管理目的的前提条件。

二、目标成本管理的重点――目标成本的测算与分解

(一)目标成本的测算

在目标成本的测算中,一般应按照“先正向测算,后倒推挖潜”的步骤进行。WWw.11665.COM所谓“正向测算”,是指从材料采购入手,顺着生产工艺流程和经营环节,遵照“收入谨慎、成本真实”的原则,按成本项目分步逐项测算内部所有单位的各种成本费用,进而汇总得出企业的成本费用总额。所谓“倒推挖潜”,是指以实现目标利润为前提,从产品销售入手,逆着生产工艺流程和经营环节,遵照“紧一紧、又留有余地”和“蹦一蹦能摸着”的原则,结合同行业先进水平和本企业最好水平,分步逐项地挖掘各种成本费用下降的潜力,最后倒推出进厂材料的最高采购限价。

(二)目标成本的分解

目标成本确定后,为了确保目标成本的完成,必须将成本指标层层分解到内部各单位、各部门,直到每个岗位,使每个岗位都承担起降低成本的责任。同时要制定相应的控制措施,形成“至上而下层层分解、至下而上逐级保证”的“金字塔”式成本控制系统。

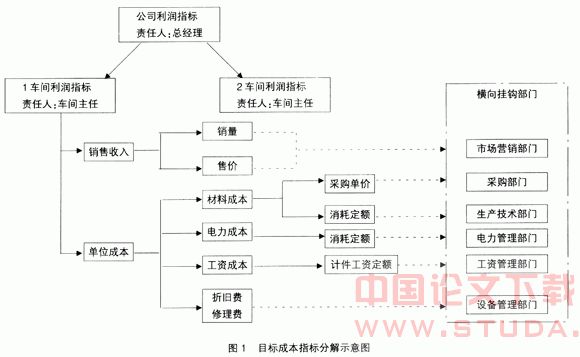

在成本指标的分解中,要做到“横向到边、纵向到底”。所谓“横向到边”,是指将产品目标成本按成本项目构成进行明细分解后,根据业务职能对口挂钩到各管理部门,并指定负责人。这些管理部门为了完成其挂钩指标,必须将挂钩指标分解落实到各生产单位,同时凭借其管理职能进行严格控制,确保指标顺利完成。所谓“纵向到底”,是指将产品目标成本按生产工艺流程分步分解到各半成品,各生产单位根据分解到的半成品成本,结合管理部门横向分解到的各项指标,再进一步分解落实到下一级单位,依此类推,直到每个具体岗位。由此形成纵横交错的指标分解体系。详见图1。

三、目标成本管理的关键――全面考核

以产品目标成本及其指标分解体系为标准,对内部各单位的实际成本完成情况进行考核,加以严格的奖罚制度,实行“成本一票否决制”是目标成本管理的关键一环。通过考核,把每个员工的工资收入与企业的经济效益紧紧地捆绑在一起。

在考核中必须做到两点:一是内容全面,所有内部单位、部门和产品都要纳入考核范围;二是坚持“三不”原则,即“不迁就、不照顾、不讲客观”,态度坚决,奖罚分明,成本超支一律用工资抵补。

四、目标成本管理的延伸

(一)创新管理手段,强化成本意识

目前,一些企业成本管理相对滞后的一个主要原因就是全体员工的成本意识不强,加之管理手段或方式跟不上,成本消耗与职工工资捆绑得不紧,没有形成“1对1”的关系。为此,要做到两点:一是成本管理要做到“公开、公正、公平”,尤其是对实际成本完成情况的考核和考核结果兑现以及工资分配要充分公开,让每位员工确实看到成本超、节导致工资增减的金额,使全体员工真正意识到“浪费成本就是在消耗工资”,牢固树立“省下的就是挣下的”的成本观;二是立足企业实际,创新管理手段,有效指导各级单位和每位员工加强责任成本的过程控制,避免因成本核算信息的滞后而削弱了对成本消耗的事中控制。

(二)划小核算单位,细化成本管理

成本管理的有效性,在很大程度上取决于成本核算的精细化程度。因为成本核算是成本管理的基础,成本管理是成本核算的升级。企业在成本管理中,首先要取得实际成本的核算资料,掌握各单位成本消耗的实际情况,分析成本超支的原因,才能制定出切合实际的成本控制措施。可以说,成本核算到哪一级,成本管理才能深入到哪一级。

(三)模拟市场机制,实行利润考核

企业内的各个单位、部门,都是独立的成本中心,它们在完成生产任务的同时,仅对可控成本负责。如果引入市场机制,在内部单位之间模拟市场核算,实行利润考核,一方面可以使这些单位经营成果的反映形式由过去的产量、质量、成本等多个指标简化为一个“利润”指标,更加直观、明了;另一方面可以将成本、产量、质量和利润等指标有效地结合起来,使这些单位在控制可控成本的同时,通过增加产量、提高质量等方式最大限度地消化固定成本,努力实现利润最大化。

(四)增加科技投入,加快技术进步

实践证明,降低成本最有效的办法是技术进步。一般来说,产品成本中大约有80%的成本是约束性成本,是由现有的技术条件和生产力水平决定的。要想降低这部分成本,就必须加大科技投入,加快技术革新,缩短产品周期,促进产品的更新换代。

(五)推行全面预算管理

“凡事预则立、不预则废”。在目标成本管理的基础上,推行全面预算管理,将各项目标成本指标融入各项业务预算和财务预算之中,使企业的成本消耗做到“量入为出、先算后花”,强化了成本的事前控制;同时,辅之以严格的考核政策,必将使企业的成本管理收到事半功倍的效果。