【摘要】本文在对应收账款的成本及其影响因素分解的基础上,通过对管理成本的定性和定量分析,提出了企业对应收账款成本进行有效控制的若干措施。

引 言

随着市场竞争的日益激烈,企业日益注重以赊销来开展促销活动。但是,赊销使应收账款的管理成本不断增加,加重了企业的负担,如何减少应收账款的管理成本是每一个企业需要重视的问题。应收账款作为流动资产的重要组成部分,其流动性的强弱对企业日常经营活动意义重大,它直接关系到企业资金流转、营业周期以及企业商业形象。根据成本与效益平衡原则,应收账款所带来的收益应该大于其所占用的成本。为了实现企业价值最大化的主要经营目标,必须降低应收账款成本。

一、应收账款成本构成简述

应收账款的成本主要有管理成本和发生成本。应收账款的管理成本主要包括制定信用政策的费用、对客户资信状况调查与跟踪的费用、信息收集费用、应收账款记录簿记与监管费用、收账过程中开支的差旅费、通讯费、工资薪金、法律诉讼费、讨债公司收费等其他与应收账款有关的费用等。发生成本也叫应收账款的持有成本,包括机会成本、坏账损失成本和现金折扣成本。

二、应收账款管理成本和收账规模的关系

(一)应收账款管理成本的构成分析

管理成本是企业对应收账款全过程管理所耗费的开支。以往的研究,许多学者习惯把管理成本视为固定成本,从而忽略了其对应收账款总成本的影响。

笔者认为,依据应收账款管理成本的含义及其内容,管理成本可划分为事前成本、事中成本和事后成本。www.11665.coM如果从属性的角度看,在应收账款规模一定的情况下,事前成本一般为变动成本,这是因为对于应收账款规模不同的客户,企业进行资信调查等事前工作的范围和详细程度不同,一般情况下,随应收账款规模扩大而相应增加。事后成本为变动成本,主要是因为对资信状况不同的客户在收账过程中其难易程度是不同的,所以在此花费的代价也是不等的。事后成本在管理成本中占有较大比重,是企业应重点关注的成本。而事中成本在持有过程中一般不会变化,可视为固定成本。

(二)应收账款管理成本与应收账款规模的关系

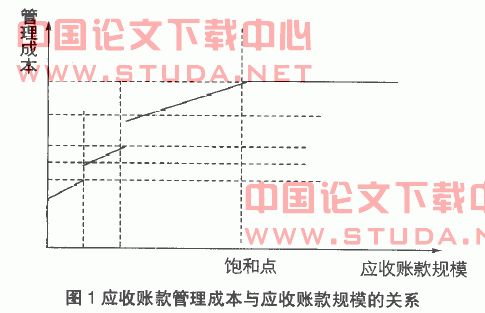

应收账款管理成本与应收账款规模之间存在一定规律的变动关系。管理成本本身并非一成不变的。维持一定规模的应收账款管理系统总要发生一定的费用,这属于固定成本,而从整个变化过程来看,应收账款管理成本更接近于半固定半变动成本。在应收账款低于一定规模时,管理成本是固定加变动的;当应收账款规模达到一定程度之后,应收账款的管理成本会跳跃到一个新的高度,然后再维持其固定加变动的状态。管理成本的这种变动情况基于这样的前提条件:客户越多,应收账款规模越大,而应收账款占销售净额的比重固定。这种变化情况可用图1来表示。

从图1可以看出:①企业应收账款的管理成本总额在随着应收账款规模的扩大、赊销客户的增加,保持着上升的水平。②当应收账款达到一定规模以后,由于收账人员对客户熟悉程度的提高及联系频率的稳定,企业与客户的信誉度日渐稳定,大部分工作将在原有规模基础上开展,因此在收账过程中发生的变动成本的变动趋势渐趋平缓。③应收账款的管理成本不会随着应收账款规模的扩大而无限制地增长下去。如果应收账款在未来确实无法收回或其所能带来的收益不能与收回它所花费的成本相抵,那么,管理者将控制或保持目前的管理成本状态,所以在应收账款规模达到图中的饱和点时,管理成本就成为一种固定成本。可见,管理成本是半固定半变动的,其总的变动趋势是:开始时斜率较大,之后逐渐趋于平缓,最后斜率减少到零。

三、从应收账款管理成本的属性分析其控制的方法

通过以上分析可以看出,应收账款的管理成本与应收账款规模之间具有一定的变化关系,我们可以据此探索一些应收账款成本管理的思路。

(一)加强赊销额度的控制

确定授给客户的赊销额度,除了考虑市场潜力、竞争对手等因素外,还要加强对企业应收账款的分析,分析管理成本的变化趋势,考虑赊销额度与成本的边际变化情况,降低应收账款的机会成本、坏账损失成本。

(二)应收账款收账费用的控制

收账费用中收账人员的工资薪金在成本中占较大比重,所以应将与应收账款有关人员的工资薪金与其工作业绩结合起来考虑,比如,将销售人员的奖惩与企业发生的呆账结合起来,以减少应收账款的发生并加速应收账款的回收,进而减少除奖金之外的管理成本。

(三)其他管理方法

如对逾期的应收账款实行外源化管理。应收账款的外源化管理是通过企业外部资源来解决应收账款和资金问题,是将企业的管理职能交给企业外部的专业公司进行操作,目的是为了提高管理效率,尤其是逾期应收账款的管理效率。目前,西方国家比较流行的应收账款管理方法是将应收账款证券化。此外,还流行一种应收账款转让的方法,其实质就是利用应收账款进行融资,它在直接有效地规避应收账款所带来的风险的同时,可以迅速地低成本地筹集企业所需资金,开辟了企业融资的新渠道。这种新的融资途径对于我国企业有一定的借鉴意义。

结 语

应收账款的管理是一个系统工程,要把对应收账款的成本控制放在重要地位。我们可以进一步分析应收账款的各项成本属性,从销售的源头开始,对应收账款进行科学的分析和管理,在保证企业效益的同时,努力降低应收账款的管理成本。