【摘要】 应收账款的信用成本是企业赊销管理中必须妥善解决的重要问题之一。本文以企业产品赊销过程中产生的应收账款信用成本为分析对象,运用最小二乘法及比率分析法对其构成及在企业赊销管理决策中的作用进行了分析。

【关键词】 应收账款; 最小二乘法; 信用成本; 信用成本率; 回归分析

市场经济就是信用经济。企业作为市场经济的主体,它在市场经济中的各项经济活动都会产生一定的费用与成本,同时也体现出一种经济信用关系。

一、应收账款及信用成本的含义

应收账款是指企业对外赊销产品、材料,或者提供劳务等等原因,应向购货或接受劳务的单位及其他单位收取的款项。在现代市场经济中,赊销已成为企业销售方式中的主要方式,其数额在销售收入中的比例越来越大,对企业的生存与发展起着举足轻重的作用。

一般而言,企业赊销可以激活市场、促进销售额的增长,最终使企业利润得到增长。但由于应收账款的巨幅增长将不可避免地引起相关成本的增长,如果没有有效的赊销管理政策,往往会出现事与愿违的现象。不仅不能有效保证企业利润的稳步增长,甚至可能引起企业资金链断裂的严重后果。所以,企业的赊销管理决策必须建立在科学、准确、简便、客观的预测与分析的基础之上。要达到这一目标,就必须寻找赊销管理中的规律及相应的科学管理的方法。笔者认为,基于最小二乘法的应收账款信用成本回归分析方法,就是其中的一种有效方法。

然而,要掌握上述方法,必须先从信用成本的分析入手。wWw.11665.cOM企业信用指的是企业在市场经济中的经营活动诚实守信、合法经营、认真履行社会责任和义务而取得的社会信用。信用成本是指企业为保证诚实守信经营和企业自身信用缺失而付出的代价之和。而应收账款的信用成本是指企业为实现利润的增长与扩大,采取相关的赊销措施,降低信用标准及条件,给予客户更多优惠,最终加大企业的应收账款总规模所产生的相关成本之和。它主要包括五种成本:机会成本、管理成本、坏账成本、短缺成本和折扣成本。

(一)应收账款的机会成本

应收账款的机会成本是指由于没有收回应收账款而使企业的资金被占用所丧失的潜在收益,可以机会成本率来表示;企业的应收账款金额越多、时间越长,被客户无偿占用的资金越大,企业的机会成本就越高。

(二)管理成本

管理成本是企业对应收账款进行各项管理活动所产生有关费用的总和。主要由相关管理人员的工资、办公费用等组成。在一定的规模之内,应收账款的管理成本保持基本稳定,同赊销管理决策无关。但超过这个规模,管理成本将会增加,管理成本将由无关成本变为相关成本。

(三)应收账款的坏账成本

应收账款的坏账成本是指企业的应收账款由于各种原因没能收回而发生的损失。只要存在应收账款,坏账损失就难以避免。坏账成本的大小与应收账款的金额大小及拖欠时间有关。可以用坏账成本率来表示坏账成本的大小。值得一提的是,此处所指的坏账成本与企业财务通则及相关会计制度所规定的比率有所不同,这是根据企业具体的应收账款业务实际情况预计的。

(四)短缺成本

短缺成本是指企业如果少做或不做赊销交易,从而减少了应收账款,最终使企业蒙受的利润损失。在现代市场经济中,信用交易已经成为市场交易形式的主要形式。如果企业没有一定的赊销管理政策,没有应收账款的存在,势必要影响企业销售额的增长,从而使企业利润受损,这种损失即短缺成本。

(五)折扣成本

折扣成本是企业为扩大销售额,鼓励顾客及早付清货款、大量购买、在淡季购买等,给予客户在规定时期内提前付款能按销售额的一定比率享受折扣的优惠政策,从而减少应收账款金额所形成的企业成本。

上述五种成本之和就构成了应收账款信用成本的主要内容。

由于从赊销管理决策的角度来讲,笔者要考虑的是与决策相关的增量成本,而沉没成本属于管理决策中的无关成本,不在考虑范围之内,所以,在应收账款信用成本的模型分析中只考虑上述五种成本的增量成本。

二、应收账款信用成本的模型分析

(一)应收账款信用成本模型的基本假设及坐标图分析

为简化分析过程,应收账款信用成本分析模型应满足以下基本假设:

1.假设管理成本不变。由于信用管理决策考虑的是增量成本,所以当管理成本不变时,与决策无关。

2.坏账成本、机会成本、折扣成本的变化相对均衡。

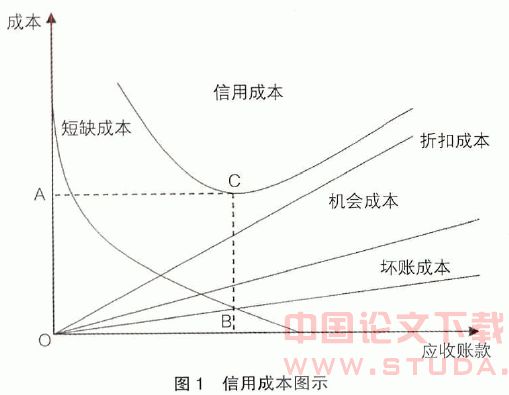

满足上述假定条件的信用成本抛物线如图1所示,图中的c表示信用成本的最低点;a表示信用成本最低点对应的成本数额;b表示信用成本最低点对应的应收账款数额。随着应收账款的增加,坏账成本、折扣成本和机会成本都会增加,而短缺成本在减少;相反,随着应收账款的减少,坏账成本、折扣成本和机会成本都会减少,而短缺成本在增加。当坏账成本、折扣成本、机会成本、短缺成本之和最小时,信用成本达到最小值。

(二)应收账款信用成本回归分析模型

1.抛物线回归方程计算与分析:

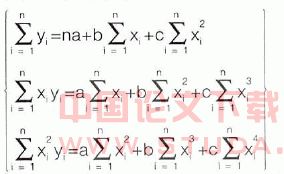

下面以二次抛物线方程来拟合信用成本线,使各期应收账款的实际值到抛物线的纵向距离的平方和(或称偏差平方和)为最小。

信用曲线的模型是:y=a+bx+cx2

其中:x表示应收账款数额;y表示成本数额;a、b、c为二次抛物线方程的回归系数。

设偏差平方和为q,则q=∑(y-a-bx-cx2)。通过对q求偏导数,可以得到标准方程组:

通过对标准方程组求解,可以解得a、b、c的值。

然后进行相关性检验:

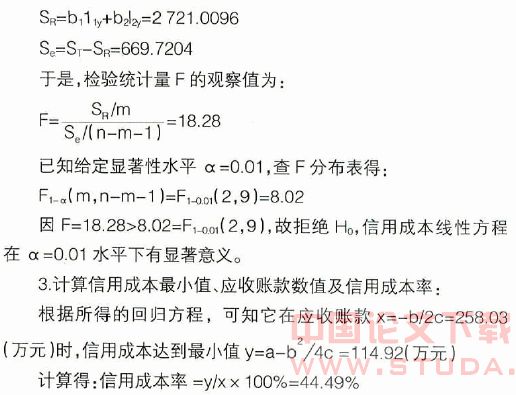

抛物线回归分析的实质是二元线性回归,可以用f法进行相关性检验。公式如下:

其中:m为自变量的个数;sr为回归平方和;se为残差平方和;n为样本的个数。

通过求出回归系数a、b、c的值,可以求出抛物线的方程式。而根据抛物线的性质,此时,当抛物线方程式的顶点坐标值为

(-b/2c,a-b2/4c)。根据图1所示内容,信用成本图示中的oa段为信用成本的最小值a-b2/4c,信用成本图示中ob段为信用成本最小时相应的应收账款数值。也就是说,当应收账款的数值为b/2c时,有信用成本的最小值a-b2/4c。

2.信用成本率计算与分析:

在求出信用成本的数值后,可以进一步求出信用成本率:

信用成本率=信用成本/应收账款×100%

信用成本率的最大优点是:可以简化企业资金成本率之间的对比,迅速做出赊销政策是否适当的判断。与银行借款等其他筹资方式的资金成本率相比,如果企业的信用成本率大于银行借款等其他筹资方式的资金成本率,表明企业的赊销管理存在问题,应采取相关措施降低成本,扩大销售额;如果企业的信用成本率小于银行借款等其他筹资方式的资金成本率,表明企业的赊销管理及信用政策适当,能以较低的资金成本率为企业筹集资金。

(三)示例

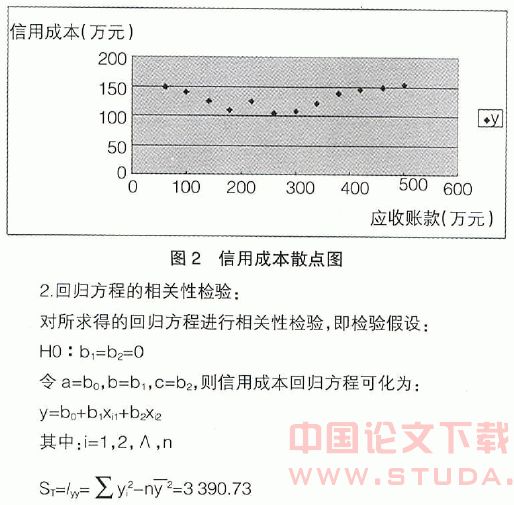

某企业产销a产品,企业的综合资金成本率为21.5%。在企业的赊销过程中,应收账款额度(增量x)与信用成本(增量y)(机会成本、坏账成本、折扣成本、短缺成本之和)有关,给定显著性水平α=0.01。现将相关12组数据用表1表示如下:

要求:计算最小信用成本及相应的应收账款数额,并判断企业的信用政策是否恰当。

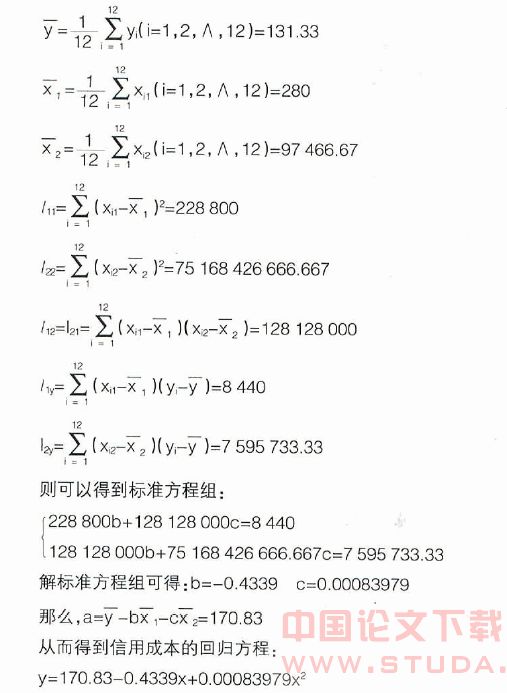

解:1.求二元线性回归的过程:

根据已知数据画出散点图(见图2)。由图2及表1都可看出,开始时信用成本随着应收账款的增加而降低,但当应收账款增加到一定数额后,信用成本又表现出上升的趋势。据此,可考虑以抛物线回归分析,回归方程为:

y=a+bx+cx2

令x1=x,x2=x2,则抛物线回归分析可以化为y=a+bx1+cx2。这时,抛物线回归分析化为求二元线性回归。

当n=12时,

可见,信用成本率大于企业综合资金成本率21.5%,说明企业的信用政策不合理,存在一定的问题,应在降低应收账款相关短缺成本、机会成本及折扣成本的前提下,大幅度提高赊销数额,以最终达到降低信用成本率的目的。

三、结论

信用成本模型是在企业赊销管理中的一个常见模型,本文以实际应用数据为例,按赊销管理决策要求,从分析信用成本的增量入手,即将信用成本的增量分解为机会成本、管理成本、坏账成本、短缺成本和折扣成本之和,并按最小二乘法的原理,以二元回归方程模拟信用成本曲线,在求解函数的系数后,最终求得信用成本回归方程,从而计算出信用成本的最小值及相应的应收账款数值、信用成本率。该信用成本回归方程经过了相关性检验,在水平下有显著意义,使赊销管理决策结果更加准确,为应收账款管理提供了依据,提高了决策分析的科学性、客观性、准确性及可操作性,有一定的社会意义与经济价值。

【主要参考文献】

[1] 王选庆.信用制度理论及其应用研究[m].广西人民出版社,2005.1.

[2] 贺俊刚.基于ahp的企业信用评估信息管理系统[j].经济师,2007(10).

[3] 吕青,贺俊刚.企业诚信伦理与市场博弈[j].科技信息,2006(11).

[4] 吕青,贺俊刚.企业诚信伦理评估指标体系[j].西安工业学报,2005(12).

[5] 柳絮,韩玉启.企业信用销售策略[j].统计与决策,2005(3).

[6] 庄楚强,吴亚森.应用数理统计基础(第二版)[m].华南理工大学出版社,2002(4).

[7] 周复恭,黄运成.应用线性回归分析[m].中国人民大学出版社,1989(8).

[8] 李子奈.关于现代计量经济学的研究方法[j].清华大学学报(哲学社会科学版),1995(3).

[9] andrewh.t.fergus.juliei.a.rowney,“sustainable development: episte-mological frameworks & an ethic of choice”,journal of business ethics,2005,57(2):197-207.

[10] j.kevin quinn,j.david reed,m.neil browne and wesley j.hiers,“honesty,individualism,and pragmatic business ethics: implications for corporate hierarchy”,journal of business ethics,1997,16(12-13):1419-1430.