作者:陈功焕 刘小珍 王爱东

[摘 要] 服务已经成为构建企业竞争优势的关键要素。良好的服务不仅会给企业带来众多的顾客、广阔的市场和可观的利润, 还会对树立企业形象、建立产品信誉、提高品牌忠诚度起到极为重要的作用。服务差异化表现在订货、交货、安装、客 户培训、客户咨询、维修保养等多种服务上。本文基于价值进行顾客划分,以顾客为主线,借助作业成本法探讨服务差 异化的选择。

[关键词] 顾客价值;企业服务差异化;作业成本

一、引言

良好的服务不仅会给企业带来众多的顾客、广阔的市场和可观的利润,还会对树立企业形象、建立产品信誉、提高品牌忠诚度起到极为重要的作用。服务差异化主要表现在订货、交货、安装、客户培训、客户咨询、维修保养等多种服务上。企业针对其目标市场不论借助何种差异化工具,均应了解并满足目标市场的需要。但一个企业不可能无差异地去满足目标市场所有顾客的需要,即使他有这种良好的愿望。因此,企业必须有所选择。企业是以赢利为目的的组织,应以赢利能力为标准为顾客打分,并根据每类顾客的价值制定相应的资源配置和保持策略。本文首先讨论基于价值的顾客划分,以顾客为主线,借助作业成本法讨论服务差异化的选择。wWW.11665.com

二、基于价值的顾客划分

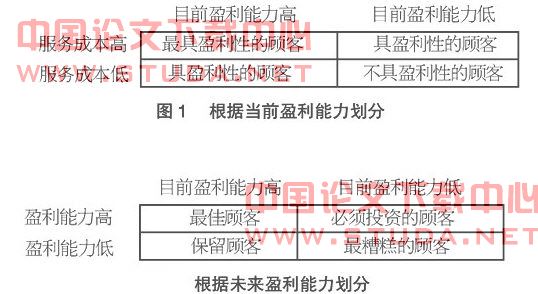

顾客是公司最重要的资产,而且并非所有顾客的价值都相等。企业可以借助两种最基本的分析工具:一是“货币十分位分析”,即把顾客分为10等份,分析某一时间内每10%的顾客对总利润和总销售额的贡献率,这种分析验证了帕累托定律,即20%的顾客带来80%的销售利润;二是“购买十分位分析”,即把总销售额和总利润分为10等份,显示有多少顾客实现了10%的公司利润,这种分析显示实现公司10%的销售额仅仅需要1%的顾客就够了。这些规律的客观存在表明基于价值的顾客划分将提升目标营销的有效性。图1、图2是根据当前盈利能力和未来盈利能力对顾客进行的划分。

必须指出的是,由于顾客的价值分析决定着企业营销策略的选择,又直接影响着企业的总体盈利水平和未来成长趋势,所以,运用此法进行分析必须谨慎、全面和客观。在具体运用中应该坚持以下原则:第一,把顾客近期盈利贡献与其生命周期价值相结合,把顾客的盈利贡献度放在一个长时间段里考察,避免短期分析的缺陷。第二,把有形指标与无形指标相结合。由于市场营销是企业与顾客间双向的交互式沟通,因此客户可能会在双向互动中,因其在管理文化、信息技术上的先进性而对企业自身有所裨益,或由于顾客的形象将有助于企业商誉的提升,或顾客的区域影响将有助于企业营销运作的联动。凡此类无形指标都可能为企业带来附加价值,在综合分析顾客盈利贡献度时也应该将这些因素考虑在内。

三、作业成本法在服务差异化选择中的应用

1.服务过程的作业分析

根据顾客的盈利能力把顾客分为不同的顾客群,并制定相应的资源配置和保持策略,保留在每类顾客上所作的最佳投资量,将较多的注意力分配给较具价值的顾客,有效改善企业的盈利状况。在此引入现代管理会计中的作业成本法,对服务过程的活动进行作业分析,并力求在此基础上对服务差异化的选择提出量化思路。

作业成本法的理论基础是产品消耗作业,作业消耗资源并导致成本的发生。其步骤为:选择作业;归集资源的费用到作业成本池;选择成本元;计算分配率;根据分配率将作业成本池的费用归集到成本计算对象。服务差异化的内容包括订货、交货、安装、客户培训、客户咨询、维修等,相对应的活动有订单处理、运输、安装调试、客户培训、客户咨询、维修等,也就是作业。在制造过程中,作业成本法将作业按作业水平的不同分为单位水平作业、批水平作业、产品水平作业及设备水平作业四类。单位水平作业是生产单位产品时所从事的作业,例如直接材料和直接人工成本等,这种作业的成本与产量成比例变动,如果产量增加1倍,则直接材料成本也会增加1倍。批水平作业是生产每批产品从事的作业,例如对每批产品的机器准备、订单处理、原料处理、检验及生产规划等。这种作业的成本与产品批数成比例变动,是该批产品所有单位的固定(或共同)成本。例如,机器从生产某批产品转向生产另一批产品时,就需要对机器进行准备。生产批数愈多,机器准备成本就愈高,但与产量多少无关。产品水平作业是为支持各种产品的生产而从事的作业,这种作业服务于各项产品的生产与销售。例如,对一种产品编制材料清单、数控规划、处理工程变更、测试线路等。这种作业的成本与单位数和批数无关,但与生产产品的品种成比例变动。维持水平作业是为维持工厂生产而从事的作业,例如工厂管理、暖气、照明及厂房折旧等。这种作业的成本为全部生产产品的共同成本。服务过程虽有其不同于制造过程的特点,但也可以将服务过程的作业划分到这四类作业中去,以便利用作业成本法进行服务成本的归并计算,下表列示了服务作业的划分。

根据上述分析构建作业成本计算体系分为以下几个步骤:确认和计量各种资源耗费;将可以直接跟踪到最终成本对象的材料成本和其他非工资性支出先归集到相应的成本对象;把资源分配到作业,主要包括确认作业所消耗的资源种类和计算出作业中该成本要素的成本数额,汇总各成本要素,得出作业成本池的成本总额;将各个作业中心的费用总额按管理者的要求,选择作业动因,按照客户群、产品等成本对象进行分离归结,分离归结的依据是每一成本对象所消耗的各个成本中心中各个作业的作业量(成本动因量)。

是否将所有作业成本追溯到具体产品呢?上述四大作业水平中的前三种,均包含着与产品相关的各类作业,可以计量具体的产品对其的需求量,因而,这三类作业的每一类都可以依据消耗比率做进一步的划分。具有相同消耗比率的作业,可以使用相同的作业动因来分配作业,最终分配到各产品。但第四类是维持水平作业,它为作业成本法将成本追溯到产品的思想提出了一个难题。将作业成本追溯到各具体产品,取决于确定某产品耗用每一作业量的能力(产品对作业的需求量应予计量)。维持水平作业及其成本是为所有产品而发生的,很难确定各产品具体耗用了多少该类作业。所以,是否将该类作业追溯到具体产品,笔者认为应遵循两个原则:第一,要遵循成本效益原则,即将所有作业追溯到具体产品的成本要远远低于采用作业成本法给企业带来的利润;第二,该类作业中某些作业追溯到具体产品,得出的成本不能和收入配比,即最终并不能客观地反映产品成本,不能有效地实施成本控制。但是,该类作业中的另一些作业就应该而且也能够找到相应的替代标准,最终追溯到具体产品。

上述作业成本计算体系再现了成本发生的过程。它既提供了有关服务过程各个阶段成本产生的信息,又提供了一个信息基础,在此基础上提出服务差异化选择的量化思路。

2.服务差异化的量化思路

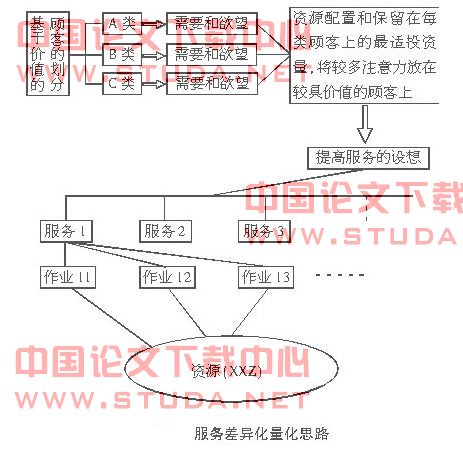

根据顾客的盈利能力把顾客分为不同的顾客群,以每一类顾客群作为一个责任中心,对每类顾客服务差异化的选择(服务定位)作设计,如图3所示。每一类顾客作为一个责任中心,按顾客的需要和欲望提供服务的设想,需要根据各类顾客的盈利贡献度制定相应的资源配置和保持策略,保留在每类顾客上所作的最佳投资量,将较多的注意力分配给较具价值的顾客;根据设计的每一项服务,分析消耗的作业以及每一项作业的作业动因;根据每一项作业消耗的资源,确认和计量各种资源耗费,并归集资源耗费价值,即为各责任中心分配作业成本库价值。在该步骤中,作业动因是将作业成本库中的各项成本分配到服务活动中去的标准,也是把作业耗费与成本对象沟通起来的中介。通过作业动因在服务成本与其所消耗的作业之间建立起多重的因果联系。至此,可以进行盈亏平衡分析,由此检查服务差异化的合理性,并在此基础上作服务作业预算。

本文运用作业成本法,借助这样一个思路来进行:服务消耗作业,作业消耗资源,一项服务的差异会带来资源消耗的差异;客户的需求有差别,客户对企业的贡献也有差别,基于价值对顾客进行划分,设计差异化服务,将每类顾客消耗的资源与创造的收益做比较,进行盈亏平衡分析,以进一步分析服务差异选择的合理性。

参考文献:

[1]james c,anderson.business marketing understand what customers value[j].harvard business review.1998.

[2]刘小佳.企业营销中推广应用abc法的思考[j].商业研究,2002,(12).

[3]菲利普・科特勒.科特勒营销新论[m].北京:中信出版社,2002.

[4]陈荣平.服务的独特性及其对新服务开发的影响[j].商业研究,2004,(14).

[5]安德斯・古斯塔夫松,迈克尔・约翰逊,著.刘耀荣,译.服务竞争优势[m].北京:中国劳动社会保障出版社,2004.

[6]瓦拉瑞尔・a・泽丝曼尔,玛丽・乔・比特纳,著.张金成,白长虹,译.服务营销[m].北京:机械工业出版社,2002.

[7]詹姆斯・l・吉布森,著.王常生,译.组织学[m].北京:电子工业出版社.2002.