摘要:煤电化企业环境成本是指为了预防、恢复或补偿因其生产经营活动所产生或可能产生的环境损害而引起的资产的流出或价值的消耗,对其控制就是运用一系列的手段和方法,对企业生产经营全过程涉及有关生态环境的各种活动所实施的一种旨在提高经济效益和环境效益的约束化管理。环境成本控制应遵循三个重要原则,并根据煤炭化企业环境成本的产生空间和时间上的不同,从环境成本产生前、产生过程中、产生后处理三个阶段分别采用超前控制、事中控制和事后控制方法。

关键词:环境成本控制;生态设计;清洁生产;煤电化企业

一、相关概念界定

1.煤电化企业

煤电化企业就是指利用当地煤炭资源优势,将煤炭资源转化为煤电产业化经济优势、竞争优势的企业。就黑龙江省而言,煤电化企业主要包括鸡西、鹤岗、双鸭山、七台河四大煤城的煤电化企业。黑龙江省实施东部煤电化基地建设战略,将使“四大煤城’的煤电化企业卸掉包袱创造财富,由粗放型转为质量效益型,成为推动黑龙江省经济发展新的增长极。

2.环境成本

环境成本是指企业为了预防、恢复或补偿因其生产经营活动所产生或可能产生的环境损害而引起的资产的流出或价值的消耗。加拿大特许会计师协会将环境成本分为两类:一类是环境对策成本,包括预防、去除和净化环境污染与资源保护两个方面,即内部环境成本;另一类是环境损失成本,指由于造成环境污染,受害者或第三方要求予以赔偿、恢复等支付的成本,即外部环境成本

3.环境成本控制

环境成本控制是指企业运用一系列的手段和方法,对企业生产经营全过程涉及有关生态环境的各种活动所实施的一种旨在提高经济效益和环境效益的约束化管理。WWW.11665.cOm企业环境成本控制的目标是企业经济效益和环境效益的最佳组合。

二、煤电化企业环境成本控制原则

环境成本控制是煤电化企业环境成本管理的重要组成部分,也是环境成本管理成败的关键。因而,环境成本控制在煤电化企业环境成本管理中显得尤为重要。其控制活动应遵循以下指导原则:

1.总环境成本最优原则

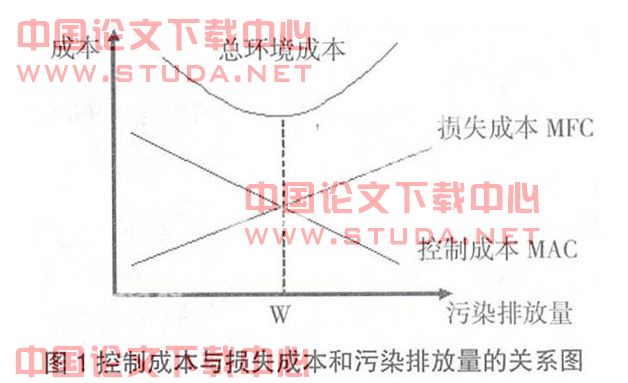

煤电化企业的生产经营活动对生态环境的影响表现为两方面:一是由于电能的生产消耗煤炭资源而发生的自然资源耗减成本;二是由于生产经营过程中污染物的大量排放而发生的污染损失成本。这两种环境成本可归为“损失成本”。通常,损失成本随自然资源的使用和污染物排放的增加而增加,而控制成本则随控制量(污染物减少量和自然资源恢复量)的增加而增加,随自然资源使用量和污染物的排放量的增加而减少,两者呈一种互为消长的关系。

如图1所示,mac表示边际控制成本,mfc表示边际损失成本。从左向右表示更多的污染排放量,更少的控制,从右向左则表示更多的控制,更少的污染排放。mac从右向左看,mfc从左向右看。最有效的控制或污染排放量是总成本(损失成本十控制成本)最低的控制或污染排放量,w左边的点(更多的控制)不是最有效率的,因为控制成本的增加超过损害成本的降低。因此,总的环境成本会上升。同样,低于w点的控制(w右边的点)使控制成本降低,但增加的损害成本会更高,从而使总环境成本上升,所以w点是最有效率的。可见,在环境成本控制企业中,最优污染水平不是0,即彻底消除环境污染是不经济的。企业既不能为了片面追求生态效益而放弃经济效益,也不能为追求经济效益而不顾生态效益,企业应该追求总环境成本最优。

2.预防性控制原则

环境成本控制应符合典型的1-10-100法则。在煤电化企业环境成本的支出中,环境失败成本(包括内部的和外部的)往往占用很大比例,是一种事后成本,处理时常需要花费巨大的代价来补偿。根据1-10-100法则,如果环境问题在产品设计、生产流程阶段解决,则只需付出1份的代价;如果在企业内部解决,上升为内部失败成本,则需要付出10份的代价;如果在企业外部解决,上升为外部失败成本,这时企业将付出100份的代价。1-10-100法则告诉我们,企业要控制环境成本的支出,就必须从源头开始控制,从产品的设计、生产工艺的选择、原材料的选择等,尽可能将环境影响问题控制在污染产生之前。

3.全过程控制原则

环境成本的发生主要是企业生产经营活动对环境造成的影响所引起的,这种影响贯穿于企业的整个生产经营过程,包括从产品研究开发、材料采购、生产制造、销售使用及回收处置等一系列过程。这就要求企业改变传统的以“末端治理”为主导的环境成本控制方法,实施企业全过程的环境成本控制。环境成本全过程控制的方式不但增加了环境成本的控制面,扩大了环境成本控制的基础,而且可以通过产品概念阶段面向环境成本产品设计、原材料选择的工作,极大地减少环境成本产生的源头,实现企业的低环境成本的管理目标。

三、煤电化企业环境成本控制方法

按煤炭化企业环境成本的产生空间和时间上的不同,可从环境成本产生前、产生过程中、产生后处理三个阶段分别采用超前控制、事中控制和事后控制的方法。因此,全过程的企业环境成本控制主要可以分为三个阶段,第一阶段主要通过超前控制的方法,从源头控制环境成本的产生来控制企业的环境成本;第二阶段主要通过事中控制法来减少产品生产过程中污染物的产生,来达到控制环境成本的目的;第三个阶段主要通过事后控制的办法,在污染物被排放到外界环境之前,通过采取一系列的措施来减少污染的排放量。

1.生态设计――超前控制

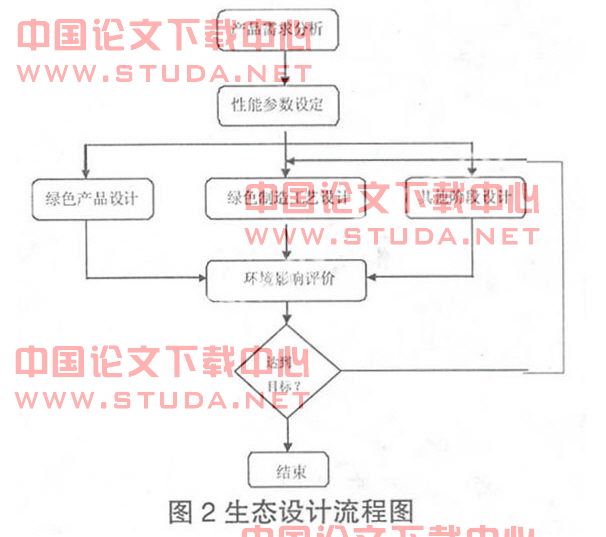

生态设计是指利用生态学思想,在产品开发阶段综合考虑与产品相关的生态环境问题,将保护环境、人类健康和安全意识有机地融入其中的设计方法。其基本理论基础是产业生态学中的工业代谢理论与生命周期评价。从环境成本管理的角度讲,生态设计就是在产品开发设计阶段,基于产品生命周期的思想,综合考虑产品生产、使用、报废处理中可能产生的环境成本,通过采取相应的措施,如替换环保材料、进行可循环利用设计等手段,来减少企业环境成本的产生。产品生态设计主要包括产品需求分析、产品设计、绿色制造工艺设计和环境影响评价四个部分,其流程图可用图2所示。环境成本的超前控制是综合考虑了产品整个生产工艺流程,把未来可能的环境支出进行分配并进入产品成本预算系统,提出各项可行的生产方案,然后对各项可能方案进行价值评估,筛选未来现金流出量最少的方案来实施,以达到控制环境成本的目的。该方法力求达到控制环境成本和环境故障成本的均衡。

2.清洁生产――事中控制

1989年,联合国环境规划署正式提出清洁生产的概念,并给出了如下定义:清洁生产是一种创造性的思想,该思想将整体预防的环境战略持续应用于生产过程、产品和服务中,以增加生态效益和减少对人体和环境的风险。

企业清洁生产工作程序一般要经过准备阶段、审计阶段、制定方案阶段和实施方案阶段。准备阶段包括宣传动员和培训、领导决策、组建机构、制定工作计划和物质准备;审计阶段包括制定审计对象和实施审计两部分;制定方案阶段包括征集方案、筛选方案、可行性分析、选定方案四大部分。

事中控制是在生产经营过程中确定合理的生产规模,采用有利于环境的技术和工艺,选择环境负荷低的替代材料成本,尽量回避和减少扩大环境负荷而追加的成本,并且要对煤电化企业各生产环节影响的因子进行跟踪监测,特别是对排出的废弃物进行把关,尽量作到达标排放,以避免发生不必要的事故损失或罚款成本,适当处理企业生产中的废气、废水、废渣等。环境成本的事中控制办法主要可以采用清洁生产的方法来实现。

3.污染综合治理――事后控制

在经历事前规划和事中控制两个阶段后,煤电化企业活动所产生的大部分环境影响基本被消除。但是,由于技术的局限性以及企业彻底清除环境影响所涉及的经济性问题,企业产品生产出来后,往往还有一些“三废”的排放。这就需要企业采取另外的措施进行污染治理,可以采用“大企业独立模式”来进行污染综合治理。

“大企业独立模式”就是对于盈利能力强、环境污染集中的煤电化企业,成立自己的环境处理中心。并可以根据具体情况和有关设备投资、年排污量等数据,建立起相应的环境污染成本函数,求解出适当的污染预防水平的数值。另外,出于商业机密考虑,企业可以为初始排污物质成分保密而建立自己的排污处理中心,甚至可以处理其他企业排出的废物,获得环境治理效益。

参考文献:

[1]林万祥,肖序.企业环境成本研究的国际比较[j].四川会计,2002,(8):23-24.

[2]徐玖平,蒋洪强.制造型企业环境成本控制的机理与模式[j].管理世界,2003,(4):12-13.

[3]刘明辉,樊子君.日本环境会计研究[j].会计研究,2002,(3):43.

[4]张忠华,贾晓莉.自发性会计政策变更处理方法的缺陷及改正[j].哈尔滨商业大学学报,2008,(4):85-87.