【摘要】 加强财务危机的预防和控制是现代企业财务管理的热点问题之一,制造业在我国现阶段处于支柱地位,制造业的财务危机的预防和控制更为必要。建立一套具有制造业特点的财务预警系统已成为当务之急。本文采用实证分析法,对我国制造业建立财务危机多元分析预警系统进行研究。

【关键词】 制造业;财务危机;预警系统

一、引言

随着市场经济体制改革的不断深化,我国的企业在面临着无数机遇的同时,也面临着前所未有的风险,众多企业因为财务风险陷入困境,甚至宣告破产。然而,任何的危机都是一个逐渐恶化的过程,如果能及时发现企业在财务管理中存在的问题,就可以预测财务风险,使管理层能够采取有效措施预防失败。

目前我国尚处于社会主义的初级阶段,工业尤其是制造业仍是我国经济发展的支柱,制造业的发展也在一定程度上决定了农业、服务业以及国防的水平,制造业的健康发展关系到整个社会经济体系的健康发展。因此,及时预测制造业面临的财务风险,建立适当的制造业公司财务危机预警系统至关重要。

二、研究思路

本文以2005-2007年我国制造业上市公司的财务报表为研究对象,以上市公司因财务异常而被特殊处理(st)做为企业陷入财务危机的标志,选取样本组和预测组,根据大量文献证明有效的财务指标,构建相应的财务危机预警系统。通过锐思数据库导出公司资产负债表、利润表、现金流量表,通过公式计算财务预警系统中各指标的值,运用spss软件得到建立模型所用的敏感性指标,采用定量分析法的logistic回归分析得到预警系统,并通过预测组对结果进行分析得出相关结论。www.11665.com

三、指标系统构建

现代财务管理理论认为,企业的财务状况主要取决于企业的偿债能力、盈利能力、营运能力和成长能力,在世界上财务体系的研究和实践中运用的财务指标也分别反映了上述内容。而由于目前越来越多的企业开始关注自身的现金流量状况,实践中也证明了现金流量的大小直接决定了企业是否有足够的资金进行正常的生产经营活动、能否到期还债,它与企业的生存、发展息息相关,因此也将现金流量纳入到财务预警系统中。

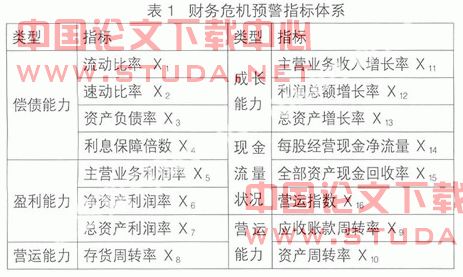

本文在借鉴前人研究的基础上,考虑到指标数据取得的难易程度,通过以下指标建立了一套与财务预警相关的指标体系,并从偿债能力、盈利能力、营运能力、成长能力和现金流量状况对财务危机预警进行分析,见表1 财务危机预警指标体系。

四、样本选取

本文从我国证券市场上2005-2007年制造业企业中界定出32家(其中st公司30家、非st公司30家)作为研究样本,借鉴国外的经验并结合我国的实际情况制定取样原则如下:

一是同门类。根据中国证监会发布的《上市公司行业分类指引》选取典型制造业企业作为研究对象。

二是同时期。为了保证研究对象所处的宏观经济环境相同,从而保证模型分析有意义,本文选择st公司被“特别处理”的前三年即2005-2007年作为数据采集的时间范围,st公司和与其相配对的非st公司的财务数据均以st公司被“特别处理”的时间为限,从而使财务指标在时间上具有一致性。

三是规模相似。

四是样本的分组,取st公司、非st公司各15企业作为估计组,另取非st公司和st公司各15企业作预测组,根据对估计组进行研究分析得到的结论对预测组进行预测,从而验证研究结果。

五、实证结果及分析

(一)变量的显著性检验

下面利用选取的两组共60家上市公司的财务数据,使用spss软件中的显著性检验功能对相关财务指标进行变量的显著性检验,比较st公司和非st公司在这16个财务指标的平均值上是否具有显著性差异,从而对财务指标进行初步的筛选。

从st公司和非st公司备选财务指标t检验结果表(表略)中我们可以得到备选财务指标的显著性检验结果, st公司和非st公司在现金营运指数、存货周转率、应收账款周转率、利息保障倍数、主营业务利润率等指标上不具有显著性差异。综上所述,流动比率、速动比率、资产负债率、总资产利润率、净资产利润率、每股经营现金净流量、总资产现金回收率、主营业务收入增长率、利润总额增长率、总资产周转率、总资产增长率等11项财务指标通过了0.05显著性水平检验。

(二)变量的相关性分析

由于财务指标之间大多存在多重共线性关系,为了减轻这11项财务指标之间的多重共线性度,利用spss软件分析这些指标的相关系数(表略)。

本文以0.6作为分界点即大于0.6则认为具有明显的相关关系,从而得到:流动比率与资产负债率、总资产利润率与净资产利润率、总资产周转率,具有明显的相关关系;总资产增长率与主营业务收入增长率具有明显的相关关系;每股经营现金净流量与总资产现金回收率具有明显的相关关系;总资产周转率与总资产现金回收率具有明显的相关关系。

根据上述分析,结合财务指标的显著性分析以及各指标所能够反应企业相关能力的程度选取速动比率作为偿债能力的指标;选取总资产周转率作为营运能力指标;选取净资产利润率作为盈利能力指标;选取利润总额增长率、总资产增长率作为成长能力的指标;选取每股经营现金净流量作为现金流量能力的指标,以上述六个指标,构建财务预警系统体系。

(三)建立财务预警系统模型

将样本组的上述六个指标通过spss软件处理,得到logistic回归模型:

u=26.423-10.989x

2+7.422x

7-20.156x10+0.237x

12-25.743x

13-1.022x16。根据上述logistic回归方程,将相对应的指标代入方程得到0.6467

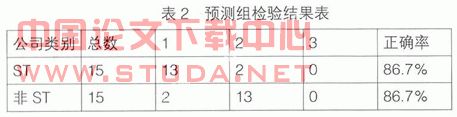

将预测组代入回归方程进行检验,判定结果见表2。(其中1代表财务陷入危机的公司,2代表财务状况正常的公司,3代表在灰色地带的公司)

从上述检验结果表可见,预测组中15家st公司中有2家误判,正确率为86.7%;15家非st中有2家误判,正确率为86.7%。

从上述分析中可以发现,误判率稍高,可能是有下列几个原因:第一,样本选择的数量偏少,导致回归方程的系数发生偏差,从而导致模型精度稍低;第二,预警系统选择的相关财务指标的数量偏少,未能完全反应企业财务状况;第三,指标的计算口径不完全一致;第四,由于采集样本的企业来自制造业的各个类别,企业特点、运行方式有细微的差别,从而导致建立的模型不精确。

六、结论及建议

本文建立的财务危机预警系统是通过6个财务指标,对我国制造业财务状况作出的比较精确的判断。当0< p <0.4722时,企业的财务状况整体是正常的;0.6465 然而,本文引用的所有财务数据、财务指标都是由上市公司的财务报表得到的。企业出于各种目的,使财务报表具有一定弹性,往往不能十分准确的反映企业真实的财务状况。因此,以此为基础建立的模型的准确性会受到一定的影响。

鉴于以上的分析,本文建立的模型具有很大的局限性。针对上述财务系统,笔者建议:

第一,企业财务危机预警系统的建立是需要大量的公司作为研究样本的,本文建立的系统也是由于样本的数量不够导致模型精度不够。因此,要通过对大量数据研究的基础上才能建立完善的、精度很高的模型。

第二,每一个企业有自己的特点。企业应该根据自己的实际情况对模型进行修正,舍弃某些不适用的指标,增加一些更适用于本企业的指标,从而保证系统具有实用性。

第三,本文适用的是多变量分析的方法,目的是对企业的财务状况进行综合反映。若能将多变量模型与单变量模型结合起来可以使财务危机预警系统更加精确。

【参考文献】

[1] 韩新宽. 财务管理学[m]. 哈尔滨: 哈尔滨工业出版社,2007, 35-40.

[2] 赵爱玲. 企业财务危机的识别与分析[j].财务与会计,2002,(11):69-71.

[3] 张友棠. 财务预警系统管理研究[m]. 北京:中国人民出版社,2004.

[4] 蔡勇. 我国信息技术上市公司财务危机预警的实证研究[j]. 江门职业技术学院学报,2007,(9):10-21.

[5] 刘玉琳. 上市公司财务失败风险预警系统及其实证分析[d]. 北京:首都经贸大学出版社,2002.

[6] 袁康来,方梅. 上市公司财务预警的实证研究[j]. 综合管理,2008,(3):239-241.