�û�ע��

��Ϊ��ҳ

����ժ Ҫ����������о��ijɹ������ҹ��ֽ���Ϣʹ���ߵ���Ҫ����������ʵ֤�о��ķ��������ʶ��������ָ�����Ч��ģ�ͣ����ڹ淶�ʱ��г����� �����ؼ��ʣ�������ף�����ָ�ꣻʵ֤������ʶ��ָ�ꣻģ�ͪ� �� ���� ���������������������Ҫ��Ϣ��ֱ��Ӱ�쵽Ͷ���ߵ�֤ȯͶ�ʷ������ߡ���ˣ���θ���Чʶ�����й�˾������ף���Ч�����ͼ��ٲ�����ķ������淶�ʱ��г���ά�����Ͷ���˵�������ֵ���о��ġ��� ���� ����1 �����������о����誥 ���� ����1.1 ���������� ������1������������������ ����beneish(1997)�Խ��в�����թ�����й�˾�͡���ס� ��˾���бȽϣ��������߲���ָ������������졣 eilfsen(1999)��hellman(1999)ͨ��Ӧ��˰���ú������ܶ�ļ������������ϵ�Թ�˾����������ݶ�����Ӱ�죬�ͶԹ�˾�������������˰���˻���Ҫ��Ӱ�졣beneish(1999)������û���������б����й�˾�Ƿ������ٵ�˼�롣ͨ��8������ָ�꽨��prob �ع�Ԥ��ģ�ͣ�������ʶ��ģ�ͣ�����ģ�͵�ȷ�ʴﵽ75%������ʵ���еõ����á�panka jandsaksena(2001)��ʵ֤�Ƕ�֤������������뻷����������ֱ�ӵĹ�ϵ�������Ϲ������ع�������������ڲ������ʶ���о����磬���й淶���о�����ʵ֤���о����Ҽ�ȡ�÷�˶���о��ɹ��ͳ���Ľ�չ������ѧ�߶����˾�����������о���Ҫ�ӹ�˾�ľ�Ӫ״������ҵ��ģ����˾�����ṹ�����������ȷ���չ���ġ�Www.11665.coM�� ������2������������������ �����ִ��塢����Ӣ��2000���Կ��ܴ������������Ϊ�����й�˾�����������ָ�������������������д��ڵĹ��ɡ�����Ԫ���ű��ȣ�2001��ͨ��������ͳ���о����ܽ���˼��п��ܲ�ȡ�����ٵĹ�˾��������1��ǰ�����������𣬵��꾭Ӫҵ��û�еõ��������ƵĹ�˾��Ϊ�˱��ⱻst��������2��ǰ����ƽ�����ʲ������ʴﵽ10%�����깫˾��ҵ�������Ĺ�˾��Ϊ����ȡ��ɵ��ʸ�3���ʱ�������������Ƶ�������й�˾��4��ҵ���ɼ۲������������й�˾��5��ȫ��ҵ�������ҵ���Ⱦ��������й�˾���κ죨2002�����������˾������˾��10������ָ���ֵ���о�����5������ָ���t���������о�Ԥ������������������Բ��졣����������ө��2003��ѡȡ1994����2000��26�Ҳ���������й�˾��Ϊ�����������˹�˾������������֮��ľ����ϵ�������Ϸ������Կ������ҹ��Բ����������Ĺ�עֻ�ǽ��ڵ����飬���������Ϊ�ḻ���о��ɹ����ҹ������й�˾�������ʶ���о��ո���������ĺ�ר���������������ڹ��⡣�� ����1.2 �о����誥 ��������1��������˾������˾Ӧ���˿���ת��ָ�������������Ŀ����Դ���Ϊ������ۻ���ǰȷ��������ȡ���ֽ�Ӧ���˿�ռ�û����ӣ�Ӧ���˿�ռ�����ʲ��ı��ػ����ӣ��Ӷ�������Ŀ����Դ� ��������2��������˾������˾�ʲ���ծ��ָ�������������Ŀ����Դ���Ϊ�ʲ���ծ��Խ�ߣ���˾�ij�ծ����Խ�Υ��ծ�������Լ�ķ���Խ���в�����Ŀ����Ծ�Խ�� ��������3��������˾������˾�ֽ�������������ծָ�������������Ŀ����Դ���Ϊ�˱���Խ�ͣ�˵����˾��ծ����Խ����н��в�����Ŀ����Ծ�Խ�� ��������4��������˾������˾���ʲ�������ָ�������������Ŀ����Դ���Ϊ�˱���Խ�ͣ�˵����˾��ȡ�����������Խ����в�����Ŀ����Ծ�Խ�� ��������5��������˾������˾��Ӫҵ������ָ�������������Ŀ����Դ˱����ǵ�����Ӫҵ������/����ҵ�����룬�ñ���Խ�ͣ�˵����˾��ȡ���������Խ�˵�����в�����Ŀ����Ծ�Խ�� ���� ����2 �о���ƪ� ���� ����2.1 ����ѡ��������Դ�� ������1��������Դ���� �����й��ҹ����й�˾����IJ��������Ϣ������Դ�ڣ��й�֤ȯ����վ��csmarϵ���о����ݿ� ������ѯ���������Ͻ����������á��� ������2�����й�˾���������ѡ�� �����ٿ��ǵ������������ָ��Ŀɱ��ԣ�ֻѡ��Ӱ����ȱ������ݵ����������˾�����б�����������ͬʱ��b�����й�˾����a�����й�˾��Ϊ�о����� �������������й�˾1998���ſ�ʼ�����ֽ������������о����������ֽ���������Ϣ������ֻѡ��1998���������й�˾�걨����3�����������������ݡ��й�֤ȯ�ල����ίԱ�ṫ�桷�еĹ涨�Լ��Ϻ�֤ȯ�����й�֤ȯ���е��й���Ϣ����֤��ᴦ�������˾���ռ���1998-2007���59�ҹ�˾����һ���걨Ϊһ���������ܹ��õ�85�������������Ϊ�о����� ������3������������ѡ�� ���������е��о������ʾ����ҵ���غ�˾��ģ����Ӱ����������Ҫ���ء���ˣ�Ϊ�˿����ⲿ��������ҵ���ص�Ӱ�죬Ӧѡ��������������ҵ��ͬ������ҵ��ͬ����ģ�൱�����й�˾Ϊ����������ѡȡ�������£��� ������ѡ��������������й�˾ͬ��ȡ�ͬ��ҵ��a�����й�˾���� ������ѡ��������������й�˾�������ڳ��ʲ���ģ��ӽ������й�˾��ͨ������������ɸѡ���õ������������Ӧ�Ŀ���������1��ĵʯ��(��ʥ���Ƽ�)1999�꣬��������000520�������������ƣ��й���ˡ�2���α�ʯҵ(������)1998�꣬��������600811�������������ƣ��������š�3��st�ι�1998-2000�꣬��������000657�������������ƣ����ٸ��¡�4��������1998-2001�꣬��������000661�������������ƣ��������¡�5������2003-2004�꣬��������600765�������������ƣ���ԴҺѹ�ȡ��� ����2.2 �о������� �������IJ���t���鷨��logtic�ع��б���t���鷨�Ƕ���������Ϳ��������IJ���ָ�������Լ��飬���� sig.��0.05���бȽϣ����sig.�� 0.05����˵��ͳ��������������ͳ���Բ�������logtic�ع��б���Ҫ����Ԥ���ֵ��Ӧ��������ɹ�����ʧ�ܣ���������ȣ���ֵ��������ζ��壬logtic�ع��б���Ϊ���ҳ��������һ���Ա����Ĺ�ϵ �����ü�����Ȼ�����Ʋ������ڶ�ֵ��Ӧģ���У�ͨ����y��ʾһ�����鵥Ԫ������ȡֵ�����ֿ��ܣ�Ϊ�����ڼ䣬�ֱ��Ϊ1��0���ڱ�����0������˾��ף�0������˾����ף���x=��x1��x2�� x3�� x4��x5����ʾ�Ա���������������˵��y�������ʵĴ�С����p=prob��y=1��x����p���Իع鷽�̵õ���logit��p��=�R��p/1-p��=a+b1x1+b2x2+b3x3+ b4x4+b5x5�� �������У�x����һ���Ա���(x1��x2��x3��x4��x5)�����ֱ�����������ָ�꣬�������1��ʾ��(b1��b2��b3��b4��b5) ����һ�������x��Ӧ�Ļع�ϵ����a��ʾģ�ͽؾ࣬���ͦ¶��Ǵ����ƵIJ������ڼ���������ƵIJ�����ijһ�ض���������ĸ��ʾͿ���ͨ�����¹�ʽ���㣺p=e(a+bx)/1+e(a+bx)�� ����

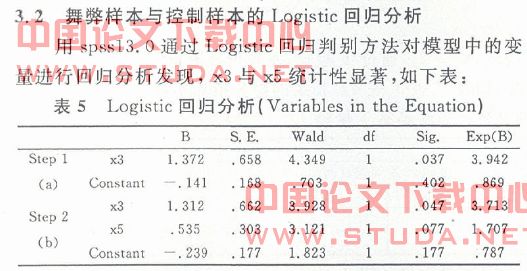

����3.3 ͳ�Ƽ������������ ����ͨ����6��logit��p��=�R��p/1-p��=a+ +b3x3+b5x5�� �����ó�ģ��logit��p��=-0.239+1.312x3+0.535x5�� ��������ĸ���Ϊ���� ����p=exp(fi)/1+exp(fi)=exp(-0.239+1.312x3+0.535x5)/1+ exp(-0.239+1.312x3+0.535x5)�� ������ͨ����6�ɼ�����logistic�ع�����б����з������ó�x3��x5ͳ��������������t������з����ó�x3��x4��x5ͳ�������������ַ����ó��Ľ��ۻ�����ͬ��ͨ����85�������������Ե�85�������������ͳ�Ʒ������ó�����1������2������������3������4������5�����������˾������˾Ӧ���˿���ת�ʣ��ʲ���ծ��ָ��ͳ���Բ��������ֽ�������������ծָ�꣬���ʲ������ʣ���Ӫҵ������ָ��ͳ����������˵������ֽ�������������ծָ�꣬���ʲ������ʣ���Ӫҵ������ָ������쳣���������Ŀ����Դ� ���� �����ο����ת� ������1�ݤ@���ٻ�.������ҵ�����Ϣ����ۺ϶Բ��о���m��.�������й��������ó����磬2003.�� ������2�ݤ@������.��ǿ�ʱ��г�����������ױ����j��.�ƻ�ͨѶ(�ۺϰ�)��2005.�� ������3�ݤ@�º���.������ҵ�����Ϣ����ۺ϶Բ��о���m��.�������й��������ó����磬2003.

Copyright 2006-2013 © ��ҵ������ All rights reserved

[�й����������] ��Ȩ����

��

��