【摘 要】 本文针对投资行业企业经营业务的特点及特殊要求,全面分析了其现金流量表的特点及编制方法,设计了新的现金流量表的格式与内容,以满足投资行业内企业编制现金流量表的要求。

【关键词】 投资行业; 现金流量表; 剥离; 加回; 扣减

现金流量表是反映企业一定会计期间现金和现金等价物流入和流出情况的财务报表,是财务报告使用者了解和评价企业获取现金和现金等价物的能力、预测企业未来现金流量的重要依据。现金流量表是我国目前财务报告体系中重要的会计报表之一,我国最新的企业会计准则对其编制和列报进行了全面而系统的规范,对其编报内容和格式进行了统一的规范和要求。但是,在会计实务中,针对投资行业内企业特有的经营业务内容,现金流量表的编制出现了特殊的编制内容和要求。统一规范下的现金流量表内容,显然已不能满足投资行业企业编报现金流量表的要求。根据行业需求,设计针对投资行业的现金流量表显得尤为重要。

一、投资行业业务内容与统一现金流量表内容的差异

现将企业会计准则中规范的现金流量表称为统一现金流量表。统一现金流量表根据企业业务活动的性质和现金流量的来源,将企业一定期间产生的现金流量分为三类:经营活动现金流量、投资活动现金流量和筹资活动现金流量。其中经营活动现金流量是普通企业现金流量的主要来源与使用方向,而投资和筹资活动是普通企业除主业――经营活动以外涉及到现金流量的两类辅助的经济活动。因此在统一现金流量表格式与内容的设计中体现了这一特点和编报要求。WWw.11665.coM在现金流量表编制中,首先要按直接法在第一部分反映经营活动产生的现金流量,包括销售商品、提供劳务收到的现金、收到的税费返还、收到其他与经营活动有关的现金等现金流入量和购买商品、接受劳务所支付的现金、支付给职工以及为职工支付的现金、支付的各项税费和支付其他与经营活动有关的现金等现金流出量,同时要求在补充资料中用间接法将企业经营净利润调节为经营活动现金流量并与主表中第一部分经营活动产生的现金流量进行核对与匹配相符。

但是,对于投资行业企业来说,投资活动是企业的主要经营业务,与统一现金流量表内容有着巨大的差异。

(一)投资行业企业的主要业务

包括了对外进行的流动性或非流动性的资产投资以获取投资收益、短期证券的买卖以获取利差、委托银行放贷以获取利息收入等主要的经营性投资活动,并从中获得企业的主要营业净利润――投资收益和利息收入等。这一经营内容与特点与上述文内所提到的普通企业经营活动产生现金流量的内容有着天壤之别,使得投资行业的企业在填报统一现金流量表时出现了表内项目内容不符合业务特点而无法填报的情况。

(二)投资行业内企业的业务内容与统一现金流量表中主要经营业务内容有着巨大差异

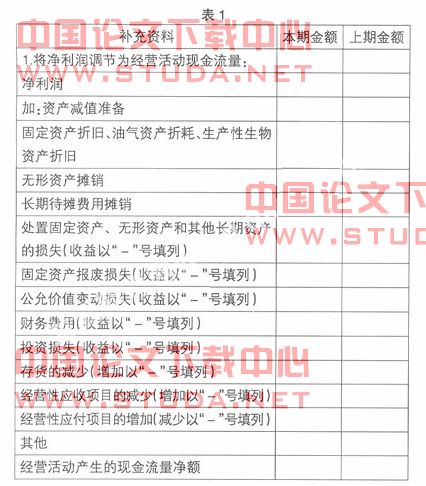

投资企业的净利润构成主要包括对外流动性、非流动性投资所获得的投资收益、短期证券买卖所获得的投资收益和委托银行放贷所获得的利息收入等内容,从而使得投资企业经营净利润的内容构成与表内补充资料中的内容也产生了巨大差异,并导致无法填报补充资料的情况。统一现金流量表补充资料内容简要如表1。

在上面现金流量表补充资料中,由于投资损失与收益一项不是普通企业经营活动产生的现金流量,因此要求在填报补充资料时将其从净利润中剥离。即如果当期是投资损失,因不是经营活动产生的损失,就要在净利润中加回;如果是投资收益却不是经营活动产生的收益,则要在净利润中扣减。但是,对于投资性企业来说,投资收益恰恰是其主要营业利润,如果将其从净利润中全部排除,该补充资料将不能反映投资企业因正常投资经营活动带来的现金流量,并且无法与主表中第一部分经营活动产生的现金流量相匹配,报表使用者也无法从现金流量表中获取真正有价值的投资经营活动产生的现金流量的信息,使得现金流量表失去编制意义。

二、投资行业企业现金流量表的基本内容与格式设计

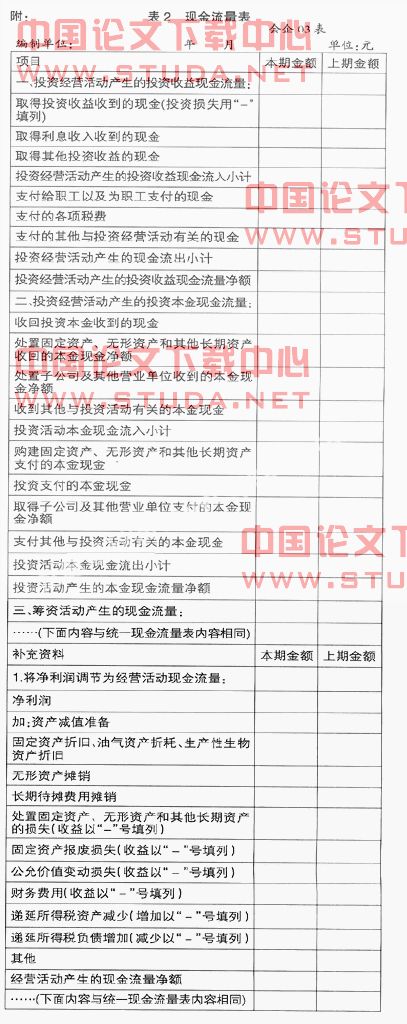

基于以上原因,笔者认为,设计针对投资行业内企业的特定内容与要求的现金流量表显得尤为重要。根据投资行业企业业务特点以及报告使用者对现金流量内容的使用要求,将统一现金流量表内容第一部分和第二部分分别调整如表2。

首先,将统一现金流量表中与投资企业业务内容不相符的第一部分内容删除,根据投资企业业务内容的特点和报表使用者对现金流量表使用的需要,将第一部分变更为反映投资企业因投资收益产生现金流入量和现金流出量的情况,全面、系统地反映企业投资收益实现情况,并分为投资收益与因取得投资收益而支出的明细情况分别列示,对比出投资收益产生现金流量的净额;同时补充资料中在调整净利润产生的现金流量内容中,将有关投资收益调整内容删除,真实反映投资企业因投资而产生现金流量的情况,与主表中第一部分产生的投资收益现金流量核对并匹配相符,全面反映投资企业投资收益产生现金流量情况,也使报表使用者能够直接并全面了解该企业的投资效益。

其次,将第二部分内容变更为投资本金现金流入流出的情况列示,将原表中反映投资收益现金流量的内容调整列示到第一部分中,第二部分仅剩下投资本金的流入与流出情况,使得投资本金现金流入量与流出量一目了然。

通过对当前统一现金流量表的调整,使得该现金流量表能够全面反映投资企业因主营投资业务而产生的现金流入与流出量,以及投资收益而产生的现金流入量和流出量,有助于评价企业的付现能力、盈力能力、偿债能力和周转能力,并能够准确预测企业的现金流量,分析企业的收益质量及影响企业现金净流量的因素,从而更好地为经营投资企业提供有力的财务信息,提高管理人员分析、判断管理的能力。